文|字母榜 程杰

编辑|王靖

百度收购YY案有了实际进展。

2月8日晚间,欢聚发布公告称,其 YY Live 业务出售给百度公司的交易已基本完成,交易之前于2020年11月16日宣布。

(欢聚发布的公告)

欢聚集团还表示,浑水有关 YY Live 业务的指控和得出的结论在经过独立审查后,没有得到证实。

这是自去年百度与欢聚时代签署最终约束性协议后,该项收购案的又一项重要进度公示,这意味着百度收购YY直播一案基本落定。

另一方面,百度回归港股也在推进中,第一财经此前报道,B站、百度已先后向港交所正式提交了二次上市申请,两家公司接来下招股时间很可能“撞车”。

这也意味着,YY 直播的价值将面临港股的直接验证。

就在上周,“短视频第一股”快手-W(01024.HK)正式在港交所上市,总市值破万亿元,折合超千亿美元,并带动了美股荔枝、哔哩哔哩、欢聚时代等相关概念股走高。

港股市场对中国科技公司的吸引力越来越大,大量南向资金紧随其后持续涌入。细数之,已经或即将登陆港股的直播概念股,将由包括快手、百度(收购YY直播)、B站、字节跳动等明星科技公司构成。

摆在同一擂台的几家公司就值得拿来对比一番。

快手招股书公布的三大业务中,外界备受关注的快手电商被归入“其他业务”,快手的大部分收入仍然来自直播业务,2020年前三季度快手总营收达407亿元人民币,其中直播收入253亿元,占公司总收入的比重由2017年的95.3%下降至62.2%。

近日,脉脉职言的一则匿名贴称,B站游戏板块将与直播部门进行合并。

(来源:脉脉职言)

就此,字母榜向接近B站的人士求证,对方回复:“该消息不属实”。

作为明星中概股,B站自上市以来一直在向多元化营收努力,游戏占B占营收比重持续下降,到2020年第三季度,B站的直播和增值服务收入达到9.8亿元(2018年同期为1.7亿元),已经成为B站的第二大收入来源——但B站全年直播业务收入加起来还不足快手直播单季度的零头。

B站的直播业务高度倚赖于游戏直播,游戏产业上游的版权和下游直播都绕不开与其大股东腾讯的利益博弈。此外,B站直播日益成为UP主粉丝运营、互动的一项抓手,这或许是B站直播未来的方向。

迈过千播大战后,独立直播平台仅存少数几家,在进一步被短视频平台冲击后,直播行业格局发生巨变。

《直播行业悄悄变天了》一文中提到,如今的直播呈现了去平台化的特征,直播作为一种独立入口的功能被弱化,而是作为一个标配功能被接驳在各类流量平台中。

这既是百度收购YY的原因,也是快手、B站寻求直播业务转型的一种体现,直播的价值将综合体现在增值营收、社区互动、消费融合等各个层面。

进入百度体系的YY,需要在这个基础上去寻求新的业务增长。

A

YY需要在短视频和综合内容平台上寻求新的增长,拓宽直播应用场景与渗透率。

字母榜在《直播战争的终局和变局》一文中曾指出,网络直播在2018年面临过一次行业性的大衰退。直到抖音、快手的崛起,为整个直播行业带来了大量的新增直播用户,再有后续视频号入局直播,直播这一内容形式在人群拓展和场景覆盖上寻找到了新的增长空间。

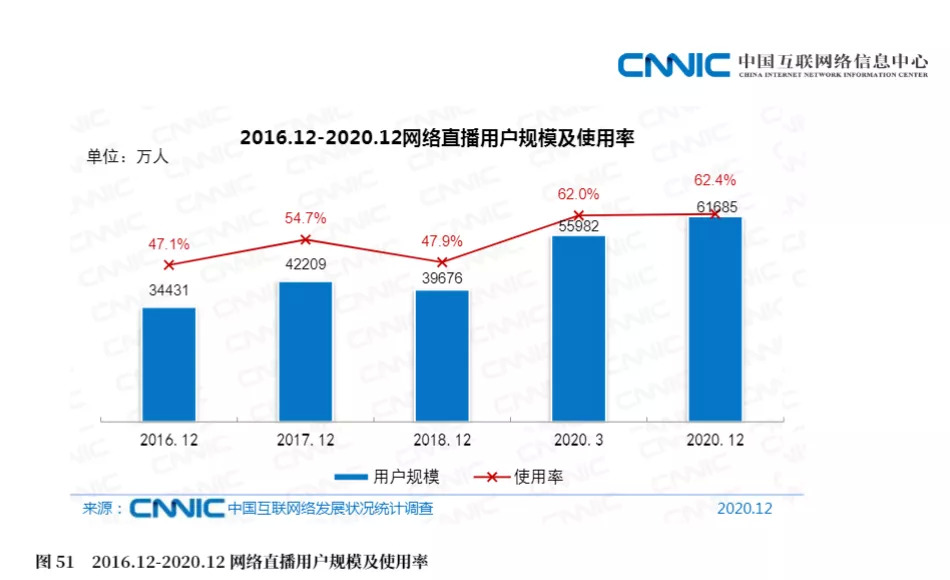

CNNIC数据显示,截至2020年12月,我国网络直播用户规模达6.17亿,较2020年3月增长5703万,占网民整体的62.4%。

(2016.12-2020.12网络直播用户规模及使用率)

这一形势恰恰是直播被短视频平台和综合内容平台推高后的结果,在这个基础上,直播也由原来的娱乐形式升级为一种更综合的通用商业化组件。

对抖音、快手来说,直播是手段而非目的,这也直接导致其运营的侧重与传统的直播平台不同:

直播是用以提升用户粘性、提高ARPU值(每用户平均收入)的工具,能够带来相关业务之间的彼此增益,而不仅仅是单线的营收增长。

以快手为例,快手在通过短视频收尾直播,逐渐成长为国内事实上的第一大直播平台后(抖音直播或许已赶上),其间发生的变化在于,脱胎于短视频的快手直播更贴近大众化的直播,并在这个基础上,强调营收多元化,努力降低其直播营收在总营收中的占比。

从2017年直播业务占总营收的95.3%,快手用了三年多的时间在做大营收的基础上,将直播营收占比下降至62.2%,而在这个期间,快手广告业务增长相对疲软,但意外赶上了电商直播的快车道,2020年前11个月快手电商GMV已经增长到3327亿元。

在这个过程中,直播仍然承担了给快手广告、电商等业务提供现金流支持的作用。

YY CFO金秉曾直言:“直播模式太赚钱了,我们手上有大量的现金。”

欢聚集团2020年第三季度财报显示,公司三季度营收同比增长36.1%至62.864亿元,其中直播收入同比增长40.1%至60.491亿元。

因而,YY直播一向是欢聚集团拓展海外业务的现金流支撑。

但来自其他业务的增长需求很容易促使平台给直播业务带来过大的营收压力,导致内容疲软,营收与付费用户数增长乏力——这在陌陌、映客等倚重直播营收的公司中已是一个普遍现象。

短视频平台和综合内容平台依托源源不断的内容供给,能够比独立直播平台更廉价地获得流量资源,前者的货币化成本更低,进一步形成对后者的挤压。

而进入百度体系后,YY直播不仅能得到直观的流量资源,由于百度自身现金流一直都很强劲,对直播业务更是处于加大投入的阶段,也就意味着YY直播在营收压力上会得到一定释放,进而才能有更多资金、资源投入到现有业务的优化与拓展上。

B

界面报道,去年11月6日百度内部做出组织调整,百度副总裁曹晓冬后续将统一负责泛知识、泛服务、泛娱乐直播业务,这意味着百度直播中台、YY直播业务均将汇集到曹晓冬麾下。

YY直播总体还将保持独立运营,YY客户端将保留,其内容、技术以及直播团队同步提供给百度。

百度此前的重点主要落在泛知识、泛服务直播,依托百家号创作体系,吸引各行业、领域的头部大V在百度平台直播,同时通过度小店发力直播带货。

而在泛娱乐直播领域,垂直直播平台仍具有相当的优势,在长达十数年的国内网络直播发展的过程中,直播平台构建了一套“主播—公会—平台”在内高度成熟的体系,并通过主播PK、游戏互动、排位赛等一整套“游戏化”运营手段构建了相对高的竞争门槛。

简而言之,跟短视频等综合内容平台不同,独立直播平台的壁垒更多体现在社区化程度较高。

相较而言,短视频给直播行业带来了两个明显变化:

一是经由短视频创作训练出来的创作者可以习得比较好的镜头感和表现能力,从而更容易适应直播这一形式;

二是引入大量素人或转型创作者,对公会的倚赖性降低,拥有更强的主播议价能力,运营成本会随之降低。

因此,这也对直播平台提出了更高的竞争要求,如何维护自身在直播内容生态上的差异化优势成了关键。

今年1月份,YY直播发布了十年业绩数据,自2011年初上线以来,YY直播上进行了3.7亿场直播,观看总人次超过1540亿次,用户送出虚拟礼物超过4660亿个,主播和合作伙伴分成近300亿元。

综合流量平台对直播“插件化”的运营策略,必然将直播继续导向更泛化的竞争中,YY这类直播平台既需要探索新的运营模式和内容类型,更需要加强原有“主播—公会—平台”的直播生态循环,在垂类运营能力上提供更深入的价值。

此外,作为国内最成熟的直播平台之一,YY直播对百度加速的直播业务更加重要。

去年9月1日,百度启动了“千播计划”,扶持1000名优秀的服务者主播,囊括健康、教育、情感、理财、美食、旅游、时尚、汽车、萌宠、影视等众多领域。百度披露百家号已有340万创作者,并鼓励百度内容生态创作者更多尝试视频、直播的内容形式。

YY直播无疑会加速这个过程,YY公布其合作的公会超过15000个,累计签约星级主播超过150万。主播、网红艺人、明星三大领域的主播生态,是YY直播在泛娱乐直播行业积累的优势。

内容、技术、行业人才和运营经验,这些都是百度直播发展所欠缺的资源,百度的流量优势是YY进一步发展的空间,YY的直播优势则是平衡百度在直播业务上速度和质量的保证。

C

直播行业在经历了淘汰、整合后,进一步进入头部流量平台主导的竞争中。

直播天然是一个“一对多”的传播形态,“一”指一个传播源、一个直播窗口,“多”指的是尽可能多的目标观众。

这是由于直播其实是最具规模效应的内容形式,观看受众越多越好,这即意味着很大程度上推动直播业务发展的动力是由流量平台的分发能力决定的。

以视频号直播为例,今年张小龙在微信公开课上的演讲直播累计看过人数不足两百万,而在昨天微信通过各种官方渠道推流的“点亮2021”直播活动,一整天的累计观看人数不到80万。

(视频号“点亮2021”许愿直播)

目前,微信已将直播人数的显示上限定为“100万+人看过”,隐藏了具体的直播人数。

我们在《搜索,微信的自我博弈》中提及,社交、搜索、分发,是流量分配的不可能三角,微信在社交独步,搜索潜力还很大,但微信的分发效率会是一个长期矛盾,更多取决于微信分发算法机制的进度。

直播业务是一个及其看重分发能力的垂类,抖音直播之所以能在短短的一年多时间里赶上快手直播,就得益于抖音更高效的流量分发能力。

在现有的流量格局下,短期内分发能力更强的流量巨头更容易在直播业务上取得进展。

过去的一年多时间内,百度通过整合移动生态业务,强化了“信息流+搜索”的流量分配机制,在创作者生态投入巨大,YY直播会成为直接的受益方。

迄今为止,YY推动的公会制直播管理模式,与虚拟礼物打赏分成的商业模式,仍然是直播行业的通用生态。

在内容生态的基础上,YY直播还需要更好地嫁接自身与百度的资源优势,拓展直播对用户粘性、场景多元化、服务多样化等方面的功能,这是YY直播在增值业务之外,对百度流量生态更重要的复合价值。

直播行业正面临新一轮的激烈竞争:

快手计划将绝大部分上市融资所得继续投入到业务发展中,会将35%的融资款项用于增强及壮大生态系统,直播作为快手商业生态的基础,也在向电商、增值服务、文娱等领域提供衍生价值。

近日,英国《金融时报》报道,有看过TikTok今年新功能计划的知情人士称,TikTok正计划大举进军美国电子商务市场。报道称,新功能将包括允许TikTok最受欢迎的用户分享产品链接,并自动赚取销售佣金。TikTok还将推出“直播”购物功能。

字节跳动在短视频与新的内容形式、商业模式嫁接的策略仍然大开大合。

腾讯、百度、阿里等流量巨头已不再观战,亲身下场引领直播行业的新一轮擂台战。

回看过去一段时间,资本市场对快手的热捧,既有对短视频流量巨头的看好,也是对快手快速增长的电商业务的肯定。

同理,对YY直播接入百度移动生态未来的预期,既要看百度流量能多大程度上放大YY直播业务的现金流增长,也需要跟百度直播推动的用户粘性、服务、电商等综合指数增长层面结合。在这个意义上,YY直播在业务增长和市场评价上才能有更多空间。

评论