文 | 中国电子银行网

引言

为了更好地满足企业进化衍生的新需求,服务好实体经济,金融服务也在利用数字力量提升金融服务实体经济效能,重塑价值结构和体系,开启了“行业云+金融云”的新生态。

我国直销银行发展已有七年光景,虽然产品同质化、缺乏独立性、获客难等一定程度上限制了直销银行的发展,但直销银行对于金融科技的深度运用和对生产效率的极大提高,使其仍是新时代银行数字化转型发展的关键利器,也是银行积极投身金融科技研发,探索金融服务新模式与实践普惠金融战略的重要抓手。

《2020中国直销银行发展白皮书》进一步探索了直销银行的升级方向,直销银行将加强加深对金融科技的投入与运用,利用数字化技术逐步构建基于“行业云+金融云”的“云银行”新范式,开放API等核心技术,建立与ISV之间的“链接器”,通过聚合流量、聚合服务与聚合数据,形成以客户为中心的开放共享的生态平台,紧密连接大众客群。

本次《2020中国直销银行发展白皮书》系列解读共分十篇,分别从行业发展现况、市场洞察、创新范式以及未来趋势等维度,为大家解读直销银行领域的最新研究成果。本文为《2020中国直销银行发展白皮书》系列解读第三篇。

市场洞察:直销银行个人客群的需求偏好

——《2020中国直销银行发展白皮书》系列解读三

直销银行发展至今,行业市场已初具规模,各家直销银行也逐渐形成了自身的特色和发展路径。面对个人客群,直销银行的金融产品不断丰富与成熟,并嵌入各种生活场景,提供各类日常的金融服务。

直销银行的个人客户需求偏好主要通过金融业务办理方式、产品功能偏好、投资理财偏好以及贷款融资偏好等方面加以诠释。

01、金融业务办理偏好

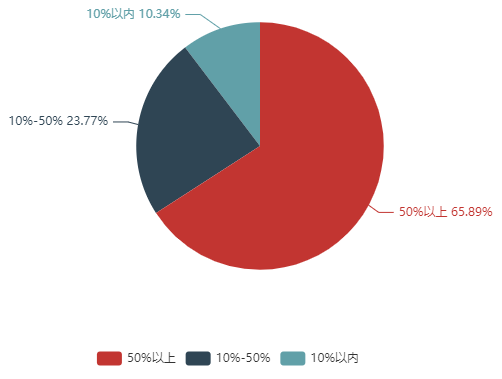

数字化时代的到来推动金融业务的办理从柜台渠道向数字化渠道转变,相应地,直销银行作为数字银行的重要模式也越来越受用户的欢迎,为直销银行的发展奠定了用户基础。在本次的直销银行调研中,有65.89%的用户通过互联网办理50%以上的金融业务,如生活缴费、理财购买、消费贷款等,相较2019年的61.54%有所上升(图1)。

图1 用户使用互联网办理金融业务的比例

02、产品功能偏好

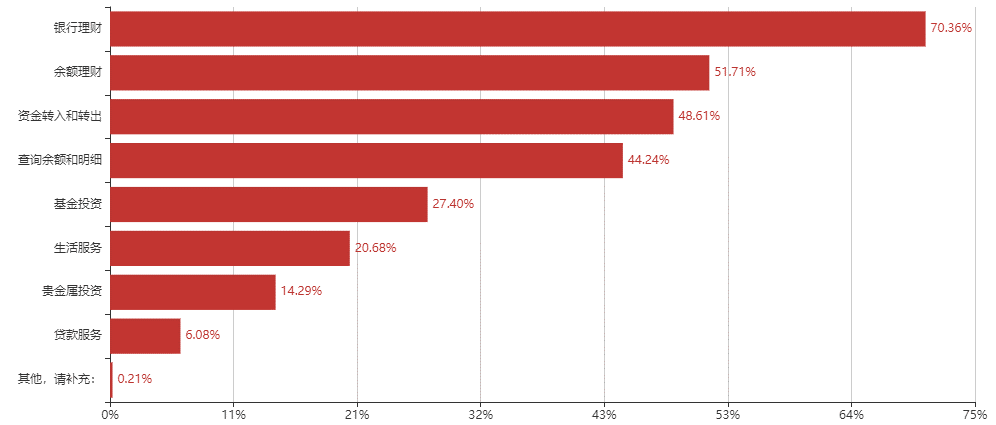

在直销银行的产品和服务中,使用频度最高的是银行理财,占比70.36%;其次是余额理财,占比51.71%,从2019年的第三位上升为第二位,由此可见理财逐渐成为直销银行的重要功能;第三是资金转入和转出,占比48.61%;第四是查询余额和明细,占比44.24%。作为各家直销银行的必备功能,银行理财、余额理财、资金转账是重点产品,也是各家直销银行竞争的主战场。而贷款服务作为传统银行的三大基本职能之一,仅拥有6.08%的直销银行用户,由此可见,贷款服务并没有成为直销银行的核心产品,在吸引用户流量方面成效有限。

从产品功能的种类上来看,直销银行的产品与传统银行的产品的差别性不大,同时与互联网金融平台的产品也存在较高程度的同质化。因此,直销银行在未来发展过程中若想脱颖而出,需要创新产品体系、塑造核心竞争力(图2)。

图2 直销银行产品和服务受欢迎度排名

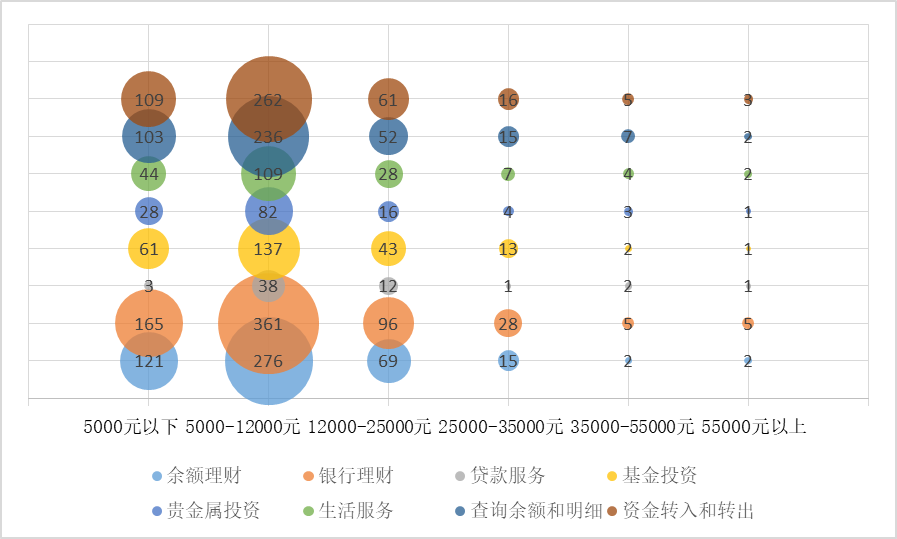

通过平均月收入与产品功能的关联性分析发现,平均月收入在25000元及以下的用户偏好依次是银行理财、余额理财、资金转入和转出;而对于平均月收入在25000元以上的用户,在前三个功能偏好中,资金转入和转出比余额理财更受这类用户群体的欢迎。这主要是因为高收入水平的用户更偏好于购买银行理财产品或其他专业投资机构的产品而非余额理财,来实现资金的最大化收益(图3)。

图3平均月收入与产品功能偏好的关联分析

03、投资理财偏好

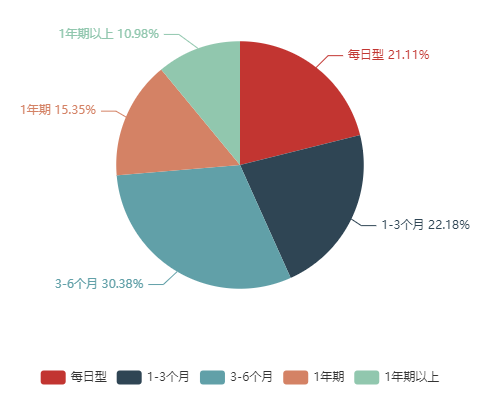

投资理财产品作为直销银行的基础类产品之一,是直销银行获客的主要渠道。一般而言,选择通过直销银行进行投资理财的用户,比较关注资金的流动性与风险程度。本次直销银行调研结果显示:多数用户偏好半年期以内的理财产品,占比73.67%。其中,3~6个月的理财产品最受直销银行用户的欢迎,达到用户总数的30.38%;其次是1~3个月的理财产品,占比22.18%;第三是每日型的理财产品,占比21.11%。总之,对于理财用户来说,选择理财期限的背后是对收益性与安全性的有效平衡,3~6个月理财产品的收益相对可观,期限也正合适,能够兼顾一段时间的流动性需求,因此这类产品颇受用户青睐(图4)。

图4 理财产品的期限选择

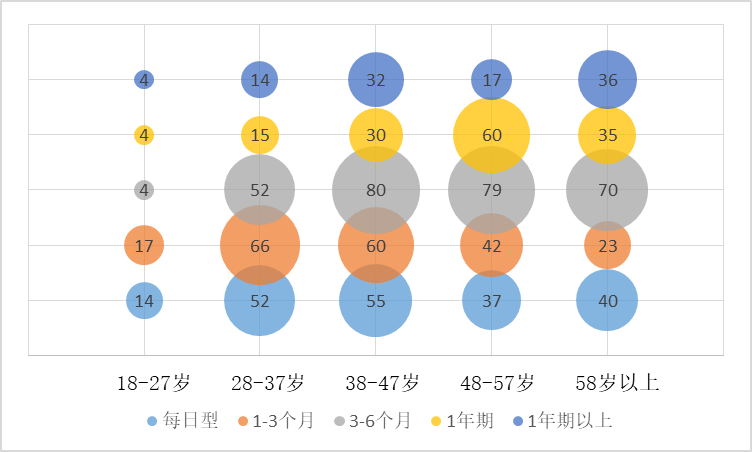

通过年龄与投资理财期限的关联性分析发现,18~27岁以及28~37岁的用户群体更加注重资金的流动性,偏好于更短期的投资理财产品。对于这部分用户来说,首选1~3个月的投资理财产品,其次是每日型;而38岁及以上的用户,首选则是3~6个月的投资理财产品(图5)。

图5 用户年龄与投资理财期限的关联分析

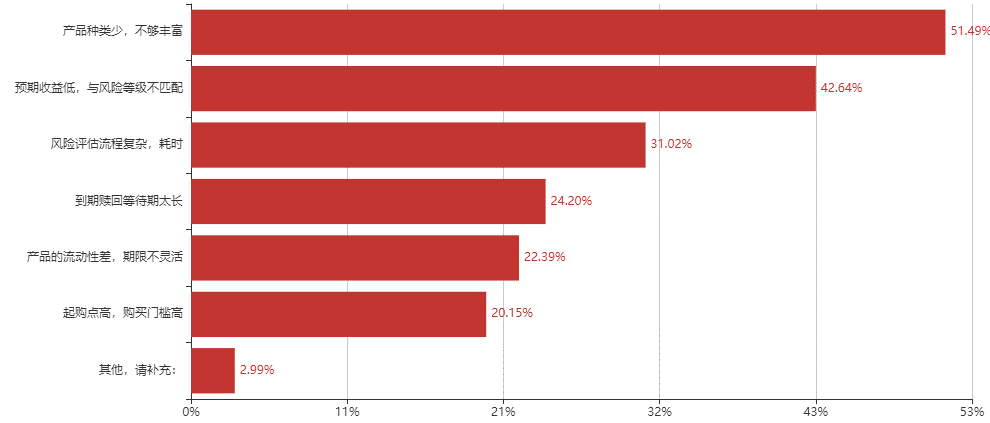

对于当前直销银行提供的理财服务,51.49%的用户认为理财产品种类少,不够丰富;42.64%的用户认为存在预期收益低,与风险等级不匹配的问题;31.02%的用户认为风险评估流程复杂,耗时;还有一些用户认为存在到期赎回等待期太长,起购点高、购买门槛高以及产品流动性差、期限不灵活等问题。可见,理财产品的多样性选择、收益与风险的匹配度是用户进行投资决策的关键因素,这也是直销银行要重点考虑的问题。同时,在提升用户体验方面,风险评估流程是否简便以及到期赎回期是否太长都是直销银行需要注意改进的方面(图6)。

图6 用户认为理财服务存在的问题

04、贷款融资偏好

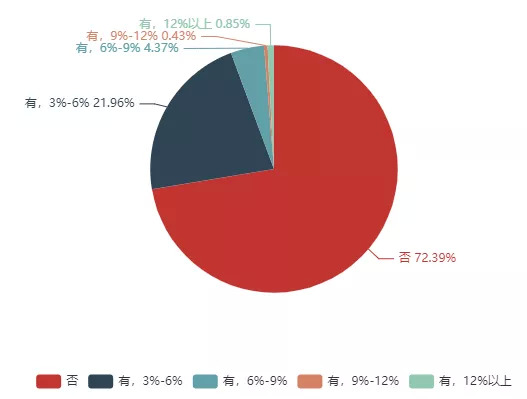

贷款服务并没有成为直销银行的核心产品。本次直销银行调研结果显示,72.39%的用户并未持有贷款产品。而在持有贷款产品的用户中,21.96%的用户选择贷款利率在3%~6%之间的贷款产品;其次是6%~9%的利率,占比4.37%;9%~12%以及12%以上利率的贷款产品持有人数相对较少,分别占比0.43%和0.85%。整体而言,贷款利率低的产品更受用户欢迎,这也比较符合现实规律(图7)。

图7 用户持有贷款产品的利率

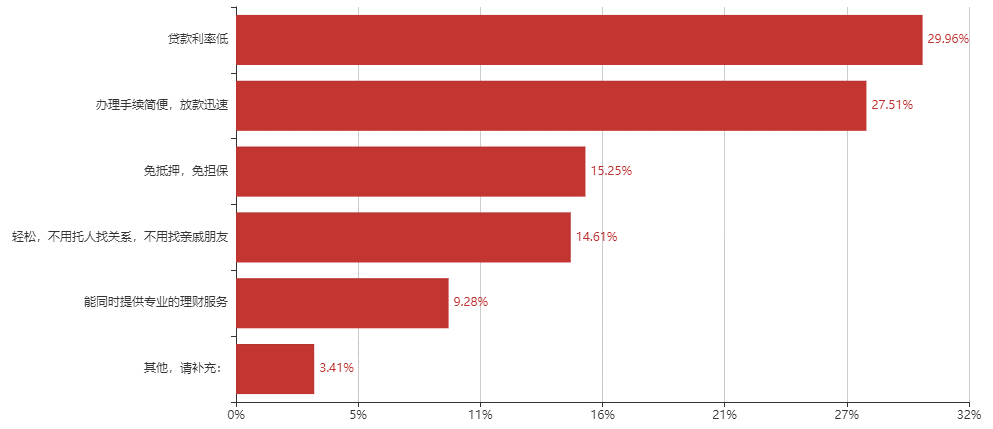

对比直销银行贷款,用户认为民间金融机构的贷款服务具有的优势:首先是贷款利率低(占比29.96%),说明在贷款利息这方面直销银行已不具备竞争优势,用户能从民间金融机构得到低息贷款;其次是办理手续简便,放款迅速(占比27.51%),说明个人用户对于贷款手续简化和放款时间的要求较高;另外,免抵押、免担保(占比15.25%),轻松、不用托人找关系(占比14.61%)以及能同时提供专业的理财服务(占比9.28%)也都是用户对民间金融机构贷款的优势评价(图8)。

图8 用户认为民间金融机构贷款的优势

05、智能服务偏好

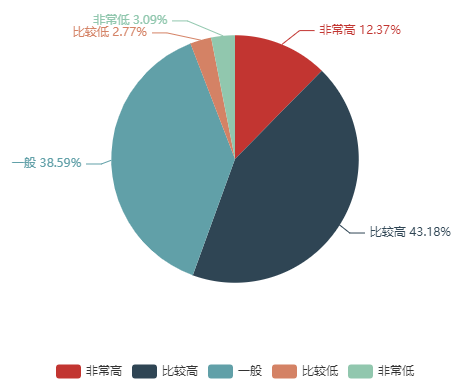

随着数字化技术的快速发展,智能推荐服务越来越个性化和精准化。在本次调研中,12.37%的用户对智能个性化的理财和贷款产品接受度非常高,43.18%的用户对其接受度比较高,可见智能化金融产品已积累一定的受众基础。但智能化产品仍存在一定的未知性和风险性,距离成熟化应用尚有一段距离,因此,38.59%的用户对智能个性化理财和贷款产品的接受度一般,甚至存在2.77%的用户接受度比较低以及3.09%的用户接受度非常低(图9)。

图9 用户对智能个性化理财和贷款产品的接受意愿

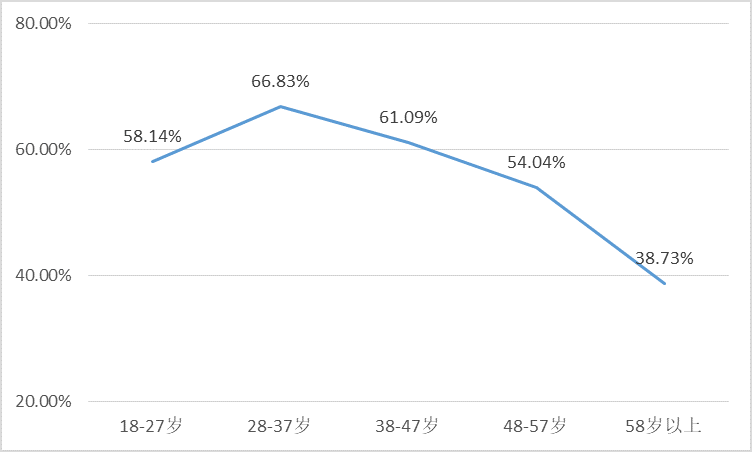

从各个年龄段对智能个性化理财和贷款产品的接受概率来说,年轻的用户群体(18~47岁)接受智能个性化理财和贷款的概率更高。其中,28~37岁用户的接受概率最高,达66.83%;其次是38~47岁的用户,为61.09%;第三是18~27岁的用户,为58.14%。整体上而言,无论是从接受的意愿度还是推荐成功可能性来看,28~37岁的用户群体是直销银行开展智能个性化理财和贷款产品的重点目标客群(图10)。

图10 各年龄段用户对智能个性化理财和贷款产品的接受概率

评论