文|表外表里 王睿 高级研究员周霄 郭丹纯 刘谧

编辑|Reno 付晓玲

4Q20百度业绩出来,和过去几个季度比起来,还是有一些进步的。

如预期反转,业绩继2Q20后延续反弹趋势。

然而股价这边风景,却如同开了外挂:

在短短不到一个季度内(Q4),百度股价整整涨了三倍,且趋势还在继续。

如此对比之下,公司股价大幅跑在业绩前面,以至于传统价投惊呼“看不懂、看不懂”啊。

这当然和近期的造车有一定关系,但为什么爆发是在Q4季度呢?

市场一堆人大呼看不懂估值切换,甚至小米今天也跑来凑热闹,股价最高涨幅12%。

本文将详细解读最近一个季度,百度大涨的核心逻辑。

为什么爆发在Q4前后?

大家都知道,百度暴涨和造车有关系,但市场没人解释为什么是4Q季度爆发。

接下来我们回归到行业,通过分析汽车市场,尽可能还原“偶然真相”。

目前造车市场,主要有三个大趋势:1、智能化;2、电动化;3、经济周期。

这里,重点谈谈第一个趋势。

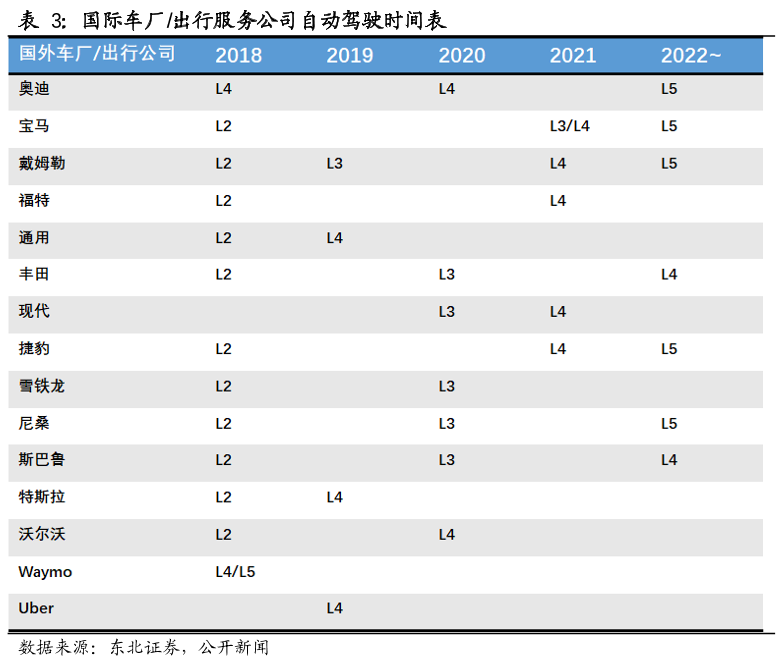

根据2016年的《中国制造2025》,国内1、2级自动驾驶渗透率将在2020年达到20%,3级自动驾驶渗透率将在2020年达到10%-20%,4级自动驾驶渗透率将在2030年达到10%。

各大汽车厂商也是如此,从汽车厂商的自动驾驶落地时间表来看,2020年成为了L3落地的元年。

这都是智能(AI)驾驶的相关生意。

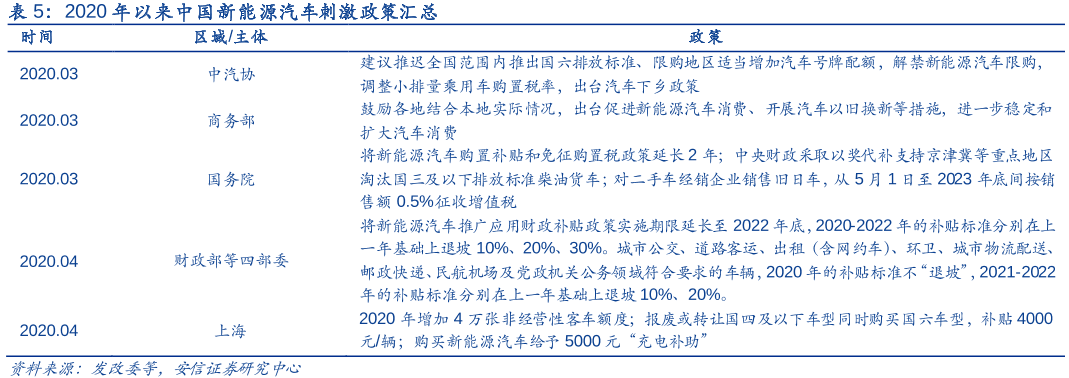

在以智能化等为代表的趋势下,国家层面的鼓励促进政策也于2020年,加大发布。

政策上的一路绿灯,催化新能源汽车销量进入爆发期。

如下图,2020年国内电动汽车销量为112万辆,同比增长11.6%,与之相比,国内汽车整体销量则同比下滑19%。

需求空间释放,电动车相关公司股价也跟着疯涨。一年时间内,特斯拉股价翻了近16倍,理想、蔚来也涨幅可观。

左:特斯拉股价走势图,右:蔚来股价走势图。

市场的这一轮繁荣程度,预示着电动汽车市场(Market)终于显现出其“巨无霸”的轮廓。

为什么着重强调这一点呢?因为其对百度自动驾驶业务来说,是一个价值爆发的零界点。

这里先科普一个一级市场流行的理论——PMF理论。

通常来说,在Fit这一刻,业务价值彻底被重估,实现惊险一跃。

假设电动新能源汽车销量是F(x),那么其配套软件需求,自然就是一阶导数,对自动驾驶的需求就上来了。

(配套需求模组,如自动驾驶服务、高清地图、辅助停车、导航等,这些单独或以整套解决方案出售)

过去百度自动驾驶板块的问题在于,公司有很好的P(产品)。

以高精度地图为例:绘图是需要资质的——甲级地图绘画资质,包含社科单位,国内目前有资质的大概二十家,且需要大量雷达极光车去跑图。

备注:跑图burnrate极高,雷达极光设备,地图更新等,国内四维图新、高德等少数玩家在投入,且只是一个模组。

这类产品就是自动驾驶的一个模组,但没有市场(M)匹配。

在没有M的情况下,P(产品)是毫无意义的。这就好比你练就了一身屠龙之技,但根本没有龙可杀。

因而,过去投行给出较低的业务估值,并不意外。

这也不能怪市场,毕竟百度的屠龙之技再“妙不可言”,可当投资人面对遥遥无期的“黑夜”时,还是难免要用脚投票。

随着新能源电动车销量暴涨,百度自动驾驶业务的P(产品)最终Fit(匹配)了M(市场),业务价值实现从0到N的惊险一跃,自动驾驶自然成为投资者疯狂追逐的“香饽饽”。

这是资本的残酷真相,也是市场的魅力所在。

可以看到,电动车市场的爆发,直接让百度无人车业务价值重估。这个重估时刻,既是股价疯涨之时,也是投资百度最肥美的时刻。

当然,肯定会有人跳出来说,做无人驾驶的公司那么多,凭什么说百度是最受益的?

图样图森破,咱们把国内无人驾驶相关的独角兽拉出看看,你就懂了。

如上图,近几年入局无人驾驶领域的创业公司,其创始人或高管大多都出自百度系。这样的P(技术)实力,让百度堪称无人驾驶领域的黄埔军校。

至于百度技术研发、相关专利、里程数等等分析,本文不一一赘述。

综合上述分析,可以知道的是:过去,百度自动驾驶业务仅仅只是一个传说,现在它是一个有落地预期的故事。

投资者看到了落地的曙光,对资本市场而言,就足够了——价值重估。

可能还有人要问:凭什么说百度的AI无人驾驶,就一定能成功?

抱歉,本文的重点在于分析百度自动驾驶产品模组与市场匹配的问题,至于能否成功是下一阶段投资者关注的重心。

正如4Q20电话会议里,分析师们针对关系的问题进行的问答:

Q:预期什么时候会推出新电动车?

A:合作目前进展良好,管理层也已就绪,并且已确定了新车的品牌。如同正常电动汽车上市的流程,新型号的推出大约要3年。

Q:为什么新车的推出需要三年时间?准备如何定价?

A:人们通常将即将推出的新车称为电动车,但它的增长点其实不在电动,而在智能。在产品足够成熟时,公司会公布价格区间及目标客户。

要知道,这些落地执行端的事情,不是一朝一夕就能实现的。像德国的博世(BOSCH)、大陆(Conti)等自动驾驶系统商,都有着百年的积淀。当然,他们都属于石油时代的产物,和今天新能源电动车配件系统不太一样。

总的来说,如今的百度已经成为【有故事预期落地】的同学,而且这个预期是可以被跟踪、被逐步验证的。

然而只有故事似乎说服力不够,想要增强说服力,还需要自身条件过硬,而这需要回归到百度基本盘。

有故事的同学,是否漂亮呢?

百度这个季度的业绩情况,相对还是符合预期的:

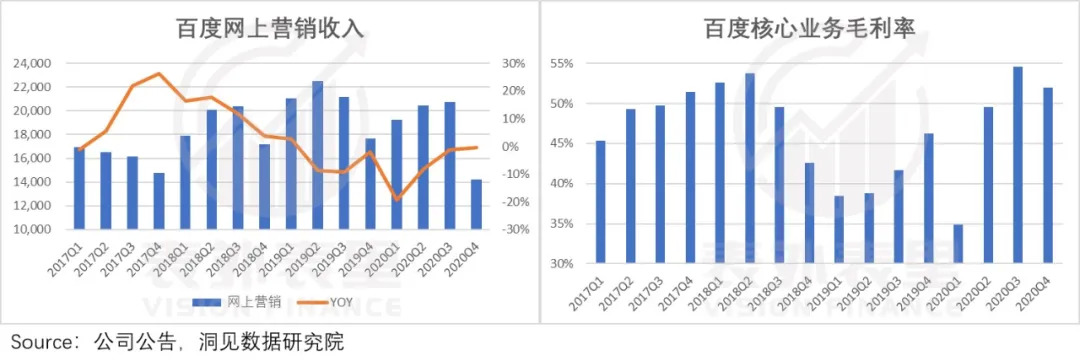

其广告收入呈现连续四个季度的正向增长,核心业务的毛利率也相比2019年明显大幅提振。

不过,百度大概率也不需要用财务数据证明自己,毕竟财务是滞后指标,只能做验证。(我们统计了一下本季度分析师们的提问,10个问题,有6个咨询造车落地相关的信息)

我们看看百度给出的2021年Q1预期(guidance):2021Q1公司预计营收增长15%至26%,其中核心业务收入预计同比增长26%至39%。

发现没,这种“爆炸性”的增速和前面两季度小打小闹的增长,有着天壤之别。

这样的业绩预期并非盲目的乐观,因为公司层面的核心点已经发生了转变。

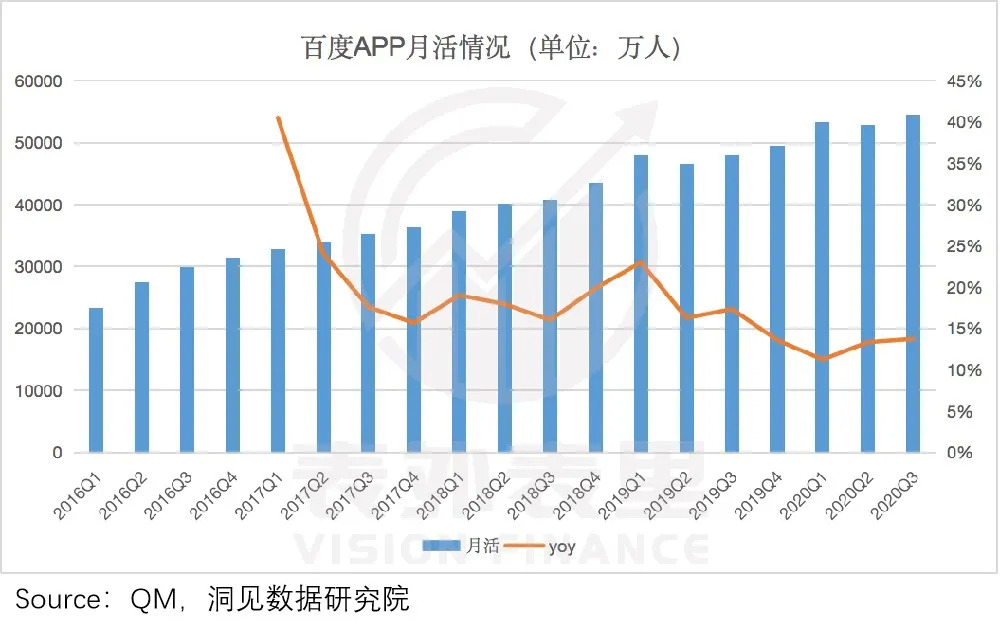

如下图,从2017年Q3开始,百度App的月活用户数再次爆发式增长,两年内月活从3.5亿增长到了4.7亿;之后流量竞争从增量市场变为存量市场,百度App增速稍缓,但仍保持两位数的增速,2020年Q3其MAU爬升至5.4亿。

然而市场对亮丽的数据增长似乎视而不见,为什么会这样呢?

梳理时间线可以发现,2017年Q3~2018年Q2期间,公司的关键点集中在内部经营战略调整。

然而,以百度集团执行副总裁沈抖为代表的新生代管理层,其实是做好了移动生态内容。

市场在那个时间段比较短视,把财务数据作为“锚定点”。但谁都知道,战略调整是要巨额投入的。

因而盯着财务数据,对业务数据视而不见,当它成为“主流偏见”时候,自然公司不受市场待见。

而随后的2018下半年~2020上半年,整个宏观市场是不太景气的。

这一阶段,百度做了很多功课。

我们在《广告需求释放,百度接住了吗?》一文中提到,百度在去医疗、医美、P2P广告业务方面到了“刮骨疗伤”的程度:TOP5广告已经连续6个季度没有医疗行业;金融行业广告占比在TOP5的排行一直在降低。

然而该阶段,市场对公司经营调整向好的一面,仍然是“视而不见”。

直到随着走出疫情低谷,市场开始重新注入活力。

广告市场开始规模化复苏:

百度的核心业务,也随之开始快速反弹,并逐步反应在相关财务指标上:核心业务毛利率出现大幅度提升。

由此来看,当“过去负面+行业不景气”是关键点的时候,移动生态表现再好,市场也很难兴奋起来。

换句话说就是,过去几年百度的基本盘已经渐渐“女大十八变”,已经成长为靓丽业务线。

小结

综合上述两个维度的分析,我们认为百度这次股价大反弹,实质是【新增长点预期落地+移动生态估值修复】的事情。

妥妥成长为“有预期落地故事”的漂亮同学,资本市场怎么可能不喜欢、不憧憬呢?

表外表里(ID:excel-ers)

评论