记者 |

编辑 | 陈菲遐

钴价近期的疯狂让新能源电池无钴化的影响微不足道。自2020年下半年以来,钴价已经从低点的26.42万元/吨上涨25.59%至33.18万元/吨。

二级市场方面,2020年华友钴业(603799.SH)股价上涨101%,今年股价也已经上涨33.67%,大有赶超去年涨幅之势。此外,洛阳钼业(603993.SH)去年股价上涨45%,今年以来上涨14%。

那么,钴价回暖到底是阶段性机会还是行业复苏起点?相关上市公司又受益几何?

钴价回暖并非短期现象

钴是生产电池材料、高温合金、硬质合金、磁性材料的重要原料,具有熔点高的特点。从当前钴的下游应用领域来看,钴化学品主要用于电池材料,高温合金和硬质合金也是钴的重要应用领域。

2020年以来钴价可谓跌宕起伏。去年初受消费及汽车市场走强预期影响,产业链库存备货强烈,钴价短期上扬。随着疫情因素影响,行业多次走弱。期间叠加新能源汽车无钴化等悲观预期压制,钴价景气度一直低迷。

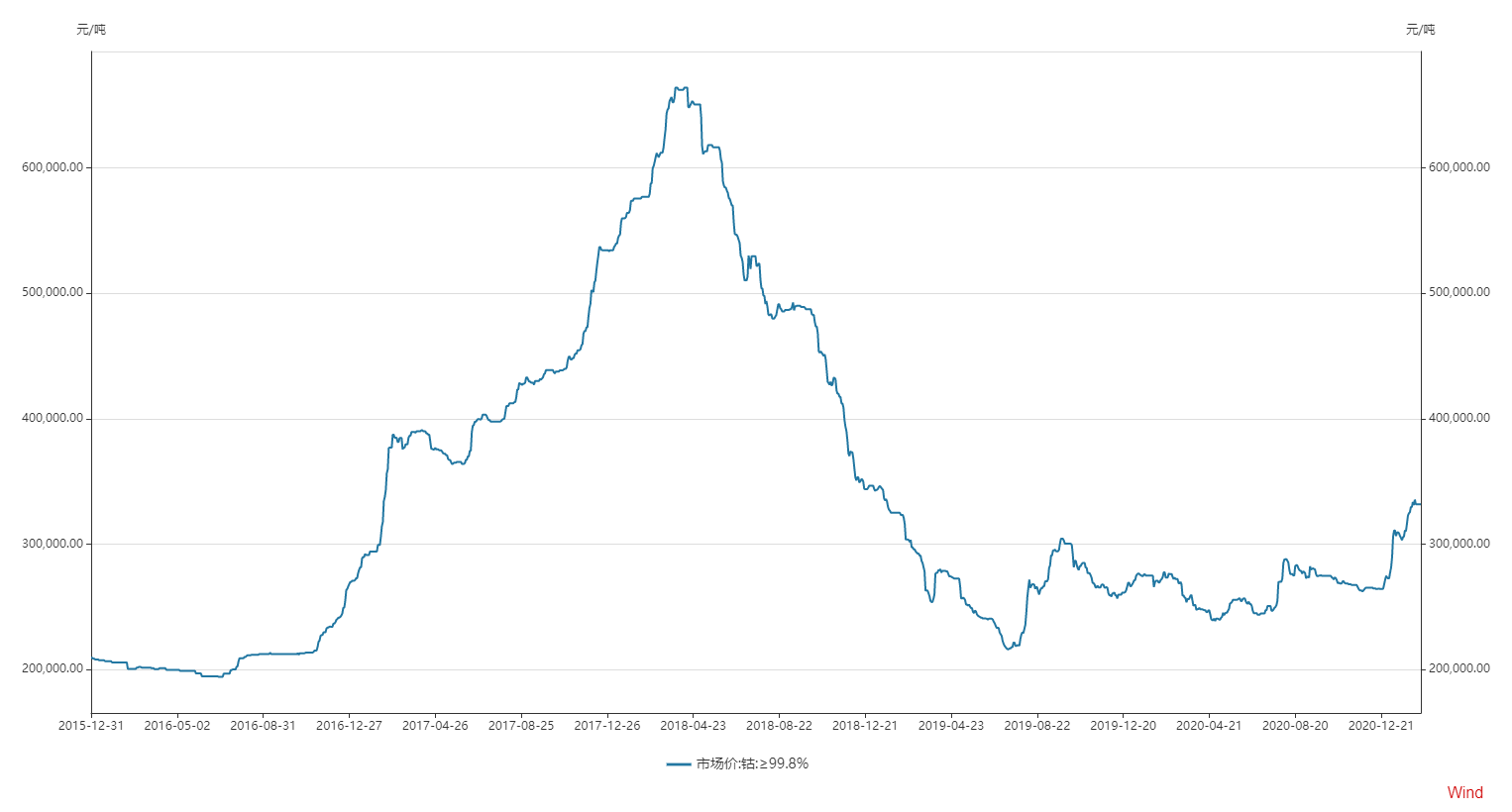

钴价已经低位震荡超过2年。自2018年4月触及66.42万元/吨的历史高位后,钴价便迅速回落,最低跌至2019年7月的21.62万元/吨,区间最高跌幅高达67.45%。随后钴价一直处于低位盘整状态,产业链也同时保持低库存运行。钴价没有继续下跌的主要原因是其价格已经触及多数企业生产成本,价格持续低位迫使多数钴矿停产止损。以钴头部供应商嘉能可为例,其于2019年底宣布关闭旗下主要钴矿Mutanda,该矿区2019年钴产量2.51万吨,约占全球钴产量20%。

钴价回暖标志着库存去化完成。自2020年下半年以来,由于钴下游产业的快速恢复以及钴供给端短期恢复缓慢所导致的供需剪刀差,钴行业打破此前供需平衡态势,产业链此前低库存状态快速完成去化,钴价呈现上涨态势并创出阶段性新高。

短期看,疫情因素导致供给出现短缺。刚果(金)是全球最大钴矿供应国,其供应全球70%左右的钴原料,运输主要通过南非港口。随着疫情在非洲愈演愈烈,非洲多国采取封闭等手段进行防治,导致钴的生产及运输受到明显影响。

中长期看,供给恢复仍需时日。由于此前钴价持续低迷,行业停产减产迅速。据刚果(金)央行披露,刚果(金)境内2019年钴产量减少至7.8万吨,同比下滑28.74%,结束了自2016年以来连续三年产量增长趋势。2020年前10个月刚果(金)钴产量为6.66万吨,同比仅增加2.3%。此前停产的Mutanda矿最快也只能于2023年恢复供应。兴业证券预计,2020年至2025年原生钴年均复合增速为7.8%,供应量将从13.41万吨提升至19.48万吨。

超预期的需求

需求端超预期是本轮钴价上涨的主要原因。

首先,我国的收储一定程度上消化了本不富裕的钴库存。考虑到钴作为重要战略资源的地位,2020年国储局对钴进行2000吨规模的收储,按照2020年国产总量1万吨计算,此次收储规模占国产量的20%。收储落地完成后,将缓解产业链库存释放,对钴价产生一定支撑作用。

其次,电动汽车无钴化的预期差刺激了钴价上涨。由于钴相较其他金属而言价格昂贵,进而影响动力电池生产成本,以特斯拉为代表的主流车企持续推进动力电池无钴化。

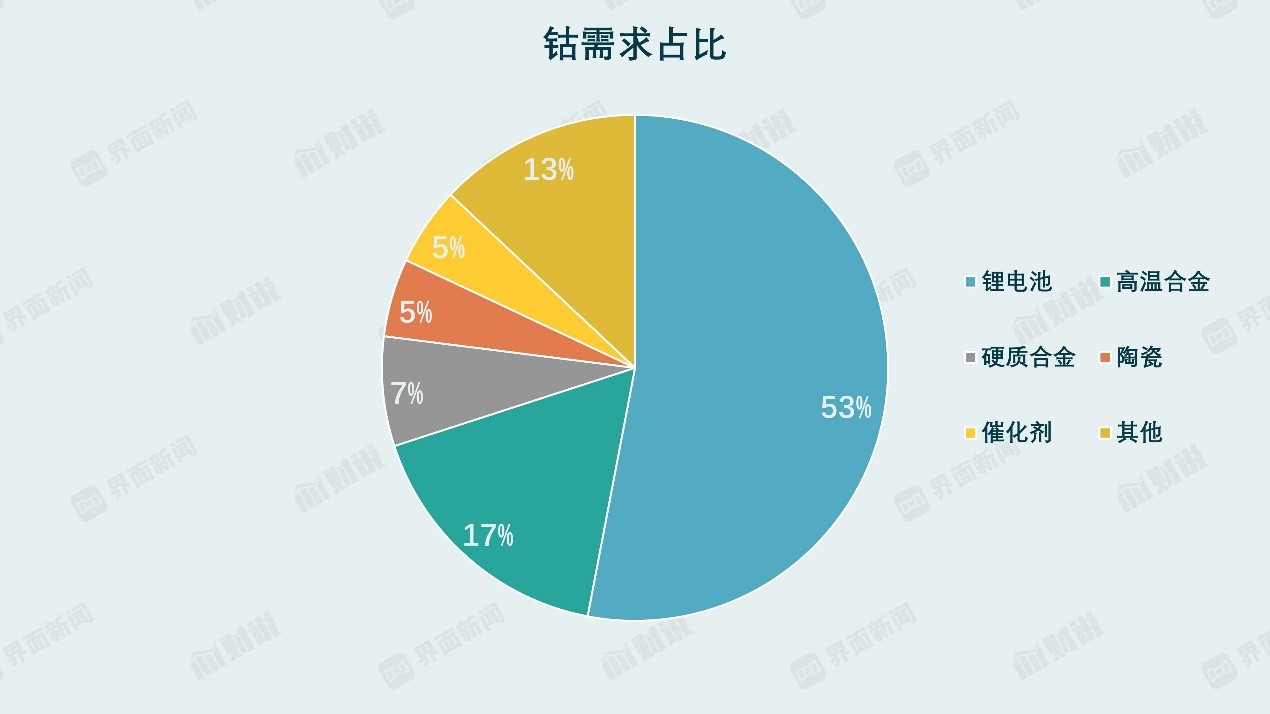

受此影响,市场对于钴的前景并不乐观。中短期看,动力电池需求程度对钴影响有限。从下游需求组成来看,钴的最主要需求端为3C电池,特别是手机。据统计,锂电池占2020年钴需求比例的53%,为最大需求端,其他需求端主要为17%的高温合金、7%的硬质合金、5%的陶瓷、5%的催化剂及其他(13%)。在锂电池中,27%为动力电池,73%为非动力电池(其中38%为手机,24%为电脑)。换而言之,动力电池仅占钴需求量的14%左右,不及手机的20%,和电脑端需求量近似。

即便考虑动力电池无钴化,其对于钴的需求仍将超预期。

未来新能源车市场的扩大速度足以支撑单体动力电池用钴量的边际下滑。虽然未来动力电池的技术变革方向将向降低单体钴用量的磷酸铁锂及三元正极材料高镍化方向发展,但是技术变革需要时间。根据各方数据来看,新能源汽车单车钴用量复合降速普遍预测为10%,由于新能源汽车行业的高速发展,此前中国汽车工业协会副秘书长叶盛基表示,新能源汽车销量增速很可能超过30%,因此动力电池对钴的需求量增速预计仍将达到20%左右。单量下滑并未改变总量提升的局面。特别是短期来看,新能源汽车市场的快速放量导致钴需求显著提升,以此拉动本轮钴价上涨。

5G手机换机潮也将刺激钴的需求。根据鑫罗资讯统计数据显示,2019年4G手机带电量为3500mah,而5G手机的带电量为4300mah。随着智能手机5G化的不断发展以及电池带电量不断提升,单部手机用钴量增速预计将达到7%。如果叠加5G换机潮,对钴的需求量增速或将更高。

整体来看,未来几年内钴的主要增量需求将来源于新能源汽车的动力电池和以3C为代表的非动力电池领域,预计钴需求的复合增速将超过10%。对比此前钴供给端7.8%的增速,钴行业缺口将持续扩大。

2021年随着钴库存去化完成及供需平衡打破,钴预计将出现小幅缺口直至2023年嘉能可Mutanda矿产能的重新释放。受此影响,预计2021年钴价有望实现震荡上升,其中枢价格有望突破至40万元/吨。

哪些公司将受益?

华友钴业深耕刚果(金)多年,在当地拥有子公司CDM公司和MIKAS公司,其铜钴矿资源储量丰富,已建立稳定冶炼采购渠道,在成本和资源利用方面具有优势。更为重要的是,公司目前正由钴材料商向新能源锂电池材料转型,其三元前驱体和正极材料项目稳步推进。需要指出的是,作为国内钴行业龙头企业,其入局三元前驱体具有成本及产业链优势。由于前驱体主要采用原料加加工费的定价模式,作为资源的优势方,华友钴业毛利优势明显。2020年上半年公司三元产品毛利率为14.1%,高于国内主要三元材料企业。同期,容百科技(688005.SH)三元前驱体业务亏损、长远锂科的毛利率仅为9.66%。此外,华友钴业于2021年2月成功通过定向增发募资60.18亿元,主要用于年产4.5万吨镍金属量高冰镍项目及年产5万吨高镍型动力电池用三元前驱体材料项目,进一步向新能源材料商转型。2020年至2022年券商一致预计公司净利润为10.23亿元、16.46亿元及22.2亿元,对应目前市盈率分别为125倍、78倍及58倍,其2021年预计市盈率略高于其历史中值。

洛阳钼业主要从事铜、钴等多种金属的矿山采掘及加工、贸易业务,是全球第二大钴、铌生产商和全球最大白钨生产商。2019年公司完成收购Freeport-McMoRan和BHR持有的位于刚果(金)境内的TFM铜钴业务24%股权,公司目前合计持有TFM 80%的股权。TFM矿区位于刚果(金)Katanga省境内,主要产品为电解铜和氢氧化钴初级产品,是世界上规模最大、矿石品位最高的铜钴矿之一。2018年和2019年,TFM分别实现钴金属产量1.87万吨和1.61万吨,在业内处于头部位置。

评论