文|MedTrend医趋势

2021年刚过去不久,细胞与基因治疗(CGT)领域的并购交易就不绝如缕,从拜耳领投基因线路技术公司Senti Bio、赛默飞世尔收购Novasep的病毒载体业务,到礼来如期完成收购基因治疗公司Prevail……

多年来,细胞与基因治疗被视为医学的“未来”。随着CAR-T细胞疗法、腺相关病毒载体(AVV)等技术的发展成熟,CGT领域展现出巨大的临床价值和商业潜力,并购活动呈指数级增长。

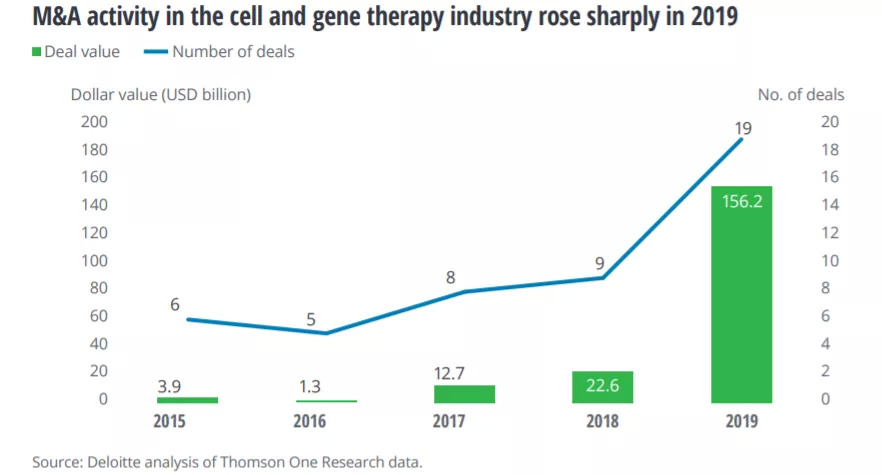

德勤统计,2019年,细胞与基因治疗领域共完成19项并购交易,总价值超过1560亿美元。与2015年的40亿美元相比,涨幅高达3800%。

2015-2019年CGT领域的并购

女股神木头姐(Catherine Wood)近日在接受《金融时报》的采访时称,“下一波的超级公司不会出现在互联网领域,而是出现在医疗领域,尤其是基因技术领域。”

大型制药公司们似乎不想错过成为下一波超级公司的机会。吉利德、诺华、拜耳、辉瑞、罗氏等药企巨头们希望通过并购交易接盘成熟的CGT技术或产品,以快速补充或增强自己的研发能力与产品管线。

已获批上市CGT产品的研发公司中,几乎不见身影的大型药企,能否凭借强大实力,通过并购实现“短道超速”,突围成细胞与基因治疗领域的超级公司呢?

初创公司CGT,锋芒毕露

细胞和基因治疗改变了疾病的治疗方式,不仅为癌症和罕见疾病的治疗带来了希望,还为Covid-19等新型传染病提供了潜在疗法。到2019年底,全球已推出超过27种CGT产品,1000多种CGT临床试验,用于治疗癌症、遗传病和传染病等。

基于对CGT治疗能力的信心,从初创公司到大型药企纷纷加入到这一新兴领域。前FDA局长Scott Gottlieb预计,从2025年开始,FDA可能会每年批准10至20种细胞和基因治疗产品。到2021年2月5日,FDA已批准19种CGT产品:

19种已获FDA批准的CGT产品(截至2021年2月5日)

纵览已获批CGT产品的研发生产公司,可以看到处于创新前沿、拥有CGT成熟技术的,主要是新兴生物技术公司:AveXis、Kite Pharma、Spark Therapeutics、Life South、BioVex等,鲜少见到大型跨国药企的身影。

唯一一款来自顶级药企自主研发的CAR-T细胞治疗产品是诺华制药的KYMRIAH。

制药巨头疯狂并购&合作,抢占高地

在当前的细胞和基因治疗市场里,新兴生物技术公司的亮眼表现,攫获了制药巨头们的注意力。为了在已提上日程的细胞和基因治疗“争夺战”里,占领高地赢得先机,大型药企们掀起了CGT领域的并购大潮。

过去几年,与CGT有关的并购交易,呈现出“活跃度高”+“交易价值高”的双高特征:

2017年,吉利德119亿美元收购细胞疗法公司Kite Pharma;

2018年,诺华87亿美元收购基因治疗公司AveXis;

2019年,赛默飞世尔17亿美元收购病毒载体制造商Brammer Bio;

2019年,罗氏43亿美元收购基因疗法公司Spark Therapeutics;

2019年,BMS740亿美元收购生物制药公司Celgene(拥有Juno Therapeutics与Genethon);

2020年,拜耳宣布将以40亿美元收购基因治疗公司AskBio;

2020年,诺华宣布将以2.8亿美元收购眼科基因疗法公司Vedere Bio;

2020年,罗氏宣布将以18亿美元使用基因疗法公司Dyno Therapeutics的CapsidMap 平台开发下一代AAV载体;

2020年,赛诺菲3.58亿美元收购细胞治疗公司Kiadis;

2021年,礼来15亿美元收购基因治疗公司Prevail Therapeutics;

2021年,赛默飞世尔8.75亿美元收购Novasep的病毒载体业务;

2021年,拜耳领投细胞治疗公司Senti Bio的 1.05亿美元融资;

……

通过收购,诺华、吉利德、罗氏、BMS、辉瑞等制药巨头们直接将CGT纳入自己的业务版图,省去了漫长的研发和临床试验时间,从而为自己赢得在CGT“争夺战”中的先发优势。

收购后,药企巨头一跃成为CGT市场的第一梯队:

| 诺华:收购AveXis($87亿)、Vedere Bio($2.8亿)

主要领域:腺相关病毒载体(AAV)疗法,CAR-T细胞疗法,CRISPR基因编辑技术

主要产品:B细胞急性淋巴细胞白血病的CAR-T细胞疗法KYMRIAH;脊髓性肌萎缩症(SMA)的基因疗法ZOLGENSMA;基于AAV的眼科疾病基因治疗平台。

市场表现:KYMRIAH的2020年销售额达4.74亿美元,较2019年增长了68%;ZOLGENSMA在2020年获得37个国家/地区获批,治疗了超过800名患者,全年总销售额高达9.2亿美元。

布局计划:与Sangamo Therapeutics公司计划开发和商业化神经发育疾病的基因调控疗法;与Spark Therapeutics公司达成协议,拥有基因疗法Luxturna在美国以外国家和地区的商业化权利;诺华预测,2021年上半年,基因疗法ZOLGENSMA可能会在瑞士、澳大利亚、阿根廷、韩国多个国家/地区获批上市。

|吉利德:收购Kite Pharma($119亿)、Cell Design Liabs($5.67亿)

主要领域:CAR-T细胞疗法

主要产品:大B细胞急性淋巴瘤的CAR-T细胞疗法YESCARTA;套细胞淋巴瘤的CAR-T细胞疗法TECARTUS;SynNotch和Throttle两个CAR-T技术平台。

市场表现:YESCARTA的2020年销售额达5.63亿美元,较2019年增长了68%;TECARTUS半年销售额为0.44亿美元(2020年7月获批上市)。

布局计划:与Gadeta公司开发针对实体瘤的γδ TCR-T细胞疗法;与Sangamo Therapeutics公司开发治疗肿瘤的下一代细胞疗法;与Precision BioSciences公司开发清除乙肝病毒的基因疗法。

|罗氏:收购Spark Therapeutics($43亿)

主要领域:腺相关病毒载体(AAV)基因疗法

主要产品:视网膜疾病基因疗法LUXTURNA;A型血友病基因疗法SPK-8011(临床3期)。

市场表现:YESCARTA的2020年销售额达5.63亿美元,较2019年增长了68%;TECARTUS半年销售额为0.44亿美元(2020年7月获批上市)。

布局计划:与Sarepta Therapeutics公司开发杜氏肌营养不良症(DMD)基因疗法SRP-9001,获得在美国以外地区的独家销售权利;与Dyno Therapeutics公司开发用于中枢神经系统疾病和肝脏定向疗法的下一代AAV基因疗法;计划在2021年进行A型血友病的3期试验。

|BMS:收购Celgene($740亿)

主要领域:CAR-T细胞疗法

主要产品:大B细胞淋巴瘤的CAR-T细胞疗法BREYANZI(2021年2月获批)。

布局计划:获得Celgene公司的多项CAR-T细胞疗法;行使全球独家许可选择权获得Obsidian Therapeutics公司的CD40L细胞疗法候选药物;5种临床试验中的细胞疗法;5个细胞疗法生产设施。

|辉瑞:收购Bamboo($6亿)、Vivet 15%股权($6.3亿)

主要领域:重组腺相关病毒载体(rAAV)基因疗法

主要产品:B型血友病基因疗法SPK-9001(临床1/2期);A型血友病基因疗法SB-525(临床1/2期);威尔逊病基因疗法VTX-801V;杜氏肌营养不良症PF-06939926(临床3期)。

布局计划:与Spark Therapeutics公司开发B型血友病基因疗法;与SangamoTherapeutics公司开发A型血友病和肌萎缩性侧索硬化症(ALS)的基因疗法;与VivetTherapeutics公司开发基于AAV载体的威尔逊病(WD)基因疗法;2021年1月,宣布杜氏肌营养不良症(DMD)基因治疗进入临床3期试验。

|拜耳:收购AskBio($40亿)、BlueRock($6亿)

主要领域:干细胞疗法,基因扩增,基因编辑和同种异体细胞疗法

主要产品:细胞和基因治疗平台(C>),超过15种临床前候选药物。

布局计划:获得BlueRockTherapeutics公司的诱导性多能干细胞(iPSC)平台;收购获得AskBio公司基于AAV的基因治疗产品线;与Atara Biotherapeutics公司合作开发下一代间皮素靶向CAR-T细胞疗法;2020年12月,成立自己的细胞和基因治疗平台以加速药物创新。

争夺中国CGT战场

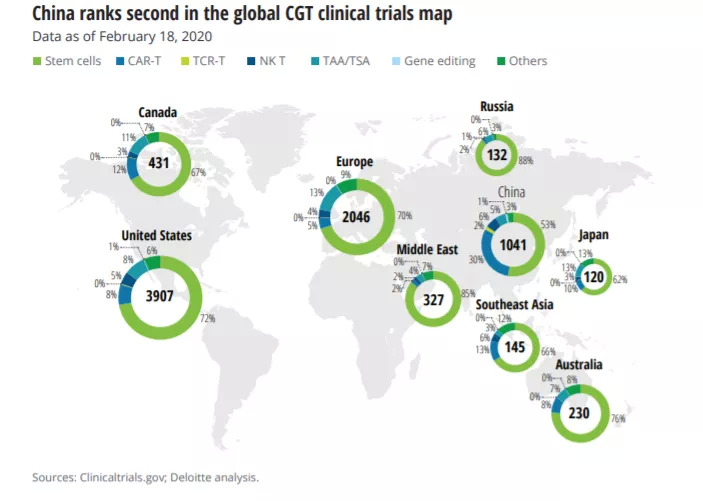

细胞和基因疗法在全球掀起的浪潮,也涌入了中国市场。由于适用于CGT治疗患者的大量可获得性,无论临床研究还是商业化,中国已成为CGT“争夺战”中的第二大战场。

2017-2019年间,中国已进行或正在进行的CGT临床试验超1000项,排名全球第二;有80多个细胞疗法的国际临床研究中心在中国注册。

CGT临床研究全球地图

而这些具备雄厚实力且拥有全球布局野心的跨国药企巨头们,必然无法忽视广阔的中国CGT市场。越来越多的跨国企业已将中国作为其创新CGT产品的首发市场之一,通过与本土企业合作、建立国际临床研究中心等方式在中国市场布局其CGT产品。

吉利德收购的Kite Pharma已与复星医药合作在上海成立免疫治疗产业平台复星凯特,将Kite的CAR-T细胞疗法引入中国,其中YESCARTA的新药上市申请已被NMPA纳入优先审评,将成为国内首个商业化的CAR-T产品;TECARTUS在中国的技术转移、验证以及申报工作也在进行中。同时,CAR-T产业化生产基地已在上海建成启用。

BMS收购的Juno Therapeutics已与药明康德合作在上海成立创新型细胞免疫治疗公司药明巨诺,其中CAR-T疗法Relma-cel针对3L DLBCL的新药申请已经获NMPA受理,并获得针对FL的突破性疗法认定。

诺华与西比曼生物科技集团达成战略许可和合作协议,致力于在华生产制造CAR-T细胞疗法Kymriah,且于2019年获批临床研究,在2020年9月成功入组第一位中国受试者。

继小分子药物、抗体药物后,细胞和基因治疗被誉为生物医药产业的第三次革命。令人兴奋的临床研究数量和并购交易价值,都在推进这一历史进程。

未来,将会有越来越多的新CGT产品从研发管道中脱颖而出,为癌症、遗传疾病、传染病和各类疑难杂症带去新的治疗方案。

跨国制药巨头们在细胞和基因疗法的第一次商业化浪潮中,加快并购收割的步伐,成为CGT第一竞争梯队,迅速开展全球布局……谁会成为木头姐预测的下一波超级公司呢?我们拭目以待。

2020年可谓是医药政策大年,基药目录、医保支付改革、互联网医疗、药品集采常态化等政策不断变化调整,深刻影响着医药全产业链。医药企业如何在不断变化的医疗政策中成为明日赢家?

评论