文|热点微评

日前,上交所决定终止对云知声科创板上市审核。据接近云知声相关人士了解,这是公司主动申请撤回科创板上市申请,主要出于公司战略发展因素考虑,与其他因素无关,未来将适时考虑重启IPO的推进计划。

成立于2012年的云知声是一家提供智能语音技术和综合解决方案的人工智能企业,其主营业务有三部分,分别是智能语音交互产品、智能物联解决方案和人工智能技术服务。

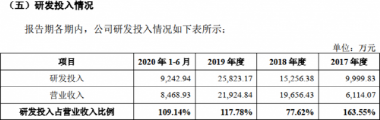

2017年-2019年,云知声营收分别为6114.07万元、1.97亿元、2.19亿元,年均复合增长率高达89.14%。2020年上半年的主营业务营收为8458.13万元。随着云知声业务结构的优化,其主营业务毛利率从2017年的11.41%增长至2020年上半年的31.66%。

值得关注的是,该公司一个特点是注意科技研发投入,2019年、2020年上半年,研发费用占营业收入的比重均大于100%。

在竞争激烈的AI语音赛道,要分析云知声为何能取得在AI跑道前列位置,我们可能要拆解它多年来积累的底层技术与布局去解读它的未来前景。

前瞻性投入造芯,“少数派”的正确选择

2012年前后,是AI创业的火热之年,彼时国内AI公司密集涌现,但多数创业公司没有撑过6~18个月的生死线,但云知声已悄然走过了8年的创业路。

在2012年~2015年前后,AI语音的需求最先在智能音箱、智能手机等消费级市场爆发,得益于互联网及智能硬件设备厂商加大语音识别的投入,AI语音技术应用快速发展。

而云知声在2012年就已经搭起了AI“三驾马车”——语音云、深度学习和超算平台。云知声也首家推出了语音开放平台、率先将DNN引入语音领域。

所谓DNN,是指深度神经网络算法,深度神经网络的前身是多层感知机,层数的多少直接决定其对现实的刻画能力,引入DNN的结果就是云知声的语音识别准确率大幅度提升,很快达到了投入商用的标准。今天DNN已经成为了众多企业的主流选择。

拥有领先的算法之后,云知声思考的是将算法凝聚在芯片上的能力。这时候回过头再去看2015年云知声做AI芯片的决策,其实是颇具前瞻性的。

2015年,移动互联网已走到红利顶点,当时的投资人对于周期长、门槛高、耗资大的芯片研发普遍持“做不如买”的态度。但事实上,彼时快速增长的语音市场需求和AI语音算法的成熟,造芯已是AI语音技术发展趋势与行业竞争力的关键。

因为语音的交互流程与逻辑较之图像更为复杂,这决定了其产品应用商业落地的复杂性与难度更高,用户对于产品性能期待值更高,这反过来对赛道公司的技术提出了更高的要求;其次,语音场景碎片化严重,语音公司要生存,考验团队的“市场刨食”能力,技术的打磨与商业化嗅觉缺一不可。

再次是市场上的通用芯片已经不能很好的满足市场需求。彼时市面上的智能音箱、智能家居等语音终端设备普遍使用多模态的通用芯片。这类芯片的短板在于冗余指令过多,集成度低,通用芯片向专用AI语音芯片过渡是一个必然趋势。

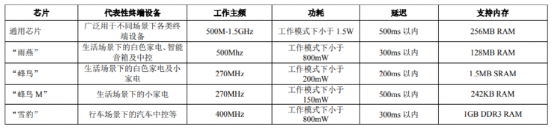

云知声在2015年启动了造芯计划,并大力投入研发,在2018年5月推出了首款AI语音芯片“雨燕”,成为行业内首家宣布造芯并成功量产的AI语音公司。

2019年,云知声进一步扩大产品可适配物联网设备范围,推出车规级芯片“雪豹”和面向家居领域的第二款升级版芯片“蜂鸟”系列,启动具备“图像+语音”多模态交互功能的芯片“海豚”的研发。

截止目前,“雨燕”、“蜂鸟”系列均已量产,既直接对外销售,也自用于部分公司模组和整机类产品,并在业界率先提出“云-端-芯”产品战略。

造芯决策换来了实在的成果:

第一是营收增长。2018年的营收增长了3倍,其收入主要来源是芯片和硬件。云知声通过芯片支撑起其整个AI能力的落地,成为行业里少数真正从硬件上赚到钱的AI公司。

第二,AIoT场景落地。在2019年年初,云知声公布了新的三颗芯片的计划,一颗是继续以更低的成本提供物联网的解决方案,另外两颗则分别面向车联网和图形+语音的端侧计算,基本上囊括了目前AIoT的大部分落地场景。

大力投入造芯,云知声也成了AI语音赛道中的“少数派”,从当下来看已证明它的正确性与前瞻性,芯片技术的积累构建了云知声的底层硬实力。

“云-端-芯”产品战略商业化落地与领跑

而AI语音芯片的量产,为云知声“云-端-芯”产品战略商业化落地做好了铺垫。云知声当下已经能提供跨平台、跨场景、云端芯一体的物联网语音交互产品,并能面向行业级客户、覆盖“认知”、“决策”、“感知”等不同层次的智能语音工具产品。

我们知道,AI语音技术到商业落地,面临着需求的复杂性和多样性,从家居、家电到医疗和汽车硬件等,应用场景不同、需求各异,基于各行各业实现快速的产品化能力非常关键。

云知声通过打造独特的“云-端-芯”产品中台,对核心技术进行了模块化梳理和整合,从而具备面向市场需求的快速产品化能力,支撑公司以丰富的产品组合为众多知名企业提供服务。

比如在家电领域,智能语音交互方案已被格力等家电龙头采用;

在商业地产与住宅领域,与世茂集团与云知声成立合资公司,落地整屋和全场景的智能化;在医疗领域,与平安好医生成立合资公司,试水医疗领域智能硬件产品的开发。

在汽车领域,与亿咖通成立合资公司,为戴姆勒奔驰等整车厂提供车载语音解决方案,并携手探索基于自研车规级人工智能语音芯片“雪豹”的车载语音解决方案的应用。

从技术到商业化,云知声均呈领跑趋势。基于AI商业化落地渗透,在部分细分领域,云知声的商业化场景护城河正在形成。

首先是在医疗领域,云知声率先落地,在医院场景的优势放大。

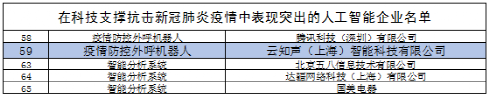

我们知道,2020年,由于一场突如其来的新冠疫情,无接触的场景需求将AI语音的需求推向了台前。参与抗疫的云知声也登上了工信部发布的科技抗疫表现突出的人工智能企业名单。

事实上,在医院场景,云知声早在2016年就已经在布局。包括与北京协和医院合作,率先在国内落地医疗病历转写解决方案,目前已在100多家医院上线使用,超过500多家医院在测试使用。此外,围绕智慧医疗需求,云知声自主构建大规模医疗知识图谱,并据此推出病历质控系统、智能随访等产品,构建并完善医疗智慧物联解决方案,扩大在医院场景的影响力。

云知声医疗产品矩阵还在不断扩大。

近期国家医保局紧密出台DRGS 、DIP等系列政策,云知声面向医保的病案首页质控和直接面向控费的报销稽核两方面,延续和拓展既有的病历质控产品线产品,目前已实现落地,医疗产品矩阵扩展之余,也突破了现有智慧医院的市场天花板。

而当前疫情常态化之下,云知声的医疗产品矩阵落地以及商用潜力也在凸显。

其次是,语音模组确立市场地位。

医疗之外,云知声的另一大优势场景在住宅和酒店。以空调语音模组为突破口,云知声正在与格力等家电龙头企业深入合作,逐步确定了语音模式市场地位,并拓展形成了覆盖数十种物联网设备的物联网语音交互产品系列。

2020年上半年,云知声的前五大客户开始集中到房地产开发、医疗领域,尤其是世茂集团已经成为云知声2020年上半年的第二大客户。其实早在2019年,云知声和世茂集团已合资成立子公司世贸互联”,就已经在探索酒店、社区等场景下的智慧物联解决方案,这种“智能+地产”新模式,正在进一步打开酒店、住宅、商办等落地场景。

随着新基建的不断深入,智慧物联网的渗透率不断提升,云知声又开始携手建发合作,共建智慧社区新标杆。

也就是说,随着语音模式的市场地位强化,云知声已进一步将单一产品升级为综合解决方案,从语音模组市场地位确定到智慧物联解决方案的落地,它不仅仅是向客户销售标准化程度较高的智能语音交互产品,而且也为客户提供具有定制化成分的场景智能化解决方案、定制化人工智能技术服务等。云知声的盈利模式的空间与市场被进一步打开了。

行业赛道优势有望强化,云知声发展潜力有待释放

可以说,云知声通过行业解决方案和平台化技术输出,其技术商业化落地模式跑通,潜力在逐步兑现。可以预见,未来云知声的发展潜力将十分可观。

首先,云知声技术壁垒与企业端商业化规模优势初成,不同于其他厂商,云知声当前已经建立了前瞻性布局人工智能语音芯片与架构规划、Atlas超算平台,构建了自下而上的全栈人工智能技术体系,是国内人工智能公司中唯一一个有自研AI芯片在主流智能家居厂商中以不同形态全面落地的企业。

伴随AI语音技术在家庭、出行等领域的不断渗透,在5G+物联网时代,该赛道领先型的技术玩家在物联网场景中将极大受益。在当前,云知声的研发投入比例不减,技术还在不断演进,云知声从单纯的语音交互入手,开始向多模态演进。

其次是,场景不断丰富,云知声造芯,一方面解决了通用芯片成本高、集成度低的市场痛点,一方面将算法与家电、地产、医疗、汽车等行业的场景结合,不断为语音技术开辟新的落地场景,尤其在医疗行业与住宅酒店场景,云知声在不断扩大影响力,强化对细分赛道心智层面的占领。其商业化潜力还有待释放。

其三,从盈利模式来看,它是面向企业级市场卖销售标准化程度较高的智能语音交互产品与解决方案,以及定制化的人工智能技术服务——从卖产品到卖解决方案,盈利上限与空间被拉高,这具备发展潜力不断上探的可能性。

而相对风云变幻的C端消费级市场,B端企业级市场具备相对稳固的特征,在强者愈强的马太效应下,其在细分领域的客户规模化优势与技术优势均有望得到强化。

当下国内外亚马逊、谷歌、百度等巨头都将智能语音作为重要切口深入各行各业,AI语音未来将进一步深入到汽车、办公、医疗、教育等众多细分领域,随着云知声扩充到更多细分行业,增长潜力还有待进一步激活。

结语:

在大风向来看,云知声所在的人工智能赛道也在迎来政策利好。在2020年《十四五》规划中,建议要瞄准人工智能、量子信息、集成电路、生命健康、脑科学等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目。在未来几年,云知声在AI语音领域的市场价值与行业地位有望形成新一轮突破,我们拭目以待吧。

评论