文|壹DU财经

冠名春晚、冠名综艺、包下地铁,难怪业内流行这样的段子:“如果不高调,都不好意思说自己是在线教育行业”。

从去年到今年,在线教育们先是用免费课抢流量、广告投放战后仍不知疲倦,开年后,随着题拍拍、有道精品课、51Talk分别牵手沈腾、那英、韩昊霖之后,似乎这个行业又开始走进了代言人之争的时代。

在线教育怎么了?在线教育实质分为“在线”和“教育”两个部分,其中,在线是形式,教育是内容。但就眼下的情况来看,“形式”远远大于“内容”。用“烧钱”的在线教育,能否烧出一个未来?

在线教育:一部持续进阶的发展史

“你之砒霜我之蜜糖”,疫情是线下机构的“砒霜”也是在线教育的“蜜糖”。去年的疫情,让更多的在线教育企业获得“起死回生”的机会。有行业人士曾说,如果不是疫情,在线教育在2019年的冬天可能倒下一大批。

但不可否认的是,过去20年的主旋律依然是在线教育从萌芽走向成熟的阶段。

2000年,在线教育行业拉开序幕。政策端,教育部批准了68所高校为全国现代远程教育试点院校,准许开设网络教育学院,颁发网络教育文凭;供给端,新东方网校于2000年上线运行,标志着传统培训学校开始角逐在线教育市场。同时“三分屏”形式网络视频课件出现,助力教育在线化迁移;

此外,黄冈中学、北京四中等知名中学推出网校,借助互联网优势将优质的公立学校教育资源广泛传播;2006年,达内率先推出双师模式,2009年,以沪江为代表的录播课、学习社区出现,在线教育多种业态兴起。2010-2014年,在线教育在PC和移动端的交叉路口蓄力酝酿,在线直播模式出现。

2015-2020年,直播技术趋向成熟,在线教育行业井喷;2015年,猿辅导基于题库流量的首款商业化变现产品面市,拉开了K12在线辅导行业竞争的序幕。2019年,跟谁学登录纽交所,实现了行业了规模化盈利,进一步点燃了K12大班课的战火。而随着有道精品课、大力教育、作业帮的持续入局,K12赛道更加拥挤,竞争愈发激烈。

这六年间,在线教育各个赛道从萌芽步入成长期,甚至走向成熟期。教育在线化从刚需品类向素质类延展,从美术、编程、数学思维、音乐陪练、大语文等;而在各个赛道,也涌现出诸如火花思维、美术宝、VIP陪练、核桃编程等垂直赛道典型选手。

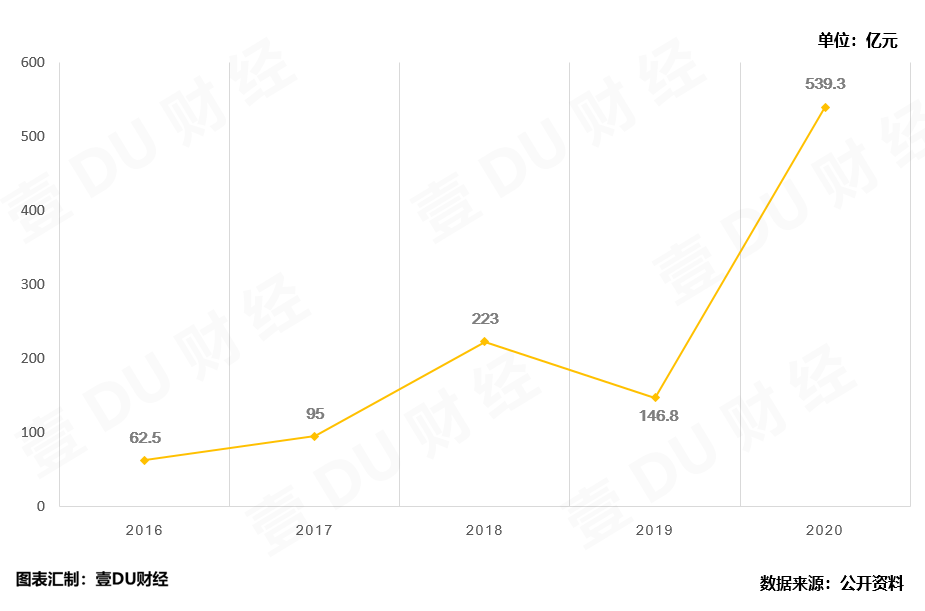

疫情前,行业蓬勃发展;疫情推动下,在线教育火得一塌糊涂。营销战、资本战成了关键词。2020全年在线教育融资总金额超过539.3亿元,较2019年的146.8亿元同比增长267.37%,为近五年最高,且超过了过去四年的融资总金额。

在线教育行业融资金额趋势图

政策推动下,行业从野蛮生长到规范化运营

一直以来,“在线教育”突破时空限制的特性改变了传统的教育方式,把教育资源输出到更广阔的区域,成为用户喜爱的教育方式。

政策层面,近年来国家对教育的重视程度不断提升。2020年全国两会《政府工作报告》明确指出,要“推动教育公平发展和质量”,“优化投入结构,让教育资源惠及所有家庭和孩子”成为国家深化改革,增强内生动力的重点任务之一。

虽然“推动教育公平发展和质量”的关键点在于深化供给侧结构性改革,但同时需求侧的现状也需高度重视。教育部公布的数据显示,截至2020年6月,全国在校、在园的学生总数达到2.26亿人,2020年我国基础教育历史性地解决了“有学上”问题,教育公平实现了新的跨越并且正乘势而上,向更好地实现人民群众“上好学”的愿望迈进。

教育部政策的推动使得在线教育向规范化方向发展:2019年7月,教育部会同多个部门联合发布了《关于规范校外线上培训的实施意见》,这是国家层面上颁布的首个线上培训规范文件,标志着K12培训监管从线下延伸至线上。在政策的推动下,在线教育从粗放增长阶段走向精细化、规范化运营的阶段。

此外,疫情期间各地“停课不停学”政策助力公立学校在线录播课以及教培机构直播课大规模扩张。国家发改委等13部门公布《关于支持新业态新模式健康发展 激活消费市场带动扩大就业的意见》,也提到要大力发展融合化在线教育。

就在今年2月初,教育部等五部门发布的《关于大力加强中小学线上教育教学资源建设与应用的意见》,在深入总结疫情防控期间大规模在线教育宝贵经验的基础上,提出了通过线上教育扩大优质教育资源有效供给,深化基础教育育人方式的改革思路和指导意见,成为支撑我国“十四五”期间构建高质量基础教育体系的重要举措。

持续出台的政策,让在线教育行业迎来新的发展阶段,行业也从无序走向规范化经营。

火热的市场只有烧钱一途吗?

政策搭台,各个企业上演众生相。但就整体而言,在线教育行业无疑已是互联网世界里资本与用户都极为看好的领域。

2020年,疫情“黑天鹅”成为行业的分水岭和催化剂,在线教育行业涌透率大幅提升。中国互联网络信息中心(CNNIC)发布的第45次《中国互联网络发展状况统计报告》显示,截至2020年3月,我国在线教育用户规模已达4.23亿,在全国人群中的渗透率达30%。

市场调研机构爱分析数据则认为,疫情将在线教育行业整体的进程提前了3-5年;在线教育行业涌透率大幅提升,打开了用户从线下向线上迁移、行为习惯改变的“阀门”;据其估算,在线教育培训市场2020年市场规模近4000亿元,2022年预计超过5000亿元。此外,2B教育信息化市场规模 3000-4000亿元,行业整体容量近万亿。

教育变革仍在继续。但万变不离其宗,如何让学生们享受到更优质的教育资源,才是在线教育企业需要直面的课题。

但很明显,在线教育的头部玩家们目前的精力仍集中在广告、投放、获客方面,对于教研、内容等方面的重视相对较少。而当所有人都只关注“形式”而忽略“本质”时,那已经说明行业的发展已经相当危险。

毕竟钱有烧完的一天,投资人的钱不是用来“烧”的,而是找准最佳退出机会以实现利益最大化。以目前各家烧钱的情况看,最慌的恐怕是投资人。

评论