文丨BT财经

春节期间,唯一盼着假期赶紧结束的,大概就是中国股民和基民了。

假期之前的三连阳和休市期间美股港股的上涨,让A股投资人看的心痒,假期简直多余。好不容易到初七开盘,大家纷纷摩拳擦掌往里冲,没曾想A股冲高回落,尤其以茅台为代表的各行业龙头股,年后的几个交易日都有较大的跌幅,抱团白酒的本来想喝酒,没想到啊没想到……

板块轮动、风格切换、基金抱团松动……各种解读铺天盖地,让人不知该相信哪一个。甚至有人开始慌了……

“板块它为啥要轮动,风格它为啥要切换,传闻基金经理们都已经调仓了,是不是他们商量好了获利了结,说好的力挺酱香型科技喝酒呢?啊啊啊我不玩了股市你把钱还我!”

别急,基金经理只不过是比普通投资者先辨别到了转向的风声。

而这股风,则来自大洋彼岸的美国:近日,以10年期国债为代表的美国国债收益率快速上升,就是市场风格可能会切换的信号。

美债“妖风”

美债,就是美国的国债,是由国家信用背书的债券,票面金额固定,到期时按票面金额还本付息。

也就是说如果投资人在国债发行时就购买并持有到期,则在发行时就明确了自己的投资期限和到期能收回的金额。

作为一种金融产品,国债的价格首先由市场供需关系决定。在发行规模确定的情况下,想买的人多,国债价格自然走高;如果没人买,只能降价促销。

例如,如果面值100元的国债售价100元,那么投资人购买时付出100元,到期收获100元,收益率是0;如果售价50元,那么投资人购买时付出50元,到期收获100元,收益率是100%。由此可知,美债收益率越高,说明其发行价越低,进一步说明想购买的人越少。

那么,投资人如何决定是否要购买国债?想投资,手里得有闲钱吧。

国家通过多发货币、减少税收、提升就业率等手段,可以让居民手里钱更多,国债就可能卖的更好(注意:卖得更好说明收益率更低)。

由于背后是国家信誉,像美国、中国等大国发行的国债可以看作是无风险投资。低风险偏好的投资者越多,国债也卖的越好。

美债现在面对的情况是,由于各种大放水,市场把高通胀、强复苏计入美债的价格,所以美国10年期国债收益率近几个月来持续攀升,本月更是从年前的不到1%快速跃升至上周五的1.344%,高于5个交易日前的1.157%。

而且目前美国面临着疫情风险、断电风险等等,导致大家都不想买美债了,这样美债就更得提高收益率吸引人啊。

美债卖得不好,钱不走进国债中,导致大家都想去炒股或做点别的营生。

目前,各种数据都指向美股前所未有的狂热,美债收益率的疯狂上行,让人们更不敢投国债,所以钱都到了股市或者一级市场。

但这对美股、港股、A股市场都不是一个好消息,因为在股市里,钱少了不行(没有流动性),钱多了也不行(融资成本上来了)。

本次茅台杀跌、中概股傻眼的原因

美债收益率攀升还带来了一只看不见的手,就是通胀,它密切影响美联储的货币政策。目前,美联储还没有退出量化宽松政策的迹象。

量化宽松政策简单来说就是多印钱。从去年3月新冠病毒在美国爆发开始,企业停产停工和国际贸易受阻等原因使得美国经济急剧下行,股市四次熔断。

为防止出现通货紧缩甚至金融危机,美联储再次采取了量化宽松(QE)政策。据美联储最新公布的数据,截止今年2月1日,美国经济和金融市场中的货币数量比本轮QE启动前高出25%,超过自美联储成立以来的任何货币增长速度。

量化宽松政策刺激叠加新冠疫情在今年能够得到有效控制的预期,让美国经济复苏确实可以看到希望。在此背景下,大家都去投资实体企业、投资股市等等,美国国债自然需要更高的收益率才能产生吸引力。

不过,短期国债反应实际利率,中长期国债是实际利率与预期通过膨胀率的叠加。美国短期国债收益率下降,中长期国债收益率上升,说明这轮中长期国债增长更多受到通胀预期而非经济复苏的影响。

所以随着10年期美债利率上行、市场上融资成本提升、通胀的增加,还有可能抑制投资人过度追求超过自身风险偏好的行为。这下,有再多钱,股市也降温了。

在春节期间,这种降温已经显示出了威力,例如把马斯克送上地球首富的特斯拉,最近已经跌了将近10%。现在很多估值达到历史最高的公司,大部分属于高科技板块等风口行业,可能会率先承压。

其实如果美债收益率逐渐、缓慢地提升,美股、全球股市也就是慢慢消化美债收益率带来的影响,但如果美债收益率快速拉升,可能导致市场消化不良。因为带来的通胀上涨,可能让一些美股的泡沫被挤压,特别是泡沫较多的科技股。

而中概股企业多为高科技、互联网企业,一旦美债收益率上涨对股市产生进一步影响,热门中概股的股价难免会“腹背受敌”。

除了科技方面,核心消费公司的估值与美债收益率的反向相关性极强,全球宏观层面上的利率、流动性、通胀等问题才是影响它们的短期原因。

A股股民也感受到了这次市场风格的切换。春节过后的两个交易日,之前就被人频频质疑估值过高的茅台跌了近5.4%,“酱茅”海天味业跌了约7%,前期热门板块光伏、家电等的龙头企业也均出现了较大幅度的下跌,今天,白酒板块更是遭到了“闷杀”,白酒抱团股们就差抱头哭了。

所以,中国市场当存在国内环境的影响,但来自大洋彼岸的波动不容忽视。

稳定派说“别慌”

不过,分析师们普遍认为,当前10年期美债不到1.4%的收益率水平对美股冲击风险不大。有人参考美债收益变动曲线,认为10年期美债收益率对估值产生影响的阈值在1.8%附近;美联储对10年期美债利率的合意区间是2.3-2.5%;更有西方财经媒体通过铜价和金价的比值计算,得出10年期美国国债收益率应该达到3%。

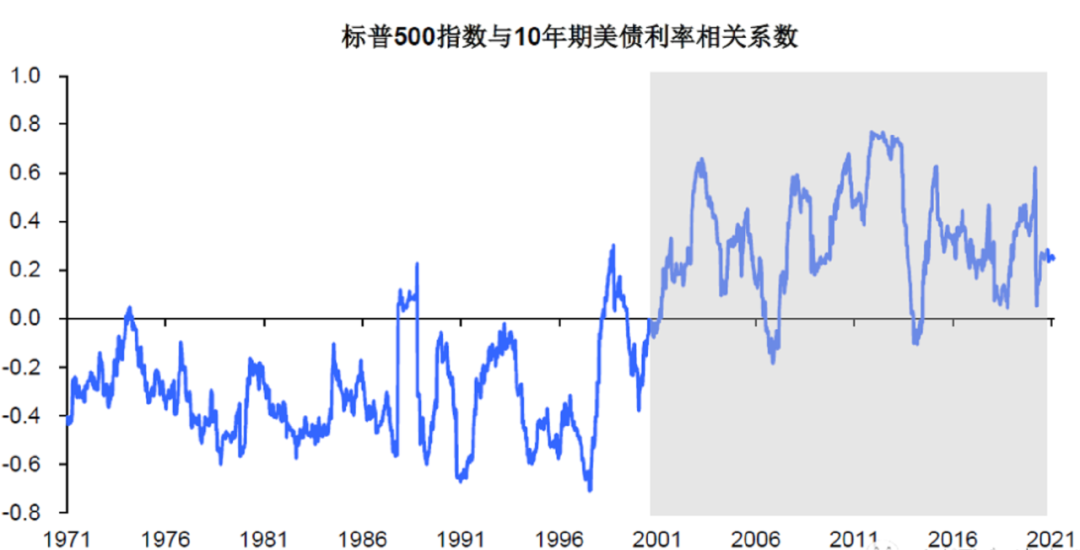

此外,东吴证券研究所对标普500指数与10年期美债利率相关系数的研究显示,21世纪以来,美股的投资收益与美债利率的变动在整体上呈现出正相性,因为21世纪以来美联储在货币政策上更加注重稳定通胀,美国经济过热的风险明显降低,因此推动美债利率的上行的动力往往是经济增长前景的改善和通胀的温和回升,这一宏观环境同样利好股票上涨。

所以,这波美债利率上涨,高估值股票回调,投资人也不必惊慌抛售。先密切关注利率上涨的原因,如果是经济复苏刺激带来的上涨,则股市依然有望震荡走高。

但是,如果利率上涨是因为美国通胀严重,并且美联储有突然“翻脸”退出量化宽松政策的可能,那就赶紧跑路吧!

评论