文|消金界

说起消费金融,绕不过“资金”二字。

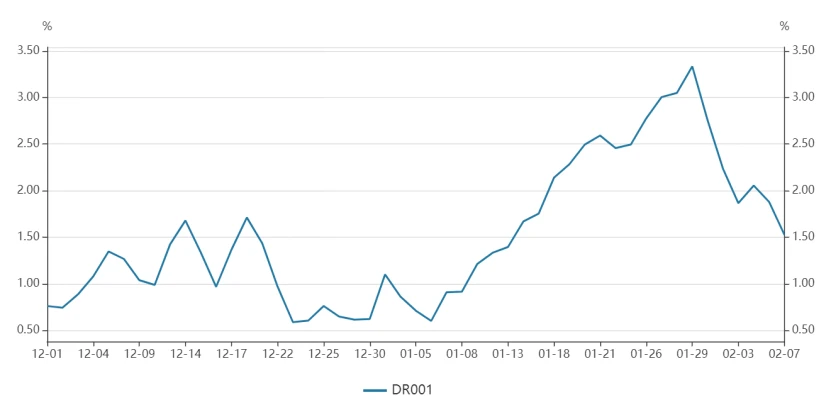

牛年春节前,央行持续持续净回笼资金,银行间质押式回购利率DR001快速上升,引发市场对资金面收紧的担忧。

尽管央行随即在2月7日、2月8日两天,开展了合计1600亿元的逆回购操作,实现了资金净投放,压降了DR001,但市场有关“货币政策收紧”的担忧并没有被解除。

牛年央行的货币政策会怎样变化,信贷政策会怎样调整?又对消费金融有何影响?

货币政策稳中趋紧

去年受突如其来的疫情影响,大家都配合防疫工作,主动在家隔离,市场流动性降至冰点。为对冲疫情影响,刺激宏观经济恢复和发展,央行在2020年采取了相对宽松的货币政策,这也是世界各国央行的共同选择。

事实证明,上述货币政策取得了良好的效果:2020年,中国GDP首次超过100万亿元大关,同比增长2.3%,是全球唯一实现经济正增长的主要经济体。

“整个2020年货币政策的主要任务基本上就是经济恢复增长,即稳增长;到目前,稳增长的任务已基本完成。”兴业银行首席经济学家、华福证券首席经济学家鲁政委说。

另一方面,由于货币相对宽松,进入2021年以来,各类资产价格均显露出加速上涨的苗头,特别是北上广深等一线城市的房价,更是迫使当地监管出台了一系列加码调控楼市的措施。

经济恢复、资产过热、通货膨胀苗头渐显,市场不禁担忧:央行的宽松货币政策会转向吗?

2月8日晚,央行发布《2020年第四季度中国货币政策执行报告》(下称“《报告》”),明确回应了市场担忧。

《报告》称,下一阶段主要政策思路是,稳健的货币政策要灵活精准、合理适度,坚持稳字当头,不急转弯,把握好政策时度效,处理好恢复经济和防范风险的关系,保持好正常货币政策空间的可持续性。

对比央行此前的表态不难发现,“稳字当头,不急转弯”是最新出现的表述,而这句话也基本说明,今年的货币政策会稳中趋紧,不会再向去年那么宽松。

银行资金占据主导地位

对消费金融行业而言,央行的货币政策调整,是否意味着资金成本会大幅上升呢?这要从行业的资金来源说起。

消费金融的本质是信贷,行业的资金来源,主要包括自有资金、银行资金、同业拆借、发行ABS和金融债等,其中银行资金又占据了主导地位。

因为大部分持牌消费金融公司的股东是银行,具有相当的融资便利,且银行也乐于对其进行增资扩股,这大大弥补了持牌消费金融公司不能吸收存款的缺陷。

2月7日,杭州银行(600926.SH)公告称,拟参与杭银消费金融增资扩股,认购新发行股份中的3.749亿股。

去年12月14日,北京银行(601169.SH)也曾发布公告称,拟出资7000万元,参与北银消费金融增资扩股。

而去年5月获批增资至9.4亿元的湖北消费金融,其大股东湖北银行的持股比例,也从30%上升至31.91%。据此测算,湖北银行的增资金额约为1.5亿元。

除参与增资扩股外,银行股东或其他银行,还会通过给予授信额度等方式,为持牌消费金融公司提供资金。

今年1月,长银消费金融获建设银行同业授信额度3亿元。

去年8月,小米消费金融获招商银行同业授信批复,公司成立2个多月,累计获得12家银行同业授信,总额度达到38.4亿元。

2019年6月,上海银行(601229.SH)曾公告称,拟给予尚诚消费金融公司60亿元授信额度。

银行资金的成本优势是显而易见的:目前央行基准利率,活期存款利率为0.35%,一年期定期存款利率为1.50%,是目前成本最低的资金来源,而据麻袋研究院和如是金融研究院,在获取银行资金时,消费金融公司的平均资金成本在6%至10%。

当然,受互联网存款兴起的影响,银行特别是中小银行的揽储成本有所抬升,而监管也注意到了这一点。

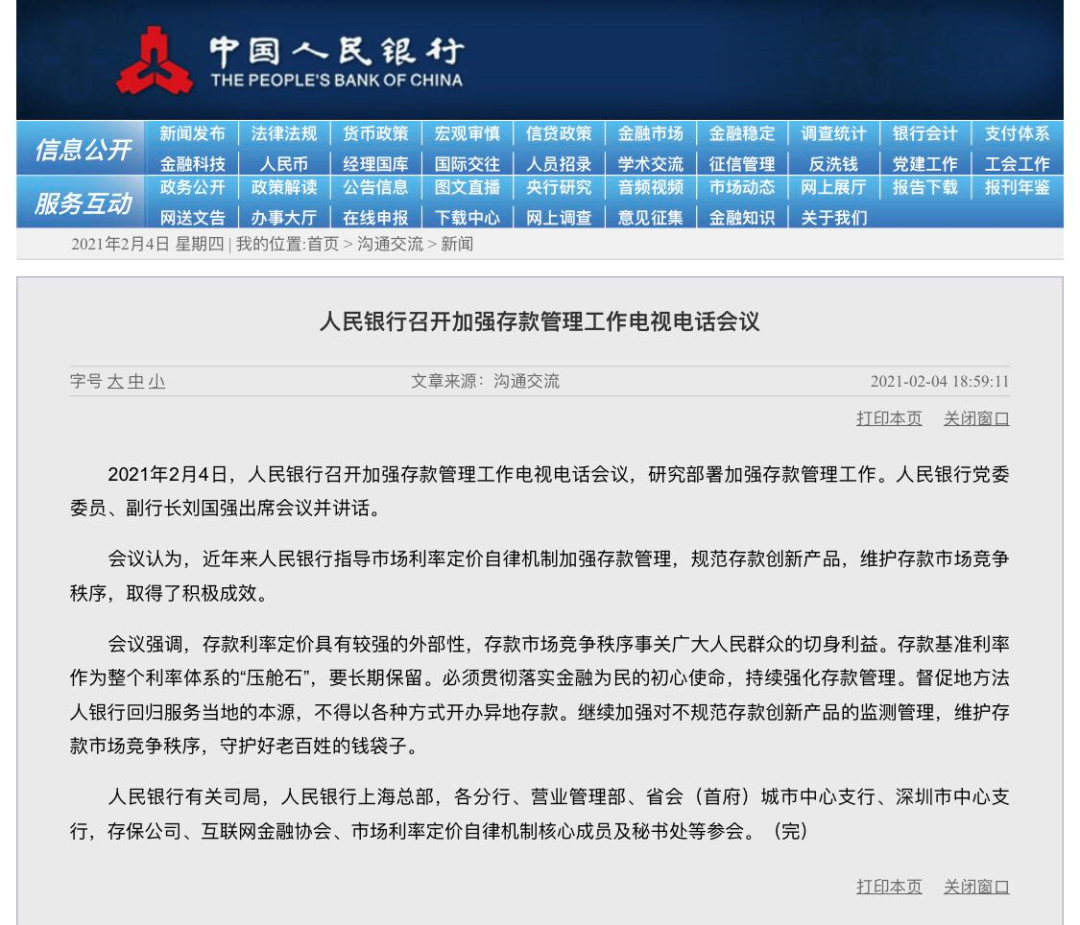

央行在2月4日的电视电话会议中明确,督促地方法人银行回归服务当地的本源,不得以各种方式开办异地存款。此前,支付宝、京东金融和度小满等平台已经彻底下架了互联网存款,购买并持有产品的老用户也无法再复购。

上述监管措施固然有防范风险的考虑,但监管压降银行揽储成本,借此引导贷款利率下行的意图也十分明显。

事实上,在前述《报告》中,央行也提及,健全市场化利率形成和传导机制,完善央行政策利率体系,深化贷款市场报价利率改革,巩固贷款实际利率下降成果,促进企业综合融资成本稳中有降。

考虑到银行揽储成本的变化,央行货币政策的趋紧,可能仅会让消费金融行业的资金成本略有上升,而各消费金融机构要想在竞争中占据优势,必然要先设法赢得银行资金的青睐,这在未来的“4倍LPR”时代至关重要。

房贷和消费贷此消彼长

解决了“巧妇难为无米之炊”的难题后,手握资金的消费金融行业,还需要顾及央行的信贷投放政策。

在前述《报告》中央行表态称,不宜靠发展消费金融来扩大消费,还称在我国消费贷款快速扩张过程中,部分金融机构忽视了消费金融背后所蕴含的风险,客户资质下沉明显,多头共债和过度授信问题突出。2020年以来,部分银行信用卡、消费贷不良率已显现上升苗头。

央行的上述表态,对消费金融行业来说无异于被泼了一盆冷水,牛年消费金融还有机会么?答案是肯定的。

此前由于房贷在居民资产中的占比过高,使得居民总体杠杆率上升较快,又叠加疫情冲击,居民收入增长放缓,挤压了居民的消费。

而进入2021年,随着疫苗的逐渐接种,疫情的负面影响终将褪去,而央行和银保监会今年起对房贷的强监管,必将进一步释放消费贷的增长空间。

根据房地产贷款集中度管理要求,银行业金融机构共分为五档,分别为中资大型银行、中资中型银行、中资小型银行和非县域农合机构、县域农合机构、村镇银行。

其中,工商银行、建设银行、农业银行、中国银行、国家开发银行、交通银行、中国邮储银行:房地产贷款占比上限40%,个人住房贷款占比上限32.5%。

招商银行、农业发展银行、浦发银行、中信银行、兴业银行、中国民生银行、中国光大银行、华夏银行、进出口银行、广发银行、平安银行、江苏银行、恒丰银行、浙商银行等:房地产贷款占比上限27.5%,个人住房贷款占比上限20%。

城市商业银行(不包括上文银行)、民营银行、大中城市和城区农合机构(农合机构包括农村商业银行、农村合作银行、农村信用合作社):房地产贷款占比上限22.5%,个人住房贷款占比上限17.5%。

据媒体报道,上述房贷占比“两道红线”,建设银行、邮储银行、招商银行、浦发银行、成都银行等多家银行均有不同程度的超标,后续都面临调整贷款结构的压力。

鉴于消费金融是当前各银行利润率相对较高、增长相对迅猛的业务方向之一,消费贷在牛年的扩张,或与房贷的压降同步进行。

据中银研究预测,“十四五”时期,居民消费贷增速有望保持在12%至14%的稳定区间,而银行也会继续减费让利,降低个人消费贷款利率、延长还款期限、创新个人消费金融产品,聚焦消费场景、风控建设、资金获取、金融科技等核心要素,全力推进消费金融业务转型升级。

由此可见,央行有关消费金融的最新表态,只是为了避免消费金融行业发展过热,警示各消费金融机构潜在风险,而不是为了遏制消费金融的发展——牛年消费金融依然大有可为。

评论