文|路由社 张传宇

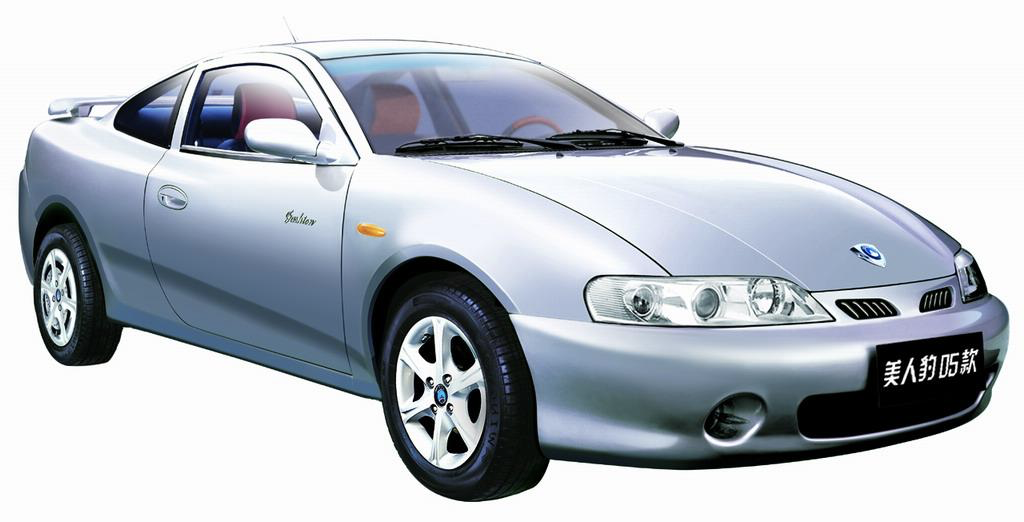

2004年,号称中国品牌“第一跑”的吉利美人豹正式上市,打破了中国品牌没有跑车的历史。

尽管,这款跑车的设计出自意大利公司之手,实际到手价格也只有7.98万元左右,最终却并没有得到市场广泛的认可。

此后,吉利汽车再接再厉推出了中国龙,成为吉利品牌多元化时代全球鹰品牌的首款跑车。不过现实与理想始终存在不小的差距,中国龙最终与美人豹一起消失在了历史的长河中。

中国龙与美人豹的落幕,并未熄灭中国品牌们始终怀揣着的“跑车梦”。

比如,华晨汽车就曾推出中国品牌第一款中高级轿跑车,并成为国内首款搭载涡轮增压发动机匹配6挡手动变速箱的运动型轿跑;比亚迪也展示过国内首款具有硬顶敞篷技术的轿跑车——比亚迪S8。

近20年的时间内,虽然中国品牌多次冲击跑车市场,但受限于自主设计能力的薄弱,大多数仍然停留在对经典车型的粗糙模仿,加上发动机、变速箱等核心技术的限制,最终这些国产轿跑先驱都败下阵来。

时间快进到当下。

以电驱化、智能化为核心的新能源汽车的快速演化,给了中国品牌再次进军跑车市场的入场券。

当智能电动汽车的电机性能、芯片算力弥补了中国品牌在传统“三大件”方面的劣势,甚至可以重新定义新能源跑车的产品力维度。蔚来、小鹏、威马等新造车企业也纷纷将电动轿跑定位成企业下一阶段发展的“第二战场”。

如今,小鹏P7、比亚迪汉EV持续热销,俨然已经成为新能源汽车的第二次浪潮,新造车企业的电动轿跑又会分化出哪些流派?背后又隐藏着怎样的产品逻辑与市场机遇?

攻势和落地

新造车企业推出电动轿跑的历史,可以回溯到2018年在上海举办的CES Asia。

2018 CES Asia开幕前一晚,拜腾发布了第二款概念车BYTON K-Byte Concept。按照计划,BYTON K-Byte Concept量产车或在2021年推向市场。

BYTON K-Byte Concept

拜腾后续的发展轨迹出乎很多人的预料:创始团队核心成员先后出走、融资和量产陷入困难,最终,不得不走上破产清算的道路。直到2020年末富士康的战略注资挽回一线生机。于是,强势对标特斯拉Model S,头顶造车新势力第一款电动轿跑头衔的BYTON K-Byte Concept,不仅量产概率趋近于零,也错失了成为造车新势力电动轿跑领军者的机会。

造车新势力电动轿跑的故事,却并未结束。2019年上海车展,新造车企业再次对电动轿跑市场发起了新一波的攻势。

部分造车新势力在做好SUV产品序列的规划及落地工作后,纷纷涌入电动轿跑这一细分市场:蔚来发布了ET Preview,小鹏带来了P7,天际也亮相了ME-S概念车。在当年这届“SUV至上”的上海车展上,这三款纯电动轿跑车型无疑成为车展现场的“异类”。

也正是在这一波集中攻势中,国内汽车市场在拜腾K-Byte Concept之后形成了国产电动轿跑的初步格局。

蔚来ET7

事实上,这三款轿跑车型亮相时还只是概念车状态。后续,蔚来、小鹏在SUV市场立足之后,率先带来了蔚来ET Preview、小鹏P7的量产版本——蔚来ET7及小鹏P7,兑现了上海车展上的承诺。

如今,小鹏P7已经成为小鹏汽车的品牌和销量中坚,也是小鹏NGP自动辅助驾驶系统落地的重要载体。另一边,蔚来ET7则成为蔚来第二代整车平台的首款量产车型,并集合了综合续航1,000km、NAD自动驾驶技术等多个最新的技术亮点和产品卖点。

或许,正是在蔚来、小鹏这两家车企的感召和示范下,威马、哪吒这两家新造车企业也将在2021年推出自己的电动轿跑车型。

1月19日,在威马W6的量产仪式上,威马创始人沈晖宣布,威马将在2021年推出全新的轿车车型。据悉,这款产品具备L4级别自动泊车、5G互联等诸多先进技术,续航里程将达到800km,将是Maven概念车的量产版本。

威马Maven概念车

随后不久,哪吒汽车在2021年媒体沟通会上,也宣布将在2021年上海车展正式亮相定位轿跑的Eureka 03量产车型。值得一提的是,新车将采用增程式动力系统,官方称该车型在纯电动模式下续航里程为300km,综合续航里程将超过1100km。

在备受国人青睐的SUV这一红利市场初步站稳脚跟,并解决了基本的生存问题后,新造车企业纷纷深入到以特斯拉为代表的跨国车企新能源产品的腹地,推出电动轿跑这一全新产品品类,并积极开拓这一觊觎多年又屡遭败绩的细分市场。

那么,2021年这个堪称国产电动轿跑车型全面进击的元年,小鹏P7之后的中国品牌电动轿跑要如何落地?

毫无疑问,从已经发布和亮相的新车来看,相比此前纯电动SUV相对单一的技术路线,新造车企业的电动轿跑,呈现出能源类型和技术路线多元化的局面。

哪吒Eureka 03主要性能参数

比如,蔚来ET7将采用固态电池与三元锂电池混搭的电池策略;从目前公布的消息看,小鹏P7也将在三元锂电池车型之外,推出基于磷酸铁锂技术的新版本。与此同时,哪吒Eureka 03却选择了增程式的技术路线。此外,不以大规模量产为目的的爱驰Nathalie则采用了氢燃料电池路线。

机遇和挑战

新造车企业为何集体押注电动轿跑?答案或许就藏在现实处境和未来发展上。

第一,从传统汽车市场发展历程来看,当市场红利随着时间的推移逐渐消失之后,车企总会在产品形态上做出各种尝试,以激发新的消费需求,开辟出新的细分市场。

对于新造车企业而言,品牌创立之初单独押注SUV市场,以快速获取一定的市场份额,无疑是一种“政治正确”的选择。但从捷豹、Jeep等品牌的过往经验来看,过分集中于单一品类细分市场,无形中也削弱了其抵抗市场风险的能力。

爱驰Nathalie

于是,在SUV市场之外,开辟轿跑市场成为新造车企业们一种新的选择。

而且,对于没有历史传承又没有历史包袱的新造车企业而言,产品设计前卫、品牌“特立独行”是他们赖以生存的差异化标签,也是吸引消费者注意力和产品尝鲜的利器。因此,造型上更为独特、技术上更为激进的轿跑车型,也是新造车企业产品风格的一种延伸。

第二,国内新能源汽车市场当下呈“哑铃状”分布的局面:受到特斯拉Model 3和宏光MINI EV销量强劲增长的拉动,B级、A00级纯电动车市场呈现出快速增长,而两大细分市场中间地带则呈现出新产品有限、销量式微的局面。

对于卡位中间市场,售价多在15万元-30万元区间的新势力轿跑车型而言,这是一个机遇多于风险的空白市场。即使售价高达44.8万元-52.6万元的蔚来ET7,也能以低于Model S的售价、不输于Model S的性能参数,形成错位竞争的优势。

小鹏P7

此前,路由社在《日系跑车,逆风而行?》一文中提出过一个观点:不管汽车技术如何演化,在汽车消费的平行时空内,汽车永远不会沦为单纯的交通工具,总有一部分消费者会为了跑车的性能和独特体验买单。得益于电动机天然的动力输出特性,电动轿跑也能带给消费者有别于传统跑车的性能和体验。

有需求,就会有供给。小鹏P7、蔚来ET 7们的加速入市,就是一个很好的例子。

第三,从外部市场因素回到内部的技术能力,电动轿跑新浪潮的出现,更像是新造车企业技术能力的某种“溢出”。

在创立之初,新造车企业普遍都曾面临车辆功能故障、续航里程不够亮眼等多方面的技术瓶颈或质量问题,随着产品和技术的不断迭代,其中多数问题都逐步得到了解决。

对于新造车企业而言,“略显粗糙、准备仓促”的第一代车型平台的使命已告完成,尽快上马和推出第二代车型平台,才是阶段发展的重中之重。此时,电动轿跑就成了展示全新技术平台、重磅功能的有效窗口。

这种情形类似于索尼「Vision-S」在2020 CES上的亮相。即使索尼自己不造车,但「Vision-S」可以成为索尼自动驾驶技术试验的整车平台。只是对于造车新势力而言,电动轿跑不光要成为新技术的“试验平台”,还要成为销量扩张、品牌提升、企业发展的重要支点。

索尼「Vision-S」

事实上,新造车企业押注电动轿跑,已经在以上多个维度取得了阶段性的成效。

比如,2021年1月,小鹏P7实现交付3,710辆,自去年6月启动交付以来已累计售出18,772辆,超出行业预期。最新消息,受小鹏P7销量利好的驱动,小鹏汽车还将在2021年推出一款定位低于P7的纯电动轿跑车型,新车或命名为小鹏P5,将与小鹏G3同平台生产。

或许,同样受到新造车企业集体押注电动轿跑的影响,2020年,新晋的国家队新能源品牌和传统汽车品牌,也纷纷推出各自的电动轿跑产品规划。比如,智己汽车首款轿跑车型将于4月的上海车展接受全球预订;领克品牌首款纯电轿跑车型——领克ZERO Concept的量产车型也将在2021年上市。

种种数据和迹象表明,电动轿跑已经成为中国汽车品牌阶段发展的路线共识。更为关键的是,各方势力的入场和发力,也有利于电动轿跑这一细分市场的进一步做大做强。

小鹏P5效果图

但是,新造车企业的电动轿跑之路也并非一帆风顺,至少面临着两个突出的挑战。

第一,电动轿跑作为展示全新平台、创新技术的窗口,肩负着向市场推介前瞻技术和亮点功能的重要责任。然而也正因为技术和性能过于前瞻,诸如蔚来ET7等产品,都面临着车型量产、功能落地等现实问题,“期货”意味十足,也造成了从新车量产到实际消费的时间gap。

另一重现实的挑战,来自2020年底逐步蔓延的汽车行业“缺芯潮”。至今,“缺芯”已经造成了诸多车企高达数百万辆新车的停产。众所周知,相比传统车型对于芯片的需求,新造车企业的需求更为迫切和多元,而且,多数新造车企业并没有独立研发芯片的能力和相关的技术储备。

以上两种因素的叠加,为电动轿跑2021年的量产计划和未来的产品规划,蒙上了一层阴影。

第二,作为新造车企业第二代整车平台的代表,电动轿跑被寄予了更多市场期望,也自然成为车企投入的重点。因此,它们也将背负更多销量指标的考验。

比如,哪吒汽车就将为Eureka 03车型所搭载的全新架构平台投入20亿元人民币。如此高额的投入,也会倒逼电动轿跑快速上量以收回一定的投资成本。

但从电动轿跑相对小众的市场属性和新造车企业逐步攀升的融资门槛来看,如何讲清电动轿跑这一全新的产品故事,并辅以相应的营销思路和打法,将小众车型做成大众市场,将成为诸多新造车企业共同面临的现实问题。

评论