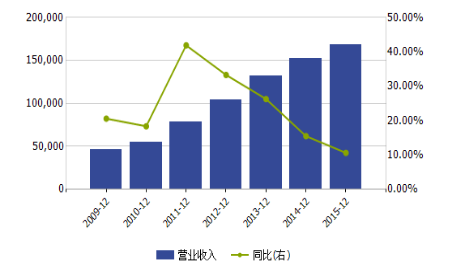

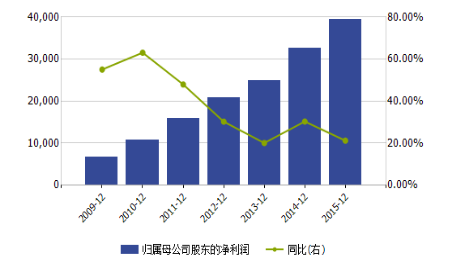

无论是先前吹捧的国内机器人行业广阔的前景、中国版“工业4.0”规划,还是“中国智造2025”规划,这些给整个行业以及机器人(300024.SZ)带来高估值的因素,在机器人交出的业绩面前,都显得虚幻起来。近日,创业板上市公司机器人发布2015年年报,公司实现营业收入16.85亿元,同比增长10.62%;归属母公司股东净利润3.95亿元,同比增长21.23%。

这家公司3月14日下午召开了2015业绩网上发布会,回答了投资者在线提出的包括公司业绩、股价等多个问题。

机器人要面对的事实远比表面看到的数据残酷——作为行业内的先驱者和龙头,机器人上市7年以来,虽然营业收入和净利润每年均保持增长,但值得注意的是,除了2011年出现了一次同比增速上升外,其余年份均持续下滑。

营业收入及同比增长率

归属母公司股东的净利润及同比增长率

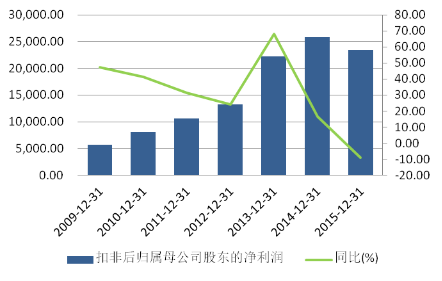

在扣除非经常性损益之后,公司2015年的业绩绝对值甚至出现了上市以来首次下降的情况,而且同比增长率上市以来首次出现负增长。

扣非后归属母公司股东的净利润及同比增长率

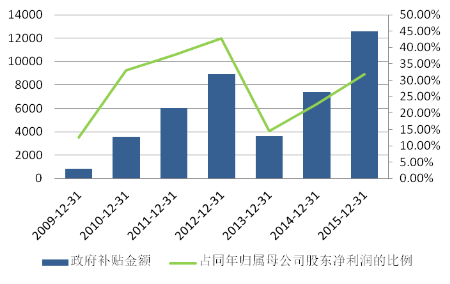

上述情况还是在公司每年政府补贴金额逐年上升的背景下发生的。

机器人具有中国科学院背景,实际控制人为中国科学院沈阳自动化研究所。上市以来,公司每年获得的政府补贴金额最少的占其归属母公司股东净利润的比例为12.48%,最多的居然高达42.89%。

政府补贴金额及其占比

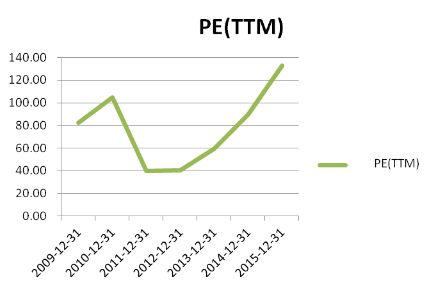

即使机器人上市以来业绩增速持续下滑,但二级市场对其的追捧却未见褪色。根据Wind数据库统计显示,公司PE(TTM)在2011年降到最低之后,便开始拐头向上持续提高,从39.80倍上涨到132.70倍;而同期营业收入和净利润的同比增速却出现持续下滑,分别从2011年末的41.91%、47.97%下滑到2015年末的10.62%以及21.23%。

上市以来公司滚动市盈率表现

但公司上市以来的营业收入以及净利润的年均复合增长率分别为23.87%以及34.68%,而且呈逐年下滑趋势,这似乎并不能构成支持市场给予其高估值的合理原因。

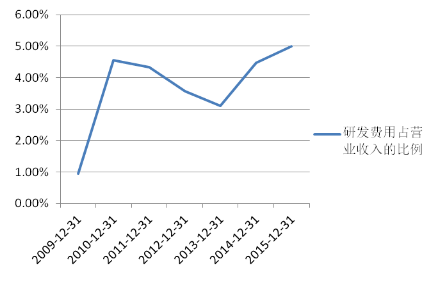

其次,据Wind数据库统计,公司上市后的研发费用占营业收入的比例,仅在2015年勉强达到了5%的水平,其余年份均小于5%,上市以来累计研发费用仅为2.93亿元,显然这与拥有悠久历史的机器人“四大巨头”瑞士ABB、日本安川、德国库卡以及日本川崎重工是无法比拟的。

上市以来公司研发费用占营业收入比例情况

以韩国为例,1万个工人有437台机器人,如果中国工业机器人密度与韩国相同,将有1100万台机器人,市场潜力可以说非常巨大。但不得不说的是,众多人看好的国内机器人市场,在国外巨头参与竞争的情况下,给国内厂商的生存空间并不大。数据显示,在2015年国内109亿元的机器人市场中,国外机器人的份额高达85%,产值达到92.5亿元;国产机器人的份额仅为15%,产值约为16.4亿元,尽管这已比2014年11%的份额有所提高。

除此之外,机器人产业的国际巨头在汽车产业密集的华东地区扎根之后,又于2015年纷纷在3C、家电的全球重要生产基地华南地区加快布局,实现了全产业链的本土化,范围涉及了研发、制造、销售以及服务。

根据高工机器人研究院(GGII)预计:2016年中国机器人市场的需求增速将进一步放缓,主要原因在于,一是制造业依旧不容乐观,在供给侧改革的大背景下,产能进一步被出清;二是2013-2015年引进的机器人尚未及时消化。

来自中科院自动化研究所的专业人员透露,虽然中科院自动化研究所与机器人的实际控制人中科院沈阳自动化研究所是目前中国最优秀的自动化科研团队,但他们的技术与国外自动化技术第一梯队有着巨大的差距,目前全国市场都是由国外机器人所占领,他们生产的机器人市场认可度不高,使用率较低。

不过,在3月14日下午的2015业绩网上说明会上,机器人公司总裁曲道奎对此予以了否认。此外,对公司产品的市场占有率情况以及业绩增速下滑的具体原因,公司管理层并未做出详细解释。

作为行业领军企业的机器人,2015年实现营业收入16.85亿元,而同期德国库卡公司的年营业收入超过20亿美元,日本发那科2015年一季度营业收入已逾60亿美元,差距非常明显。

评论