文|健议社

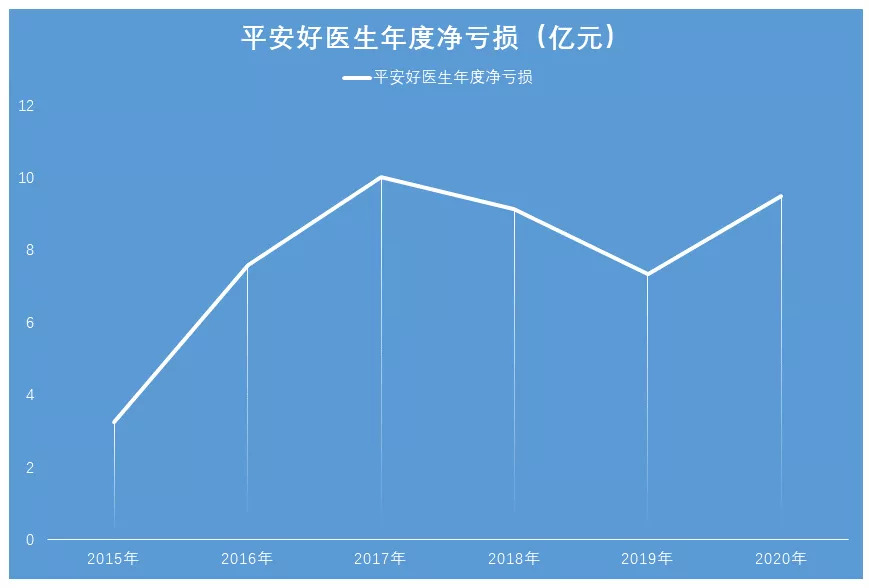

2月2日,平安好医生发布了2020年年度报告。数据显示,平安好医生2020全年营收68.66亿元,同比增长35.5%。净亏损9.485亿元,较2019年同比增加27%。

社长记得,去年平安好医生做出高管调整,理由是“未达到管理层预期”。2020年年度报告作为高管调整后交出的第一个年度成绩单,却依旧亏损,这是非常尴尬的。

在2020年互联网医疗行业普遍蓬勃发展的大环境下,平安好医生内忧外患,实在是令人叹息。

内忧:高管调整、诉讼纠缠

平安好医生这一年多来可谓风波不断,首先就是5月的高管调整引发了大轰动。

2020年5月,平安好医生宣布免去王涛董事会主席、执行董事、首席执行官职务,并委任方蔚豪接替;以及免去林源联席公司秘书职务,以上决定均自5月15日起生效。

5月19日晚,平安好医生再发公告补充“换帅”原因,称是由于王涛履行管理职责未达到管理层预期。

接着是2021年1月27日,“平安好医生”APP更名为“平安健康”。业内推测,这次更名是因为商标侵权案败诉导致的。此前,平安好医生曾与好医生药业集团有过长达近三年的商标侵权纠纷并败诉。

这一商标侵权纠纷始于2018年4月,好医生药业集团在成都市中级人民法院对平安健康提起商标侵权诉讼,认为平安健康在经营过程中不断突出“好医生”,构成侵犯商标权。

之后经历了在成都市中级人民法院、四川省高级人民法院、北京知识产权法院、北京市高级人民法院、最高人民法院、国家知识产权局等几个司法行政部门的轮番较量,这一侵权纠纷最后终于在2020年年底尘埃落定。

2020年12月1日,北京市高级人民法院作出终审裁定,驳回平安保险集团对北京知识产权法院和国家知识产权总局的起诉,本裁定为终审裁定。

外患:强敌入行 流量劣势更突出

受疫情影响,去年整个互联网医疗行业都得以蓬勃发展。其中最为亮眼的要属京东健康上市,和阿里健康、平安好医生并列成为港股互联网医疗板块三巨头。

强敌入行,尴尬的是,在三巨头里,平安好医生的市值是最低的——京东健康市值最高时超过6000亿港币(目前也有5000多港币),而平安好医生的市值只有1200多港币。

要知道,平安好医生上市于2018年05月04日,整整比京东健康早了两年多。被后入行者远远超越,想必并不好受,何况背后还有中国平安这样一个大靠山。

在强敌的对比下,平安好医生的流量劣势更加突出。

社长之前在多篇文章里有过分析,平安好医生最大的优势是背靠中国平安。中国平安在平安好医生成立之初提供了很大的资源和流量支持,但是继续发展下去,光靠中国平安是不够的。

随着行业竞争日渐激烈,平安好医生的最大劣势——即缺乏流量——变得更加突出(详见《平安好医生为什么要这时候配股?》)。

为了获取流量,平安好医生不断耗巨资购买流量。

2020年上半年,平安好医生的销售及营销费用达 6.8亿元,同比增长 80.3%,远超总营收增长,为了就是购买流量。

2020年10月,平安好医生配售了8000万股新股份(占已发行股份的7%),募集了上百亿资金,也是为了购买流量。

然而,即便如此努力,平安好医生也依旧无法和那些先天就具备流量优势的互联网巨头相比。

根据对外公布数据,京东健康从2017年至2020年上半年公司的净利润分别为2.1亿元、2.5亿元、3.4亿元和3.7亿元,盈利能力持续增长。

2020年10月26日,阿里健康发布半年度业绩预告,截至2020年9月30日的六个月,利润将不少于2亿元。这是阿里健康首次实现扭亏为盈。也意味着,平安好医生成为三家中唯一还在亏损的企业,其压力可想而知。

求生:成立保险事业部

社长注意到,公布业绩的同时,平安好医生还宣布成立了保险事业部。

平安好医生董事会主席、首席执行官方蔚豪在业绩发布会上称:“公司成立保险事业部代表着服务更为完善,这个部门成立之后,我们会加深和平安健康险的合作,共同研发新产品。”

社长认为,这是在内忧外患下的一种求生转变。

平安好医生2020年年报显示,在其在线诊疗、消费型医疗、健康商城、健康管理和互动等四大业务板块里,核心业务在线医疗收入15.66亿元,同比增长 82.4%,占整体收入的比重从2019年同期的16.9%,上升到22.8%。

在线诊疗是平安好医生的优势业务。自有医生团队多达2200人这一点,足以把其他互联网医疗平台遥遥甩在身后。但是在线诊疗也有一个问题,就是盈利比较难,在线诊疗收入增长并不足以扭转平安好医生的亏损局面。

平安好医生和阿里健康、京东健康的相似之处就是,主要营收来源都是医药电商。

平安好医生2020全年营收68.66亿元,医药电商业务“健康商城”营收为37.13亿元,占比约54.07%。阿里健康截至2020年3月的年度总收入约96亿,医药电商业务的营收为93亿,占比约97%。京东健康2020 年上半年总营收88亿,医药电商的营收约77亿,占比约87.6%。

但是与此同时,相比阿里健康、京东健康,平安好医生的医药电商业务也不占据优势。

所以平安好医生把求生的方向投上了保险,而且是健康险。

可以说这个方向是非常正确的。

根据银保监会披露的数据,2020年前7个月,人身险公司健康险保费收入4488亿元,同比增长16.2%,增速不仅大幅超过保险行业规模保费增速,也超过寿险、意外险、投连险等几大险种,更是远超万能险。未来3至5年,健康险市场还将迎来一波需求爆发,继续保持相对高速的增长。

何况,平安健康险位列国内健康险第一梯队,实力毋庸多说。

2020年7月份以来,平安好医生的股价从135港元跌到当年10月9日的98港元。如今,平安好医生的股价又涨回到130港元以上。

从这个角度来看,平安好医生虽然持续亏损,但也有所好转,尤其是成立保险事业部以后,有了平安健康险的加持,未来还是值得期待的。

评论