文|蓝筹企业评论 李玉波 闫瑞虎

编辑|LEE

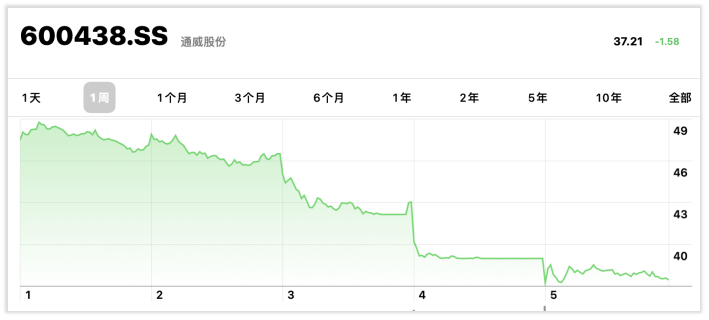

过去三个交易日,以通威股份(600438.SH)为代表的光伏板块集体大幅下挫。通威股份股价创1月21日以来最低,市值较2月10日股价最高点55.5元已蒸发822亿元。

图片来源:雅虎财经

光伏行业股票作为机构投资者最为看好的标的,表现一直相对抗跌。但随着通威股价连续跌停,“抱团”的最后堡垒似乎也被攻破。

对比隆基股份等前期涨幅较高的光伏龙头股,只有通威股份股价一直上扬未曾出现过大幅回调。3月3日到5日三天,同花顺数据显示,通威股份卖出前五名中,机构净卖出额为37.34亿元。

国家能源局2月26日发布的新风光政策通知(征求意见稿)成为光伏龙头股票走低的原因,另外,与通威同属光伏行业上游硅料供应商的保利协鑫的最新动向也被解读为对通威的利空消息。

睿蓝研究认为市场一段时间以来的下跌让相当多的投资者心态如惊弓之鸟,对“负面消息”的解读相当随意。从政府能源政策走向分析,光伏行业的投资前景不但没有受到打击,相反,由于政策试图推动“存量项目”尽快落实而变得更加乐观起来。

先来看第一个原因,国家能源局的“新风光政策”。这份征求意见稿较之前的变化,主要体现在:

1、 总体要求,2021年,风电、光伏发电发电量占全社会用电量的比重达到11%左右。这意味着,风光发电比重将提升1.5个百分点左右,提速比上一年力度高出50%。

2、 积极推进存量竞价风电项目和平价风电项目、光伏发电示范项目等存量项目建设,如2021年底前仍不能并网的,不再纳入后续年度保障性并网规模。

因此,市场担心补贴政策的调整,叠加上游组件涨价会压缩下游厂商利润,抑制短期新增装机需求。

睿蓝研究认为这种担心完全不必要。因为,存量竞价项目政策的调整导致的项目可能的成本上升,恐怕只有通过尽快实现并网发电予以消化。在碳中和目标和平价发电的前景推动下,不会有发电商因局部成本上升而去冒失去新能源产能扩张机会的险。

3、 2020年我国户用光伏新增装机达到10.1GW,2021的户用,仍然有补贴。这将进一步加速户用光伏市场投资。

4、 从政策层面促进储能在新能源项目上的应用,在“碳达峰”和“碳中和”的大背景下,通过储能发展,实现“风光储”一体化,化解电力结构性矛盾,将让电力企业在投资新能源项目时更加放心。

第二个原因是光伏硅料的另一个巨头——保利协鑫能源发布的30万吨颗粒硅的扩产计划,这个计划令市场担忧通威股份硅料龙头地位或将被取代。

据业内研究者的统计数据,保利协鑫和通威股份今年会平分总计30万吨的硅料产能,占国内总产能的一半多。硅料目前的主流技术是通威股份、大全和新特新能源等头部主硅料公司采用的西门子法,保利协鑫采用的则是颗粒硅。

市场担心颗料硅取代西门子法主要基于以下三个原因:

1)颗粒硅较西门子法更省成本;

2)颗粒硅较西门子法碳排放更少;

3)保利协鑫扩产计划看似坚决,手笔很大,给人以信心十足的感觉,进而对主要竞争对手通威形成压力。

据保利协鑫扩产计划, 2020年12月底会上1万吨,21年上半年3万吨,年底将达到5.4万吨,2022年完成20万吨。与上机数控的合作更是加速了颗粒硅落地的预期。

作为西门子法的头部企业,通威的扩产计划也相当激进,2021年新增名义产能8万吨,占全市场新增名义产能的47%。

两巨头无论在扩产计划、还是在产品路线上的较量让投资者开始怀疑之前对通威的押注。

对上述市场反应,睿蓝研究不以为然,并希望投资者更多关注以下原因。

首先,由于保利协鑫扩产颗粒硅项目至少要一年以上才能量产,2020年底,保利协鑫能源的颗粒硅的产能仅有1万吨,即使到今年底产能也不足6万吨,远远无法满足市场需求;

其次,颗粒硅目前的生产成本在3.5万元/吨,而通威股份的单晶硅新产能生产成本在3.65万元/吨(2020年中报数据),两者价格相差不大,但是通威股份单晶硅料产能是保利协鑫颗粒硅的3倍;

第三,改良西门子法是目前市场主流的高纯晶硅生产方法,具备非常成熟的应用经验,能够兼顾产品品质和生产成本的保障。目前,国内及海外优秀的高纯晶硅生产企业均选择的是改良西门子法。目前颗粒硅在品质上较改良西门子法的产品尚具有不小的差距。

更基础的判断前提还是要回到光伏产品的需求,在目前看来不可限量的市场面前,投资者完全应该乐见通威和保利协鑫竞争中共同壮大,而不是担心谁把谁吃掉。

有趣的是,2月26日,通威股份发布员工持股计划,这一持股计划将通过募集13.5亿元、从二级市场公开购买股份实现。显然,近日通威大幅下跌的股价,对这一持股计划的实施非常有利。

评论