中国平安2015年的业绩继续保持高速增长,38%的净利润增长速度让投资者惊叹。然而,业绩高增长的背后,还是有一些因素值得投资者担忧。

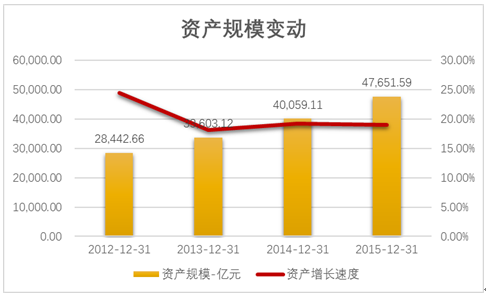

中国平安是中国最大的保险公司之一,其业务范围涵盖了保险、银行、信托、证券等多个资本领域。截至2015年底,其总资产规模达到了4.8万亿。

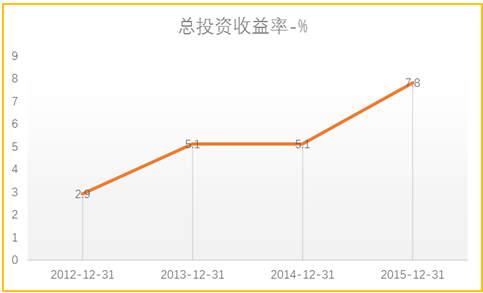

公告显示,中国平安2015年实现总投资收益率7.8%,相比上年提高了2.7个百分点。中国平安的投资组合中包括了债券、股票、定期存款以及投资性房地产,也包含高信用风险的非标准类金融资产投资。

事实上也正是这种非标准类金融资产投资有效提高了中国平安的总资产收益率。这种类型的投资包括一些基础设施投资项目、信托计划或者是资产管理计划,也包括非上市的股权。这些类型的投资相对于股票或者上市流通的债券,缺乏足够的透明性。对于投资者来讲,增加了估算该类资产风险的难度。

截至2015年底,中国平安投资于非标准类金融资产的金额超过6600亿元(约占其总投资资产规模的20%,不考虑信贷资产),相比去年增长超过40%。在上市的中资保险机构中,这种资产的投资比重是最大的。中国平安最大的竞争对手中国人寿,该类资产的投资比重占比不超过10%(2014年数据)。

中国平安的非上市资产组合中,还包括一些饱受信用风险威胁的信贷类资产。受到中国经济下行的影响,中国银行体系的信用风险不断暴露。中国银监会的数据显示,2015年底中国商业银行的不良贷款比率为1.67%,较上年底上升了0.42个百分点。

截至2015年底,中国平安合并口径的信贷资产余额1.25万亿,不良资产比率为1.45%,且目前还在上升。为抵御信用风险的上升,平安银行被迫以发行优先股的方式补充资本。中国平安则认购了其已发行规模的58%。

与信贷资产的质量下行相互印证,中国平安2015年针对非标准类债权投资提取的减值准备超过了26亿元,而这一数据在上年仅为3.5亿元。

如此看来,看似光鲜靓丽的业绩背后,中国平安未来的业绩并不见得那么美好。诚然,中国平安在客户数量、保费规模、综合金融服务平台方面都取得了较好的发展。但如果中国平安继续依赖非标准资产以获取高额收益,那么其增长前景将令人堪忧。

在3月16日的投资者交流会上,中国平安宣称其2016年将寻求房地产领域的投资机遇。虽然公司将其目标界定为一二线城市,但是考虑到当前房地产行业毛利下滑以及并不明晰的中国房地产前景,这一策略恐怕将会引发投资者更多担忧。

评论