记者 |

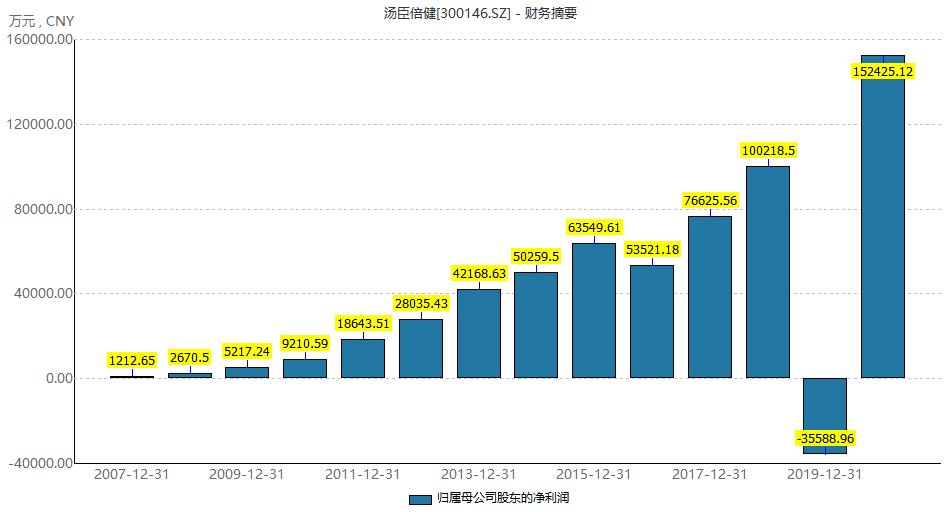

在前年亏损后,2020年保健品龙头汤臣倍健(300146.SZ)交出了一份上市以来最好的成绩单。

汤臣倍健2020年度业绩报告显示,报告期公司实现营业收入60.95亿元,同比增长15.83%;实现归属于上市公司股东的净利润15.24亿元,同比增长528.29%,2019年这一数值为亏损3.56亿元。

界面新闻发现,线上渠道和境外市场是汤臣倍健去年业绩增长的主要动因所在。

2020年汤臣倍分健线上渠道实现营业收入12.07亿元,同比增长36.63%,高出公司整体营收增速一倍以上。数据显示,2020年汤臣倍健在天猫膳食营养补充剂(VDS)类目的市场份额达6.98%,在京东医药保健行业的市场份额达15.5%,均排名第一。同时公司在线上的营销投入也相对更高,其线上营业成本大增,以至于线上毛利率在去年下降了1.76个百分点。

线下渠道的毛利率也在下滑。往年线下渠道毛利率高达70%左右,2020年这一部分毛利率更是下降了4.50个百分点,至65.30%,依然较高,但降幅也较大。不过,疫情影响之下,2020年中国药店VDS增速为-16.9%,汤臣倍健在国内药店渠道销售收入增速达到2.6%,逆势增长也属不易。

与此同时,汤臣倍健境外市场在去年有了较好的表现。一来境外营收占比上升,实现营业收入4.86亿元,营收占比由原8%左右上升至近一成。同时,原本较低的境外市场毛利率也大幅上升5.69个百分点至53.29%。

年报显示,汤臣倍健报告期内经销商数量翻倍增长。经销商数量由2019年末的合计626家上升至2020年末的1219家。公司表示,去年实施经销商裂变计划,并增资获取广州麦优控制权、布局OTC和功能食品业务,导致本年末经销商数量较上年同期增长较大。

在上述因素之下,去年汤臣倍健保健品龙头的地位得到稳固。欧睿数据显示,2020年中国维生素与膳食补充剂行业总规模为1743亿元,增速约为4%。汤臣倍健市场份额为10.3%,排名第一。排名第二和第三的市场份额分别为6.4%和5.8%。

汤臣倍健董事长梁允超在年报的致股东信中透露出公司的长期发展方向。

梁允超回顾去年提出,2020年是汤臣倍健2018-2020“新一轮增长周期”三年规划收官之年。过去的三年中,汤臣倍健经历了四道坎:医保政策改革、行业整治、国际并购和2020的新冠疫情,每道坎都给汤臣倍健带来了改变的机会。

同时,梁允超提出了“2021-2023新三年规划”,“我们把它定位为从裂变走出蜕变,实现业务扩盘和持续较快增长的新三年。”梁允超表示。

新三年规划包括四个战略重点:实施“科学营养”战略,打造科学营养产品力;全链数字化;超级供应链;用户资产运营。未来三年,公司将全面提升“和消费者交朋友”的能力。此外,新三年还将进行一系列的“年轻化变革”。

梁允超表示,未来,中国VDS将两极分化发展,一是重功能的保健食品方向,二是轻功能的食品化、快消化、高频化方向,重功能的保健食品会在“高精尖”上竞争和集中。

评论