文|中外管理 朱冬

编辑|胸怀天下

终于可以静下心来看看,春节票房到底谁是真正赢家了。毕竟在中国百姓心里,过了十五才算过了年,新年的进度条到此为止,春节档电影的胜负基本见分晓。

我们先看一组数据:

截至2月28日,2021年中国电影票房已收入156亿,而截至3月2日,现象级影片《你好,李焕英》票房突破48.3亿元。今年春节期间,大年初一至初六仅6天的票房就有78.22亿,初一至元宵节完整春节档总票房为112.6亿。《唐人街探案3》上映后仅用11小时便突破十亿票房。截至3月2日,现象级影片《你好,李焕英》票房突破48.3亿元。

春节票房的高涨,一度让大众觉得影院这是要成功复苏和逆袭了。与之类似的一些大众娱乐休闲业似乎也有消费抬头迹象。餐厅开始排号等位,旅游门店陆续挂出了短线游、精品境内游等。

1、报复性消费一:扎堆看电影

相信很多人有这样的经历,在春节期间去影院看电影,被票价“吓了”一跳,逼近百元一张的电影票比比皆是,最高的票价甚至定价680元一张。

其实,一线城市票房数据喜人,和很多消费者就地过年,没有别的娱乐项目有很大关系。不少网友戏谑地称“就地过年,你的一天都在睡懒觉,别人的一天已经泡在电影院。”

另一方面,票价的上涨、紧俏,也“劝退”了不少观众。身边很多朋友也表示,自己在大年初一欲购买《你好,李焕英》的票,却几乎是场场“满座”,即使有座的场次,打开一看,仅剩几张尴尬位置。

有业内人士表示,只看今年春节票房的数据,看似是影院经济复苏,但其实并非外界所言的“赚翻了”,特殊的疫情后时代,春节档的爆发有天时、地利、人和的因素,换句话说,如果是恢复到“正轨”,即使同一部电影也未必有如此“殊荣”。

正因为预料到热度会衰减,在线下影院前途“像雾像雨又像风”的气氛下,很多影视资本和片方十分看好网络电影这块阵营。

据《2020中国网络电影行业年度报告》显示,在疫情期间影院停摆、电影大盘整体下滑的趋势下,网络电影的线上播放却表现出逆势增长,其中,2020年线上影片累计正片有效播放528亿,其中网络电影112亿,同比增长30%,占比提升至21%。2020年上新网络电影中,共79部影片分账破千万,同比增加41部。

在质量为王、口碑为王的时代,相信影片的渠道差异带来的票房收益会慢慢弱化,而网络电影或线上观影模式也一定会有更多胜出的机会。

2、报复性消费二:无奈本地游

除了电影行业有了“压抑性”的爆发,娱乐休闲方面还有本地游和境内游的复苏也很明显。

据文化和旅游部公布的数据,2020年出入境旅游市场几乎全面停滞,从数据来看,无论是市场面,还是产业面,2020年都是改革开放以来旅游业最为艰难的一年。

但也正受益于全国就地过年的刺激,春节期间本地游味道颇浓。

来自北京市公安局的通报数据显示,今年在京过年人数比往年增多700余万人。故宫、王府井、锣鼓巷、东交民巷、美克洞穴等,诸多老景点和新风景成了就地过年的网红打卡胜地。

数据显示,2021年春节假期期间,北京市接待旅游总人数恢复到2019年同期的81.7%;旅游总收入恢复到2019年同期的51.9%;人均花费恢复到2019年同期的63.5%。广东省共接待游客3964.3万人次,省内游客占93.3%……

国内民宿短租预订平台途家,发布了春节民宿消费趋势报告:本地游、近郊游、周边游取代异地长线游,成为牛年出行新趋势。同样和疫情局势以及就地过年的倡议有很大关系,这种客观环境下,更多游客选择缩小出游半径。

马蜂窝旅游大数据显示,春节假期,本地游热度排名前十位的城市分别为三亚、北京、珠海、丽江、广州、重庆、深圳、成都和清远,许多游客倾向于本地深度游。

有报道称,西安市文化和旅游局统计了2021年春节假期接待的国内游客人次,达到881.69万,国内旅游收入51.61亿元。

中国旅游研究院和中国电信联合实验室的监测数据表明,广东、河南、山东、江苏、上海、重庆、北京、浙江、湖南、陕西等地居民出游和游客接待量已经超过或接近2019年春节同期水平。假日期间,游客平均出游时长1.64天,过夜率29.7%,农村居民出游率19.7%;平均出游半径133.9公里。

而本地游商机,也成为当地相关部门重新重视起来的议题。即使就地过年的热度褪去,小长假和周末游的活力还在,也不会仅是昙花一现。毕竟,有时候最美的风景往往就在身边,诗未必一定在远方!

3、还有哪些行业蓄势待发?

除了影院业和本地游板块,身边还有哪些行业也同在“压抑”中崛起?

此前,中国品牌研究院高级研究员朱丹蓬在接受中外管理采访时表示,爆发性复苏的行业分为两个阵营:一个是刚需阵营;一个是非刚需阵营(即:那些“可用可不用,可买可不买”的不确定性很高的产品阵营)。刚需阵营和非刚需阵营又各自细化为头部和非头部企业。

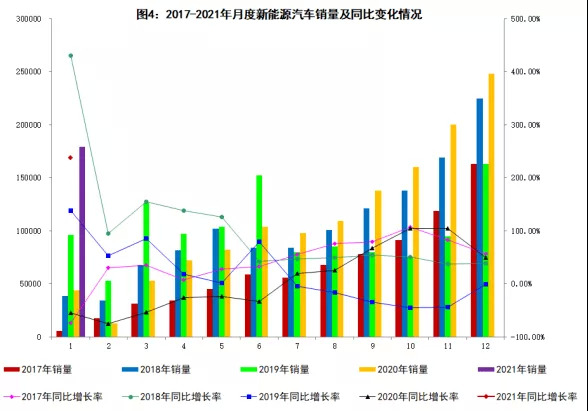

刚需阵营更容易在后疫情时代迎来行业阳春,营销后劲十足,无需做过多的营销技法刺激,头部企业会“旺上加旺”。比如,人们普遍开始觉得“有一部私家车是家庭必要”,汽车销量开始走高。今年1月我国汽车产销量分别达238.8万辆和250.3万辆,同比分别增长34.6%和29.5%,迎来“开门红”。新能源汽车更是争奇斗艳,整个2020年,中国新能源汽车产销量第6年蝉联世界第一。

而非刚需阵营的不确定性很大。这其中,不乏有些疫后报复性消费刺激而产生的昙花一现,但“火力”不会持续太久。其中一些小微企业甚至就此退出市场竞争,这也符合市场经济的马太效应,强者越强,弱者越弱。

不过,有些看似非刚需类的产品,却在疫情期间乃至后疫情时代,成为消费市场的“流量之花”。泡泡玛特盲盒类产品的爆火和玩具类产品的走俏,一方面符合了消费市场正从物质消费到精神消费的市场判断,一方面也再一次验证了经济萧条期的“口红效应”——因经济萧条而导致口红热卖的一种有趣的经济现象,也叫“低价产品偏爱趋势”。在美国,每当在经济不景气时,口红的销量反而会直线上升。

此外,很多行业之所以崛起,消费市场的补偿性消费和报复性消费原因并存。比如,某个存量消费者受制于外部环境没有办法带孩子出去旅游,那么他一定会在餐饮、文化等产业产生补偿性的消费。

评论