记者 |

3月8日,充电插口生产商苏州瑞可达连接系统股份有限公司(下称“瑞可达”)科创板IPO转入已问询阶段。

据招股书,瑞可达本次拟公开发行人民币普通股(A股)2700.00万股,占发行后总股本25%,实际募集资金合计4.8亿元。扣除发行费用后,3.3亿元用于高性能精密连接器产业化项目,1.5亿元用于补充流动资金。

瑞可达成立于2006年1月,实际控制人吴世均,2014年挂牌新三板,之后发生过两次定增,2015年分两批各定增230万股和500万股,2016年定增970万股,募集资金1.2亿元,用于投资子公司、公司扩产增加必要设备投入。

瑞可达是一家生产连接器的企业,主营业务为通信(民用和防务)连接器和新能源汽车连接器,包括但不限于手机充电插口,新能源汽车充电插口、插座等。随着通讯技术的成熟和新能源汽车的发展,对连接器的技术要求不断提高。

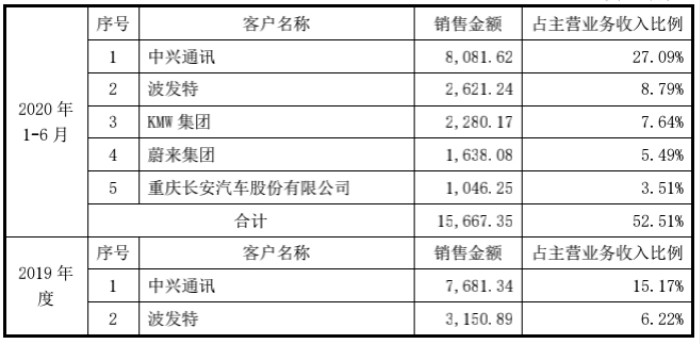

2020年上半年,瑞可达实现净利润4275.97万元。主营业务收入上,瑞可达通信连接系统占营业收入比重逐年上升,2020年上半年收入1.7亿元,占比58.25%;新能源连接系统占营业收入比重从2018达到峰值,收入3.2亿元,占比70.63%,随后比重下降。2020年上半年收入1.1亿元,占比36.00%。

核心竞争力在哪?

天风证券行业研报显示,2019我国连接器厂商约有1000多家,其中主板连接器上市公司有12家,整体以中低端为主,高端连接器占有率较低。

瑞可达并非连接器行业生产的龙头企业。据悉,国内主要龙头企业有:立讯精密、得润电子、长盈精密、中航光电、航天电器、泓林科技,而高端连接器生产巨头多集中在美日,如美国TE Connectivity(泰科)、Amphenol(安费诺)、Aptiv;日本Yazaki、JAE等。

瑞可达招股书披露的竞争优势上,罗列的高效生产制造能力、高性能价格比、质量保证、快速响应能力等,看起来均不具备核心竞争力。

研发费用方面,瑞可达2017至2020年上半年研发支出分别为3060万元,3059万元,3445万元,1477万元,分别占营收比7.3%,6.8%,6.8%,5%。而被瑞可达放在招股书中同行业可比公司的中航光电2018、2019、2020上半年研发费用分别为:6.6亿元、9.20亿元、3.9亿元分别占营业收入比重为8.49%,10.04%,8.0%,其中2019年研发费用还同比增长38.55%。

由此可以看出,作为技术驱动型产业,瑞可达的研发投入却在逐年下降,占营业收入的比重也在逐年降低。

2020年上半年,瑞可达研发投入占营业收入的比重已不足5%,而中航光电的研发比重在2019年有所增长,即使在2020年上半年出现下跌,也能维持8%的研发投入占比。

技术要求是连接器行业的重要壁垒,瑞可达却没有给予充分重视,招股书显示,瑞可达的研发成果仅有两项,一是2015年国家火炬计划项目,一是2018年4月绵阳市科技成果转化项目,长期来看,行业发展能力将受限。

大客户极其不稳定

招股书显示瑞可达90%以上的销售收入在内地,客户变动频繁是瑞可达面对的重要问题。

2017-2020年上半年瑞可达客户变动频繁,五大客户很不稳定。公司2019年客户表中五大客户重新换了一批,2020年五大客户又换掉了两个,这么大幅度的变动原因瑞可达没有在招股书中做出解释,是否与销售难度大有关?

值得注意的是,瑞可达在新能源汽车领域的营业收入占比及总额均逐年减少,2017-2020年上半年,新能源汽车领域营收分别为2.6亿元,3.1亿元,2.6亿元,1.1亿元,占比分别为63%,70%,51%,36%,而此前的五大客银隆新能源、宁德时代、奇瑞汽车、蔚来汽车等,均呈现不同程度的变动。对此,瑞可达在招股书中解释,新能源汽车的补贴政策退坡冲击了新能源汽车的市场需求,导致整车厂面临大规模洗牌,同时整车销量放缓导致连接器产品供应商竞争加剧。

不过,界面记者查阅瑞可达此前大客户蔚来集团发现,2019年、2020年,蔚来汽车营业收入分别同比增长81%,108%。宁德时代2019年、2020年总装机量分别同比增长35%,7%。新能源汽车领域销售量逐年大增,而瑞可达对前大客户的营收却下滑,真实原因为何,尚待进一步考量。

应收账款连年增加

招股书显示,瑞可达的应收账款保持着很高的余额,巨量的应收账款金额收回问题存疑。2018年-2020年末,瑞可达营业收入分别为4.50亿元、5.08亿元、6.10亿元。应收账款数额分别为2.02亿元、2.38亿元、2.30亿元、2.62亿元。分别占营业收入的58.28%%,52.07%,39.40%。

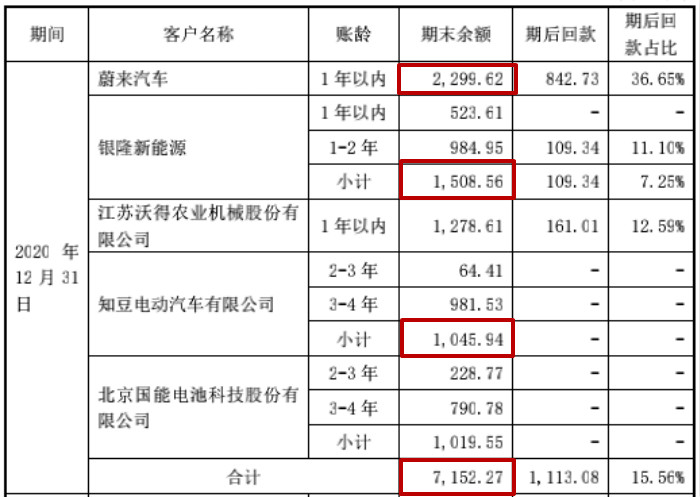

此外,从瑞可达回复的问询函中关于应收账款前五大客户的回款情况来看,2020年末前五大客户应收账款余额合计7152万元。其中包含北京国能电池科技股份有限公司1020万元,知豆电动汽车有限公司1045万元,江苏沃得农业机械股份有限公司1279万元,银隆新能源1509万元和蔚来汽车2300万元。

值得关注的是,瑞可达对知豆电动汽车有限公司计提90%坏账准备,金额941.34万元,对北京国能电池科技股份有限公司计提100%的坏账准备,金额1020万元,且其余客户如江苏沃得农业机械有限公司、银隆新能源的后期回款可能性较低。

评论