文丨酒业家 李玉珊

编辑丨李宇

过去的2020年,资本涌动,并购提速,一年出现10宗酒业并购案例:腾讯下注酒水外卖,低度酒赛道投资频增、国资出手政府牵头主导打造酒业投资集团等等,而资本也由此演变为中国酒业2020年乃至2021年的主基调之一。

而在资本疯狂涌入的同时,白酒行业也再度迎来扩容大潮,第20家上市酒企的“靴子”虽迟迟未落地,国台、郎酒率先进入IPO程序,而红星则试图借壳上市,安徽大商则宣布正式启动IPO程序。

30余家待上市酒企扎堆出现,是什么力量推动这一现象产生?注册制背景下,哪一类的上市蓝图正在悄然走近现实?酒类上市潮引发的“猜想”正在开启。

继名酒回归与价格升级之后,抢滩资本市场正在成为酒业下一个竞争的主战场。

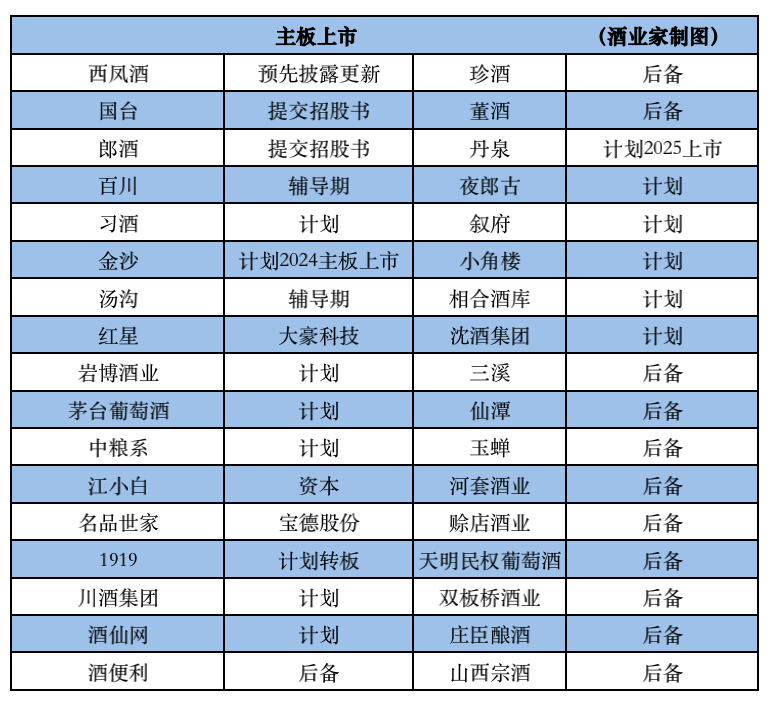

据酒业家统计,目前已经对外公布资本市场规划,包括IPO排队、IPO备案、进入辅导期、借壳等形式在内,以及提出在未来几年上市目标的酒企总数量已经超过30家。可以说2021年这一波酒企上市热潮来得有些凶猛。

而在当前19家已上市酒企之外,谁将率先问鼎第20家上市酒企也成为一大看点。其中,西凤筹谋上市已经十余年,酒仙网也从新三板停止挂牌筹备A股主板,等待一锤定音。国台借主板上市契机,以股权激励优势吸引了业内外大商分享红利。

站在IPO线外,不同类型的企业不约而同地树立起了上市目标、不同的上市规划,但相同上市梦想共同照亮了当前的IPO热潮。

而透过以上这份上市名单,不难发现:闯关IPO前线的企业不乏名酒企业与渠道大商,西凤集团、国台酒业、郎酒股份、百川名品、红星、酒仙网等酒企。

此外,在未来有望登陆资本市场的酒企名单还包括习酒、江小白、金沙、汤沟、珍酒、岩博酒业等。

酒业家调查发现,连云港市从2018年便将汤沟列入上市后备重点企业之一。2020年江小白经过连续的增资扩股,注册资本从1579.5792万元增至1.7134亿元。有业内人士表示,江小白大幅增资的目的便在于计划上市。

金沙酒业高层透露,2021年金沙酒业将启动股改项目,未来将用3年左右时间实现主板上市,进入资本市场,并实现千亿市值。

根据贵州省十四五规划,岩博酒业作为全国产业扶贫的典型,也正在逐步完善资产权属、完成历史沿革整改、完成股改等工作,未来将全面推进上市预期工作的完成。

而在川酒板块中,也有更多企业发出了主板上市的信号。川酒集团于2019年披露上市计划,启动股改,吸纳核心酒商入股。叙府、小角楼、沈酒集团也早早地列出上市目标,而三溪、仙潭、玉蝉、四川戎春酒业等则正在进入政府后备名单。

酒业家查阅多地上市酒企后备名单后发现,不仅川酒板块上市规划较多,其他区域酒企中的种子选手也在暗自发力。例如:酒便利、赊店老酒、天明民权葡萄酒、固始双板桥酒业四家酒类企业已入选河南省定重点上市后备企业名单;内蒙古巴彦淖尔市拟重点培育河套酒业上市挂牌,庄臣酿酒也被列入了2020年度福建省重点上市后备企业名单。

在当前酒类板块的上市风潮下,葡萄酒板块也一路走高。中粮酒业计划推动长城葡萄酒、中粮名庄荟(整体)混改上市,茅台葡萄酒也谋求未来主板上市机会,力争3-5年成为行业龙头。

此外,为谋求主板上市,部分企业试图通过借壳等方式登陆资本市场。景芝借壳ST亚星虽最终未能成功,但仍有名品世家借壳宝德股份、红星借壳大豪科技等案例涌现。

不仅如此,具备名酒操盘经验、实力倍增的宝酝名酒、酱酒后起之秀广西丹泉、贵州真工酱酒也纷纷将上市纳入未来计划。

毫无疑问,酒企上市之后其竞争优势将更加明显。有行业人士告诉酒业家:“企业上市具有诸多好处,募集资金,吸引投资者;增强流通性;提高知名度和员工认同感;回报个人和风险投资;利于完善企业制度,便于管理等。”

“综合来看,酱酒(符合上市条件的酒企)更受资本青睐,更容易进入上市候选名单。另外注册制背景下符合科创板和创业板上市条件的白酒创新品牌将不断涌现;符合上市条件的供应链体系中的新型经销商、品牌运营商、连锁运营商、2B电商平台等也将不断涌现。”白酒专家、中原基金大消费产业执行合伙人晋育峰向酒业家分析。

梳理酒企登陆资本市场的历史不难发现,自1994年汾酒成为第一家上市酒企以来,资本市场迎来两波上市热潮。1996-1998年为酒企上市第一波活跃期,期间有10家酒企上市;2015-2016年,口子窖、迎驾贡酒、金徽竞相上市,区域酒企密集上市成为第二波热潮。此后除了华致酒行在2019年初登陆A股成为酒商第一股后,酒类市场从未像今天如此热闹,资本市场酒类企业呈现“井喷式”发展。

从宏观层面看,白酒上市扩容和投融资暴增,与宏观经济环境与行业周期密不可分。2017年以来,白酒产业景气度上升,资本频频下注白酒,产业整合趋势明显。不仅有复星、江苏综艺之类资本大鳄频频“饮酒”,白酒行业内部也在加速并购整合。

“2019年茅台镇大概涌入了1100亿资金,大量的资本涌入,势必要形成变现的需求,而上市成为酒企与资本共同的选择之一。而大量有实力的企业寻求上市,可以实现抵御通胀带来的不确定因素,实现资产保值、风险对冲的作用。”和君咨询高级合伙人、酒水事业部总经理李振江看好这一轮酒业上市潮的趋势。

晋育锋认为,当前白酒产业处于结构化增长周期,目前上市热度的不断攀升,主要得益于两大推力:其一是各类资本对传统产业尤其高毛利的白酒行业的渗透,属于资本周期的力量在推动;其二是智能化、数字化创新对中小品牌在细分市场的助力,属于科技周期的在助推。

同时,也有行业人士表示,疫情影响下,资本市场一度低迷,而白酒行业因其抗风险能力以及高利润等自身优势,成为资本方加大产业布局、提升收购方业绩以及区域资源整合的重要筹码。

北京圣雄品牌策划有限公司总经理邹文武则更加直接指出:“除了资本力量驱动之外,政府‘真金白银’的投入和优势产区的引导也是上市潮背后不可忽视的力量。”

以黔酒板块为例,日前对外公布的《贵州省国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》直接表示:未来要以“百亿产值、千亿市值”为目标,培植提升习酒、国台、金沙、珍酒、董酒等一批在全国具有较强影响力骨干企业,加快推动企业上市,培育一批国家级、区域级知名企业。从上市公司层面看,黔酒规划到“十四五”末,将会达到6家白酒上市公司。

而在赤水河对岸,四川省政府也提出“五千五百”上市行动计划,明确提出把包括酒业在内的重点企业纳入当地上市公司培育机制。

在川黔以外,其他酒类区域也呈现出地方政府争先培育上市企业的趋势。据不完统计,江西、陕西、河南、福建多地纷纷推出上市后备企业名单,其中多地皆不乏酒企身影。

资本、地方政府、注册制改革等多项力量助推之下,酒企在资本市场迎来高光时刻。

从结果上看,上市扩容潮会给酒业带来的影响,包括整合加剧、产业、资本、管理、文化等多层面的升级。

独特营销合伙人王伟设认为应当理性看到这一轮酒业上市热潮,“其一,资本市场目前正在为白酒挤泡沫,上市酒企的估值不会增长太快,这也给想实现主板上市的企业做了预警。其二,存量竞争时代,酒业呈现结构性的增长趋势很明显,比如高端白酒、中高端光瓶酒。整个酒业竞争已经迈入挤压式竞争时代,角逐的力量此消彼长。这种背景下,上市潮会为上市酒企本身带来相关直接利益,但对酒业来说,拉动作用和刺激作用需要从长远来看。”

这一轮上市潮中除了部分酱酒企业、名酒企业,还有流通性的企业。李振江认为,自华致酒行之后,流通企业集中‘上市’,是一个极好的信号,说明酒水行业逐渐进入到一个资本化和规范化阶段,有大量资金可以做标准化的运作。属于流通企业的好时代也正在来临。

“酒企一旦上市后,其规范成本变高,相应带来管理成本的上升,这也对酒企的管理模式和业务模式提出了更高的要求,必须上一个新台阶。其二,通过融资的方式,企业变成一个混合经营的公司,这也决定了企业文化也要具备更强的包容性、互通性。”李振江认为上市潮对行业的升级作用相对明显。

在当前资本和政府的双重推动下,整个酒业的大升级时代也随之到来,包括产品的大升级,市场的大升级。“个人比较看好中国白酒在上市周期的推动下,一个是国际化,另外一个是超高端化的一个发展。因为国际化和超高端化会带动中国文化走入国际市场。”邹文武表示。

毫无疑问酒企上市之后将带来诸多竞争优势,但也并非一片坦途。晋育峰分析道,虽然诸多酒企已然打开上市通道,但上市进度因企业和业态而异,而股权结构、治理结构、财务结构则是改造的核心,这些核心指标决定了酒企上市最终的进程。

“理论上企业规模越大,改造难度越大,所需时间越长。”晋育峰补充道。

注册制背景下,酒业的上市通道还在被不断拓宽,但酒企进入IPO环节,还需要面临诸多权责问题,如土地、建筑、商标等的资产归属、集团与股份公司同业竞争问题等等。企业核心竞争力的培养仍然占据主导位置,企业对于未来的创新和引领能力也需要得到提升。

总之,无论是酒企还是渠道商谋求上市,结构和实力层面的“补课”需求非常必要。

评论