今日鲁股表现:

A股三大指数今日震荡整理,最终集体小幅收涨,但周K线依然齐收四连阴。两市合计成交超过8000亿元,行业板块涨跌互现,碳交易概念股持续大涨。北向资金今日小幅净买入约10亿元。

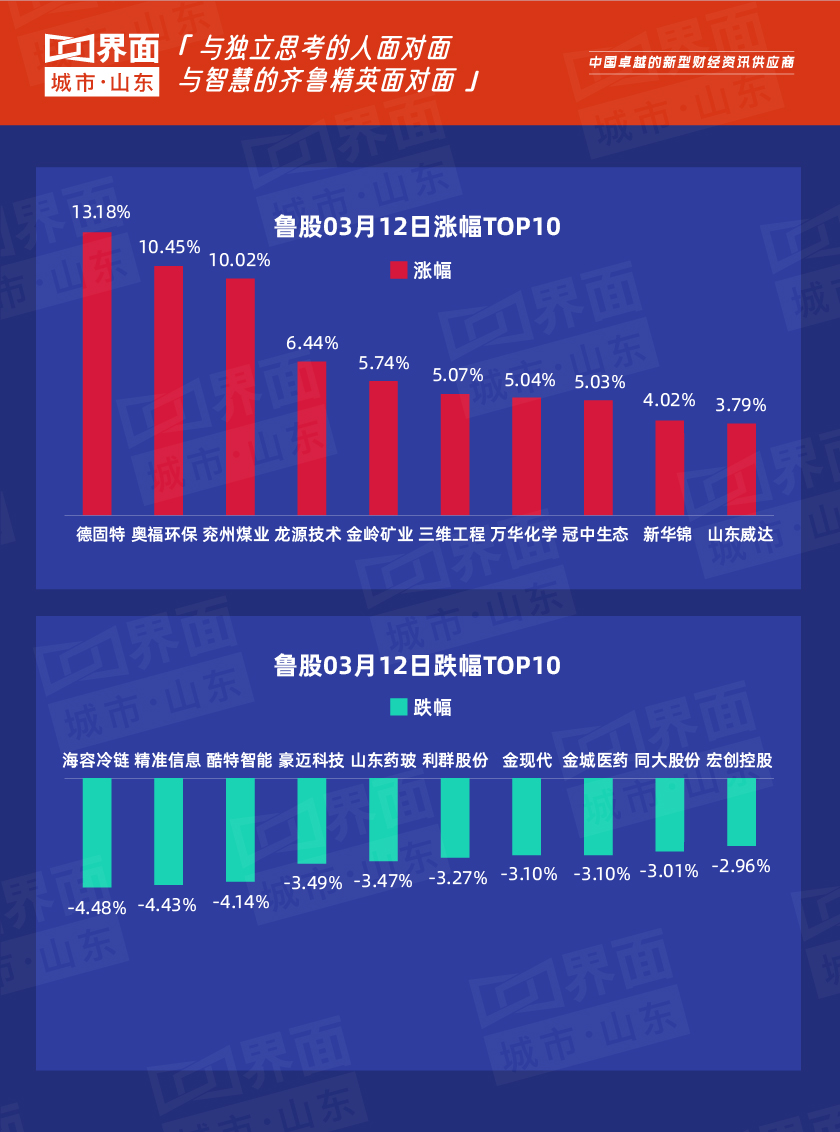

受大盘影响,3月12日,山东省内沪深股票有119只个股上涨,103只下跌,德固特领涨。

今日“涨幅王”:德固特(300950),涨幅13.18%

沪深交易所2021年03月11日公布的交易公开信息显示,德固特因成为日换手率达到30%的前5只证券上榜。德固特当天收报49.30元,涨2.41%,成交额4.04亿元,换手率35.13%。

据悉,德固特成立于2004年4月,是一家集设计、研发、制造、检验、销售、服务于一体的高科技节能环保装备制造商。主营产品可以分为节能换热装备、粉体及其他环保装备和专用定制装备,其中空气预热器、干燥机、余热锅炉、急冷锅炉等主要产品均处在国内领先水平。

今日领跌:海容冷链(603187), 跌幅4.48%

开源证券03月07日发布研报称,给予海容冷链(603187.SH)买入评级。评级理由主要包括:1)复盘历史原材料涨价周期,定制化商业模式彰显盈利韧性;2)具备一定涨价传导能力,产品结构持续优化;3)海外份额有望提升,智能售货柜带来新机遇。风险提示:出口贸易风险;原材料价格大幅上涨;产能投放不及预期。

对于后市大盘走向,机构纷纷发表看法。

东方证券指出,急跌后的强劲反弹往往会面临一定抛压,指数层面依旧存在反复的可能,但短期底部区域已经形成,投资者可逢低积极配置下一阶段主线;行业方向上,无论是进出口数据还是企业贷款数据,都指向制造业景气度高企,而在流动性紧平衡阶段,行业景气又决定相对优势,建议投资者关注一季报有望超预期的制造业中上游品种。

华龙证券表示,市场正式迈入反弹周期,经历了多日调整之后,相应的反弹也会有一定持续性,投资者也积极把握短线做多良机,后期可在市场分化过程中调仓换股,去弱留强。稳健的投资者可保持耐心,进一步关注股指走势,回避近期高位个股,质地优良的大金融、蓝筹板块可逢低关注。激进的短线投资者继续关注抱团股的超跌反弹机会,前期碳中和、涨价题材也可适当关注。

国盛证券指出,指数经过近期快速调整释放风险后,市场情绪开始回暖,可关注抱团品种修复反弹的持续性,短期或以震荡盘整为主。而上证指数已经跌破中期上行箱体趋势,如短期向上修复出现结束迹象,或仍将面临二次探底,操作上仍需谨慎。可在控制仓位的前提下,逢低布局一季度财报预期较好的个股机会,把握结构性机会。

今日鲁股表现:

3月12日,山东119股上涨,9股持平,103股下跌。

总市值过千亿的有万华化学(600309)、海尔智家(600690)、潍柴动力(000338)、青岛啤酒(600600)共4家,500亿-1000亿的共有9家,分别是歌尔股份(002241)、山东黄金(600547)、中泰证券(600918)、中航沈飞(600760)、英科医疗(300677)、华熙生物(688363)、玲珑轮胎(601966)、兖州煤业(600188)、华鲁恒升(600426)。

截至收盘个股股价最高为英科医疗(300677),收于220.22元;最低为*ST金正(002470),收于1.38元。

山东上市企业今日突出表现如下:

1.涨幅榜首:德固特(300950),涨幅13.18%,收于每股55.80元;

2.跌幅榜首:海容冷链(603187),跌幅4.48%,收于每股53.49元;

3.个股股价最高:英科医疗(300677),今日收于每股220.22元;

4.总市值第一:万华化学(600309)以3652亿元排名市值榜首位;

5.流通市值第一:海尔智家(600690)以1892亿元排名流通市值榜首位。

山东地市鲁股观察:

山东省内上市公司数量排名前三的分别是烟台市(42家)、青岛市(47家)、济南市(35家),具体到这三个地市来看:

烟台市涨幅榜首:龙源技术(300105),涨幅6.44%,股价4.46元,总市值22.9亿元;

烟台市跌幅榜首:渤海轮渡(603167),跌幅2.83%,股价8.57元,总市值40.5亿元。

青岛市涨幅榜首:德固特(300950),涨幅13.18%,股价55.80元,总市值55.8亿元;

青岛市跌幅榜首:海容冷链(603187),跌幅4.48%,股价53.49元,总市值92.1亿元;

济南市涨幅榜首:山东高速(600350),涨幅3.50%,股价6.51元,总市值313亿元;

济南市跌幅榜首:金现代(300830),跌幅3.10%,股价10.31元,总市值44.3亿元。

山东上市公司热点:玲珑轮胎发力新能源车领域 已为30多款新能源车型配套;齐翔腾达翻倍扩建顺酐产能 “限塑令”下需求长期向好

【弯道超车】玲珑轮胎(601966):发力新能源车领域 已为30多款新能源车型配套

根据全球电动汽车销量研究机构EV Sales日前发布的数据,五菱宏光MINI EV今年1月售出36762辆,首次赢得全球电动车月度销量冠军。为五菱宏光MINI EV进行轮胎配套的,正是玲珑轮胎。眼下,面对新能源汽车轮胎市场的巨大发展前景,玲珑轮胎正全力布局,并有望与全球轮胎巨头的竞争中实现“弯道超车”。

3月11日,中汽协发布的最新数据显示,今年1月-2月,新能源汽车产销分别完成31.7万辆和28.9万辆,同比分别增长3.9倍和3.2倍,远高于整体汽车产销同比88.9%和76.2%的增速。不过,1月-2月,新能源汽车产销只占整体汽车产销的8.15%和7.3%。而《新能源汽车产业发展规划(2021-2035年)》要求,到2025年,新能源汽车新车销售量要达到汽车新车销售总量的20%左右。

目前,玲珑轮胎已配套国内多家主流汽车厂新能源车型,包括一汽红旗、一汽奔腾、比亚迪、上汽通用五菱、吉利汽车、东风柳汽、北汽新能源、东风日产、雷诺易捷特等多家主机厂30多款车型。在乘用车领域,2018年公司推出首款新能源汽车专用轮胎——EV100,经西班牙IDIADA测试,其产品性能卓越,消费者反馈良好。2020年,针对新能源汽车续航痛点,公司还定向开发了绿色超低滚阻轿车用轮胎POWERSAVER,轮胎滚阻性能较普通轮胎提升20%,提升汽车约3%的续航里程;在商用车领域,玲珑轮胎自主开发了全新一代超低滚阻轮胎,在IDIADA测试滚阻达到4.0以下,比常规产品降低38%,整车百公里油耗降低2.2L。

玲珑轮胎借助新能源汽车轮胎“弯道超车”已初见成效。“2020中国原配轮胎排行榜”显示,2020年,玲珑轮胎力压韩泰、固特异等全球巨头跻身前五,成为中国原配轮胎排行榜前五中唯一入围的民族轮胎品牌。值得注意的是,榜单显示,2020年,在中国纯电动汽车原配品牌排行中,玲珑轮胎高居第二。

【翻倍扩建】齐翔腾达(002408):翻倍扩建顺酐产能 “限塑令”下需求长期向好

全球最大顺酐生产企业齐翔腾达3月10日公告称,将在原有20万吨/年顺酐装置基础上继续投建20万吨/年顺酐项目。

去年以来,“限塑令”带动的可降解材料行业快速发展,也使得下游的顺酐需求长期向好。今年春节后,受需求大增及原油价格上涨影响,顺酐价格由年前的7200元/吨一度跳涨至1.2万元/吨以上,创下2017年11月以来新高。

卓创发布的最新研报称,随着“限塑令”全面落地实施且执行力度趋严,可带来98万吨/年-122万吨/年的顺酐需求量。

面对不断新增的市场需求,齐翔腾达选择投资扩建产能。其在公告中称,此次扩建后(预计建设周期18个月),顺酐装置设计年产能将达到40万吨,进一步巩固公司在顺酐行业的龙头地位,满足市场对顺酐产品不断增长的需求,增强公司在同行业中的竞争力和话语权。卓创在其报告中也称,顺酐市场产能集中度未来仍存在继续提升空间,未来大型企业市场话语权将得到进一步增强。

除了顺酐价格大涨,在化工顺周期助力下,春节过后,齐翔腾达的主力产品甲乙酮由约6500元/吨上涨至约8800元/吨,MMA由约12000元/吨上涨至约16000元/吨,丙烯由约6600元/吨上涨至约8500元/吨。齐翔腾达3月10日在互动易中称,公司目前主要产品除顺酐价格出现回调趋势,其余产品价格较前期高位均保持相对稳定,未出现大幅波动。

自加入雪松控股后,齐翔腾达产能加速扩张,现已形成完善的碳四组分产品线。今年1月,其20万吨/年丁腈胶乳项目建成投产,成为国内目前产能最大丁腈胶乳装置,客户则包括蓝帆医疗、金发科技、马来西亚Top Glove等国内外知名的手套生产商;同时,齐翔腾达目前在建的二期10万吨/年MMA项目二期预计于3月底建成投产,70万吨/年PDH项目也预计将于年底前建成投产。此外,30万吨/年环氧丙烷、20万吨/年异壬醇项目均在有序推进。

新产能的陆续投产将有力增强齐翔腾达的盈利能力,公司此前发布的业绩快报称,预计2020年度净利9.3亿元至11.17亿元,同比增长50%至80%。

中信建投发表研报认为,本轮化工景气向上周期仍未结束,且海外疫情控制、外需改善预期,以及大宗商品涨价预期有望成为有效催化,行业或仍有系统性机会;东吴证券也称,在油价上行、宏观经济复苏背景下,预计2021年化工行业景气度上行,上调行业至“强于大市”评级。

券商观察:

【玻璃陶瓷】山东玻纤(605006):成长性值得关注,受益行业高景气 阅读原文

20FY 业绩符合预期,受益行业高景气,成长可期,维持“买入”评级

产能增加贡献收入增量,成本降幅明显,净利率小幅提升

玻纤行业供需格局明显优化,价格持续上调,看好本轮景气向上持续性

预计 21-23 年归母净利 YoY189%/ 30%/ 22%,维持“买入”评级

鲁股观察将继续从市值状况、区域分布、行业板块、政策支持等多角度,分析山东各个城市上市公司的现状,不断聚焦山东上市企业股票动态,为省内上市公司发展提供有价值的借鉴和参考,持续服务于山东上市企业。

评论