文丨新博弈 张扬

编辑丨张慧颖

3月11日,完美日记母公司逸仙电商发布了2020年第四季度及全年财报。

财报显示,逸仙电商在第四季度以及全年的总净营收分别为19.6亿元、52.3亿元,较去年的11.4亿元、30.3亿元分别同比增长71.7%、72.6%。净利润方面,第四季度净亏损为15.3亿元人民币,上年同期净利润为4620万元人民币,同比变动-34.12倍;2020年全年净亏损为26.88亿元,2019年净利润为7540万元,同比变动-36.68倍。

毫无疑问,对于逸仙电商而言,盈利已经开始成为一个难题。值得一提的是,在不到四个月的时间里,逸仙电商便两次出手收购了两家国际高端品牌。据业内人士表示,两起收购是逸仙电商打造品牌高端矩阵的重大举措,其最终目的便是为了实现盈利。

只是,在逸仙电商基本面都不稳定的情况下,靠着高端品牌的布局貌似很难破自身的盈利困局。

1、陷入流量困局

2020年由盈转亏,这与逸仙电商不断高企的营销费用不无关系。

2020年逸仙电商销售及营销费用为34.1亿元,同比增长172%,占总营收的比例为65%。也就是说,一根100元的口红,其营销成本便占据65元。而在2018年、2019年,逸仙电商的市场营销费用分别为3.09亿元、12.51亿元,分别占营收的比重为48.69%、41.28%,远低于2020年的数据。

在财报中,逸仙电商解释了营销费用增长的缘由,即主要来自广告策划和市场推广增加,以及完美日记铺设线下店费用上升。

这一解释与逸仙电商创始人兼CEO黄锦峰在逸仙电商上市前的媒体沟通会上回应营销费过高的表述并不二致:“第一是疫情下门店关闭,工资和租金还在支付;第二是品牌会有投入期,去年是完美日记单品牌投入,今年在小奥汀和完子心选上投入很大,目前这两个品牌还在高速成长期”。

事实上,对于逸仙电商而言,营销费用不断攀升其实并不是一件异常之事。

一方面,逸仙电商需要布局多元品牌以摆脱对主品牌完美日记的依赖。鉴于完美日记的成功,小奥汀和完子心选的推广走的是和完美日记一样的营销打法。具体而言,即在短时间内合作多个KOL,集中引爆品牌声量。

以小奥汀为例,根据卡思数据统计,截至2020年10月13日,共有3500+KOL/KOC发布了数万条关联小奥汀的视频。在直播风口上,小奥汀也快速进行了布局,其在抖音上的关联直播场次达1700场。此外,其还与热门IP进行联名,先与“猫和老鼠”推出“奶酪腮红”,后又与泡泡玛特推出了彩妆盲盒。

这样的效果也是显而易见的,在去年“双十一”购物节中,小奥汀天猫旗舰店累计破亿,为上一年的30倍,冲进彩妆榜前十;而首次参加天猫双十一的完子心选的成交额则超三千万。正是这样不俗的表现,让完美日记的贡献收入占总收入的比例由2018年的99.2%降到了2020年前三季度的79.8%。只是亮眼成绩的背后依靠的是不断投入的营销费用作为动力源。

另一方面,随着新媒体红利的消逝,流量变得愈发昂贵。完美日记的成功离不开“流量红利”与“爆品打造”,但随着流量红利的见顶,爆品打造的成本变得越来越高。更何况,无论是国产美妆品牌还是海外大牌,都已经开始学习完美日记的营销打法,重金抢夺KOL的同时,也在直播等渠道上积极布局。

根据中金公司研究所的数据显示,在发力小红书、抖音、直播带货等新流量端并开始尝试与草根KOL合作后,2020年资生堂、欧莱雅、雅诗兰黛的销量增幅均超过60%,而同期完美日记的销量增长仅为22%。逸仙电商的营销优势已经在慢慢消逝,这也解释了其营销费用在2020年猛增的原因。

陷入流量困境,对于逸仙电商的内部人员来说已经不是秘密。此前有媒体报道称,在一次券商组织的完美日记专家电话会议中,前完美日记中高层曾直言公司的天花板已到:“全国18-25岁女性约2.5亿,去除不化妆或高净值女性后约1.2亿,完美日记触达约4000万消费人群,大约35%-40%的覆盖率。”

正因如此,逸仙电商加快了自身转型步伐,逐渐将目光放在布局高端品牌上。

2、高端策略也难扭亏损

2020年10月底,逸仙电商从法国Pierre Fabre集团收购了其旗下高端美妆品牌Galénic;2021年3月初,逸仙电商宣布收购国际高端护肤品牌Eve Lom。在不到4个月的时间内,逸仙电商便出手两次收购了两家国际高端品牌。

公开资料显示,Galnic由法国药剂师、“医学护肤”理念之父Pierre Fabre创建于1977年,其商品只在高端药房进行销售,在化妆品活性成分及药学研究方面有着持续突破与创新,是法国的经典美妆品牌之一;Eve Lom品牌由英国专业美容师Eve Lom于1985年创立,追求的是高品质的天然成分和前沿科技的创新组合,打造了一系列口碑不错的高端护肤产品,其中最著名的产品为“经典洁颜霜”。

布局高端品牌,显然可以有效拉高逸仙电商的客单价与品牌价值。

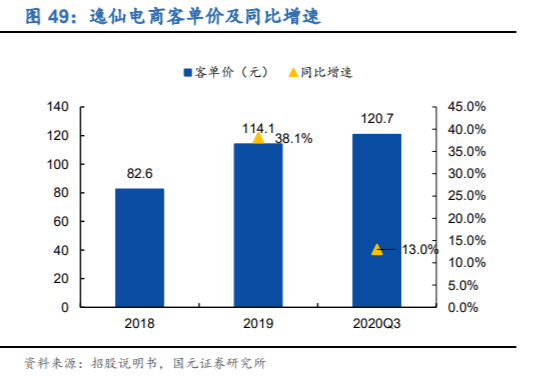

从客单价上来看,据国元证券研究所的研报显示,逸仙电商的客单价已由2019年的114.1元上升至2020年前三季度的120.7元,同比增速为13%。虽然单客消费能力在持续提升,但囿于中低端产品的布局,可提升的能力有限。而收购来的Galnic与Eve Lom品牌,其产品价格分别在250-1000元、500-4000元之间,可以有效地拉升客单价。

从品牌价值上来看,由于完美日记主打“大牌平替”的性价比口号,走的是快消品的路子,因此其品牌力与用户黏性并不太高。收购与布局高端品牌,对逸仙电商的品牌力提升是显而易见的,逸仙电商亦可为市场和资本讲述更好的故事。

诚然,对于逸仙电商而言,布局高端品牌可以弥补自身劣势,让自身焕发更持久的生命力。只是这种布局有些“生不逢时”,逸仙电商难以借此走出盈利困局。

一方面,鉴于目前流量愈发昂贵的趋势,逸仙电商原有商业模式的投资回报率势必会越来越低,表现在财务上则是增收不增利,亏损会持续扩大。更不必说,逸仙电商如今就需要投入大量的营销费用来维持自身的增长。更何况,高端品牌的布局靠自身孵化太慢,逸仙电商要想不断扩大高端品牌的布局,只能依靠高价来进行收购,以获得相应的技术、渠道,而这有极大可能性会导致其发生资金紧张的情况。

另一方面,收购的高端品牌很难与逸仙电商在短时间内形成协同效应。逸仙电商一直布局的是中低端产品,并无多少高端产品的生产、运营经验,因此无论是营销、研发还是在供应链上,都有着短时间内解决不了的磨合成本存在。

况且,逸仙电商本身强于营销,弱于研发。财报数据显示,逸仙电商在2020年的研发支出为6651.2万元,虽然费用大幅增加,但占其净收入比例不足2%。与之形成对比的是,欧莱雅2020年上半年的研发费用同比扩大了7.1%,达到了37.83亿元,占整体销售额的3.5%。高端产品的建立和维持都需要依靠深厚的技术壁垒,这对于在技术上处于弱势的逸仙电商而言,其要付出更高昂的代价。

3、只有时代的完美日记,没有完美日记的时代

站在风口,猪都能飞起来。

毫无疑问,完美日记就是美妆品牌界的那只“猪”,抓住了新媒体的流量红利。

完美日记于2017年上线,于同年4月、8月、9月分别就入驻京东、天猫、小红书,于2018年开始入驻唯品会并运营微信商城。与其同时,完美日记在2018年起便开始通过淘宝直播来发布新品、直播化妆教程,并在抖音通过粉丝属性寻找不同达人进行投放。在小红书、抖音、淘宝直播、b站等平台的早期入局为其日后流量的获取打下了坚实基础。其踩中的第一波红利便来自平台小红书,在2018年8月前,小红书就成为了完美日记流量的主阵地,品牌声量占比达45.91%。

正是通过对小红书、淘宝等社交媒体流量红利的精准把握、对电商平台的精细化运营以及对供应链的整合,完美日记才取得了爆发式增长,在2019年成为11年来第一个登上天猫双十一彩妆榜首的国货品牌,并拿下2020天猫金妆奖大满贯、勇破天猫超品彩妆品牌销售纪录。

更不必说,三位完美日记创始人都有着营销的基因。其核心人物黄锦峰便出身于宝洁,也是囯产面膜品牌御泥坊的联合创始人,在日化和电商方面都是行家。真格基金CEO方爱之选择完美日记,很大程度上看上的正是创始人团队背景和潜在市场。

借助新媒体的流量红利,完美日记在市场上取得了巨大的体量,母公司逸仙电商也成功跑步上市。但随着流量红利的见顶,靠营销驱动的逸仙电商终归开始后劲不足。投放成本不断攀高,亏损愈发愈大,逸仙电商还能跑多久,我们不得而知,但可预测的是,目前的商业模型已经不足以支撑逸仙电商继续发展,逸仙电商转型迫在眉睫。

旧之蜜糖今之砒霜,伴随着红利的极速消退与竞争强度不断加剧,逸仙电商已经箭在弦上:高昂的营销费用需要继续投入,高端布局又不得不为。一方面是花钱如流水,既要投入高昂的营销费用的费用维持体量,又要用高价进行高端品牌的收购;一方面是新的增长点又难以短时间望见,逸仙电商有着资金链断裂的风险。以至于若是不能尽快跑通自身新的商业模式,不差钱的逸仙电商也会逐渐变得力不从心。

2020年之前,逸仙电商踩中了风口,成为时代的宠儿。2020年之后,逸仙电商似乎没有这么幸运,开始被时代所抛弃,只能与其他美妆品牌近身搏斗。

当然,逸仙电商并不是没有机会,只是随着红利消失,留给逸仙电商的时间已经不太多了。

评论