文 | 野马财经 雷晨 蔡真

母猪要“上天”了!作为A股最赚钱的养猪企业,牧原股份一直被誉为“猪中茅台”,但近日,它却被雪球“大V”质疑财务造假,迅速成为资本市场的焦点。

赶在“3·15”晚会前夕,资本市场著名的“打假悍将”重出江湖,将矛头指向养猪大户牧原股份(002714.SZ)。

(图片来源:雪球)

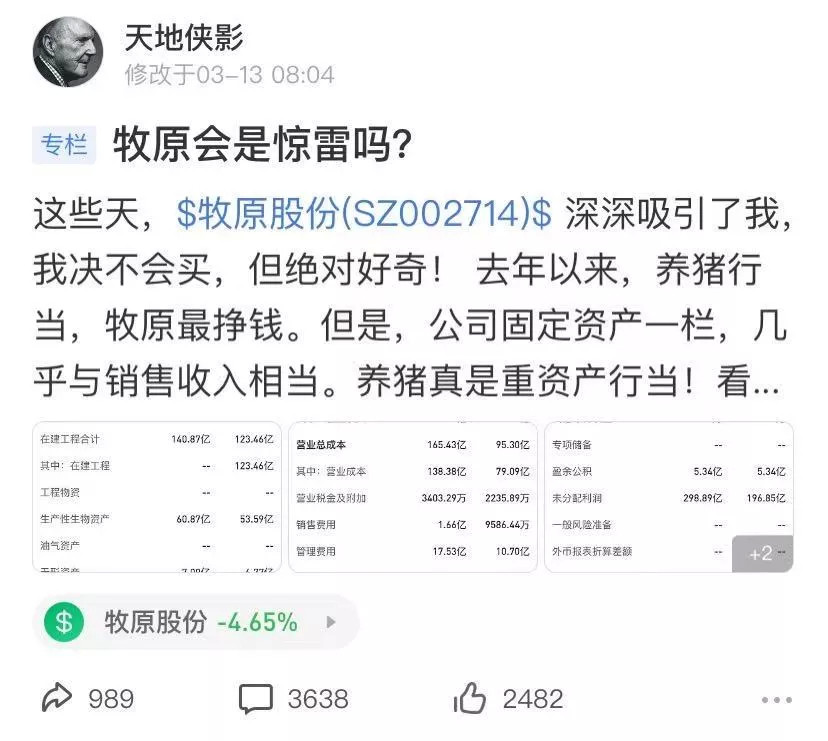

3月13日早间,雪球论坛网友“天地侠影”发表了《牧原会是惊雷吗?》一文,对“猪茅”牧原股份提出多项质疑。一石激起千层浪!惊天大雷到底是子虚乌有,还是正在路上?

目前各方还在激烈辩驳中,但股民的担忧已经在股价上有所显现。截至3月15日收盘,牧原股份跌3.58%,报收于103.82元/股,市值“蒸发”144.72亿元,最新市值为3903亿元。

牧原股份遭“打假悍将”质疑

具体来看,“天地侠影”3月13日文章中,对牧原股份的质疑主要在于:

一、牧原股份固定资产几乎与销售收入相当,固定资产/销售收入远高于几家同业上市公司;

二、牧原股份与大股东旗下建筑公司存在大量关联交易(过去两年约190亿元);

三、牧原股份少数股东ROE(净资产收益率)远低于母公司股东ROE,分别为13.98%、47.88%。

你方唱罢我登场。3月14日下午,牧原股份也在投资者互动平台表示,“公司成本采用平行结转法核算,生产成本中与养殖直接相关的成本计入原材料,折旧等对应科目;管理费用、制造费用等计入其他费用。”

“天地侠影”的文章却引发了巨大反响,或许与作者的特殊经历有一定关系。

“天地侠影”真名为汪炜华,今年50岁。2012年10月至2013年8月,“天地侠影”发布系列文章质疑广汇能源(600256.SH)存在财务造假、违规买卖等问题。广汇能源股价在2013年5月达到高点后遭遇暴跌。上市公司报警,“天地侠影”被刑拘后被法院以“损害商业信誉罪”判刑1年6个月,于2015年4月出狱。

此事在资本市场颇受关注,跟上市公司一路PK到吃牢饭的“天地侠影”,后来被很多股民戏称为“打假悍将”。

“天地侠影”的质疑也被一些人认为站不住脚。

关于牧原股份的固定资产/销售收入占比过高的问题,有投资者在评论中表示,这是由牧原的重资产养猪模式决定的,从饲料厂到繁殖猪仔再到养猪场,牧原全部亲自下场,全产业链打通,而温氏股份等其他企业,主要是外包养殖模式。

野马财经查阅公开资料发现:截至2020年三季度末,牧原股份固定资产及清理合计/营业总收入为404.61亿元/391.65亿元,比例为103%;同行业的温氏股份为45%,天邦股份为47%。

有券商农业团队认为,对于牧原的关联交易质疑并不成立,牧原建筑的成立本就是为了减少层层外包,为股份公司节约成本,产能快速扩张,在建工程和固定资产投资自然大幅增长。

至于猪舍建设成本过高,有网友解释称:“养殖用地通常是一般农田,而非工业用地,农田承包费用非常低,一亩地几千元吧。”

野马财经就上述问题致电牧原股份,对方表示将以公告的形式集中说明。

盖猪圈究竟有多贵?

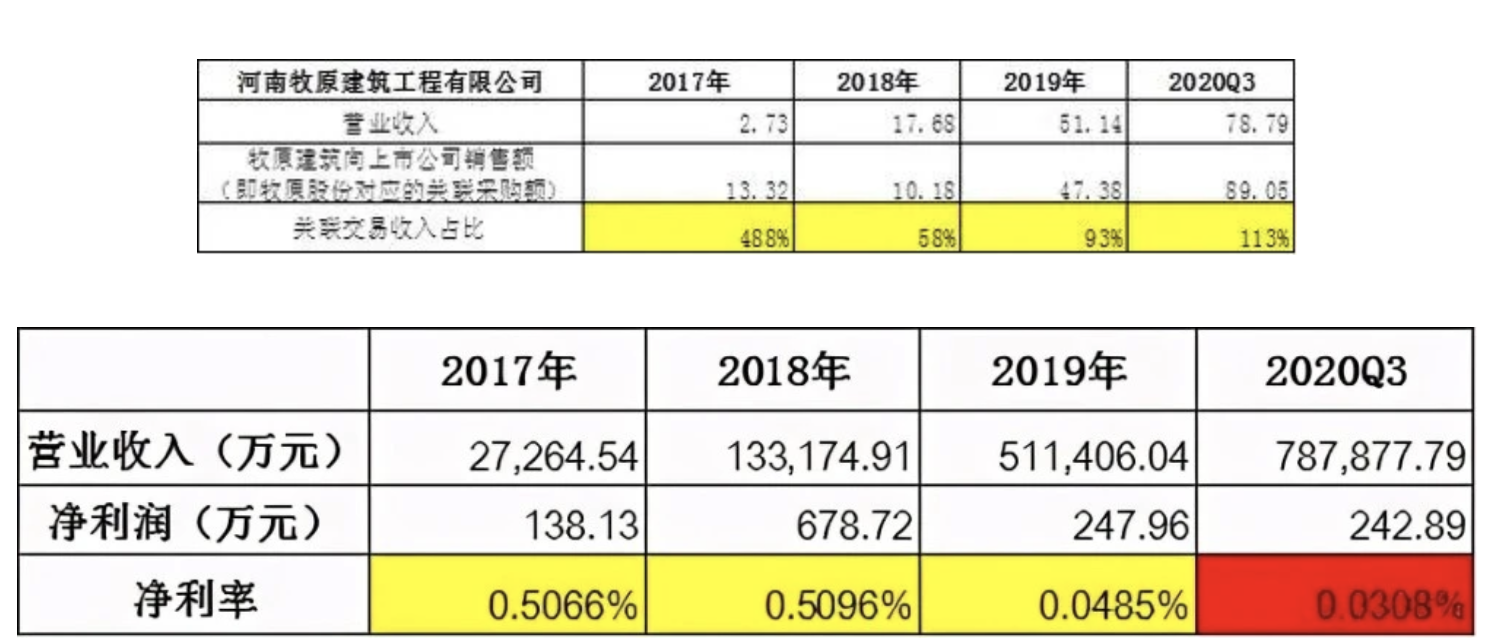

河南牧原建筑工程有限公司(以下简称牧原建筑),成立于2016年9月,为牧原实业100%控股,注册资本32.5亿元。

为“整合供应链,降成本”,2017年牧原股份与之签订《建设工程施工(框架)合同》,从此走上“基建狂魔”的道路,2017年末在建工程账面价值同比增长76.06%,2018年末及2019年末的同比增速都在100%以上。

据2020年三季报,公司的固定资产和在建工程分别比期初增加114.48%和63.83%,两项合计逾545亿元。

(来源:2020年三季报)

根据2020半年报显示,牧原股份获批和牧原建筑发生的关联交易额度为200亿元。

(来源:2020年半年报)

在2020上半年,牧原股份销售收入210.33亿元,净利润107.84亿元,在建工程和固定资产却高达429.27亿元。

举债扩张,大搞建工,动辄百亿资金,一只猪肉股硬生生玩出了地产股的风采。由此“天地侠影”质疑牧原股份向牧原建筑支付了大量建筑费用,而“盖猪圈的人把钱挣饱了”。

历来,农业公司财务造假就极具隐蔽性。一位北京券商的投行人士就曾给野马君讲过一个苦逼的数猪故事,穿着像新冠的防护服,在猪圈里给数过的猪尾巴上系绳,母猪系红绳,公猪系蓝绳,猪还会咬人,咬住还不放。

猪粪与汗水齐飞,那画面太美不敢想啊!他的结论就是,如果不是极端敬业的人,很容易被养猪企业给哄骗了。

猪舍到底有多贵?

还真有投资者实体考察工地,认为现代化猪舍成本确实不亚于商品房。

3月15日,雪球用户“星辉雪夜”发文讲述亲赴黑龙江某牧原猪圈考察观感:“规划的工人宿舍之外,有饲料区,能繁母猪区,育肥区,销售区,完全流水布局。成本不输给商品房,甚至更甚,框架结构,50年没问题。里面隔间目测2-3平米?所有下水管排好了,每层都整齐划一的,墙上预留好插口。建这个猪舍成本几个亿真不多的。”

如前所述,牧原建筑的成立为的是整合产业链,为母公司省钱。事实上,牧原建筑的业务的确高度依赖母公司,利润也极其微薄。

具体情况如下表所示:

(来源:新浪财经整理公告)

营收近80亿的公司,净利润区区200万元,这究竟是用爱发电,反哺母公司,还是另有乾坤?

值得注意的是,据裁判文书网,牧原建筑曾因将工程分包给不具资质的第三方(包工头),且拖欠工资,被7位民工告上法庭。牧原建筑作为承包方,陈国栋作为分包方,本不负责对具体施工工人的工资发放,但整起事件问题就出在当初牧原建筑将工程分包给陈国栋时,陈国栋并没有从事施工建设及劳务作业的资质,违反法律规定,因此法院判决对拖欠原告的工资承担连带清偿责任。

高速扩张、现代养猪、整合产业链自然无可厚非,但跨界建筑行业带来的种种风险,牧原仍需警惕。

“存贷双高”?拥224亿现金仍大力举债

根据2020年业绩预告,牧原股份实现净利润270亿元-290亿元,同比增长342%-374%;实现扣非归母净利润300-320亿,同比增长387%-420%。业绩创近几年新高。

眼尖的股民们发现,牧原股份2020年大赚的背后是举债扩张。

坐拥200多亿现金,新增借款仍在快速增加。截至2020年6月底,牧原股份总融资额达到253.59亿元,其中175.12亿元将在一年内到期。

到了2020年三季末,牧原股份借款余额超300亿元,其中累计新增借款195.35亿元,超过上年末净资产的60%。而与之相对应的是,公司账上仍存有224.96亿元的货币资金。

其实,牧原股份“存贷双高”的问题在2019年已露出端倪。

去年7月,深交所对牧原股份2019年报发出问询函,共涉及偿债风险、生猪毛利增长、关联交易、在建工程及应付账款大幅增加等八大问题,其中“存贷双高”的问题首当其冲。

深交所问询函中指出,报告期内,牧原股份利息费用5.66亿元、利息收入0.42亿元。深交所要求公司说明,利息收入远低于利息费用的原因。

对此,牧原股份表示,贷款利率远高于银行存款利率,且有两笔资金于接近年末到账,对全年利息收入影响较小,故公司利息收入远低于利息费用具有合理性。

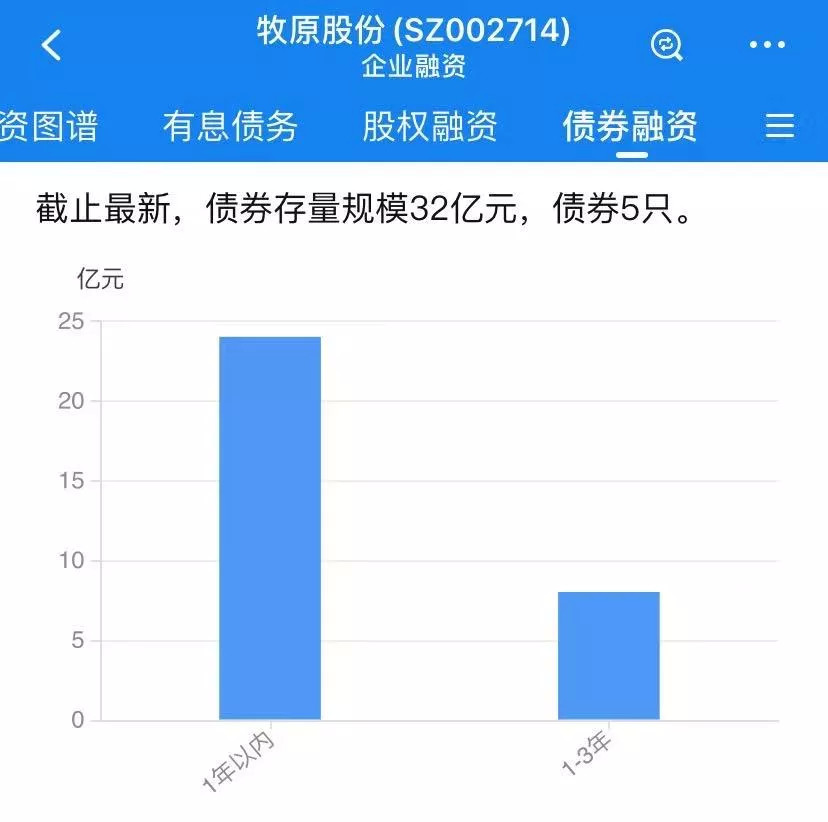

纵观牧原股份近年来的融资步伐,2020年以来发债频率变高。截至去年5月28日,牧原股份已发行了7笔债券,共34亿元。去年6月,宣布拟发行30亿元短期公司债;今年2月18日,牧原股份公告,证监会核准公司公开发行95.5亿元的可转债,期限6年。

另据企业预警通显示,目前牧原股份债券存量为5只,共计32亿元,其中约24亿元将在一年内到期。在资金用途上,大多为补充流动资金与偿还有息负债。

(图片来源:企业预警通)

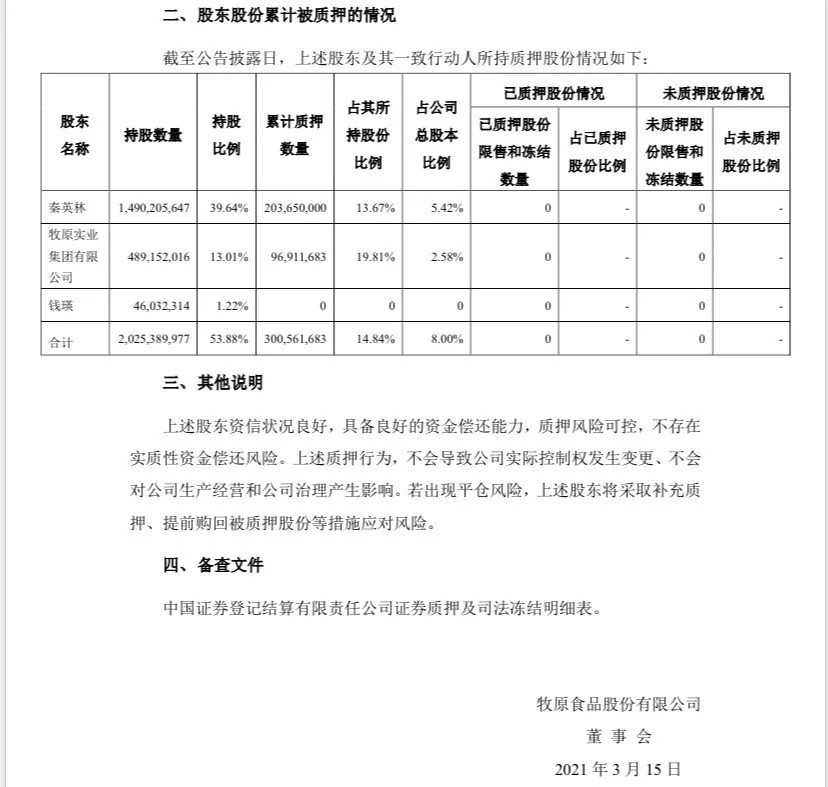

不仅如此,牧原股份大股东还通过质押股份融资。当前牧原股份共有3.12亿股股份被质押,占总股本的8.31%,其中秦英林共质押约2.04亿股,占总股本的5.42%,占所持股份的13.67%。

(图片来源:公司3月14日公告)

账上有闲钱却要高成本借钱显然不合常理。

牧原股份2014年在深交所上市,以生猪养殖为核心,集饲料加工、种猪育种、生猪养殖、屠宰加工等于一体。母公司牧原集团成立于1992年,由创始人秦英林夫妇靠22头猪起家,一步步走到河南首富的位置。

你觉得天地侠影质疑牧原股份财务造假有根据吗?你看好牧原股份发展吗?欢迎评论区告诉我们。

评论