文丨环球老虎财经

过去一年,海外低利率和无限流动性的推动,让处于低洼的香港市场成了资本的重要投融处。同时,在中概股回归潮,港交所上市制度的改革等事件的触发下,诸多企业奔赴港上市。由此,更多国际资金涌入港股市场,成了资金的积聚地。

图片(来源:choice)

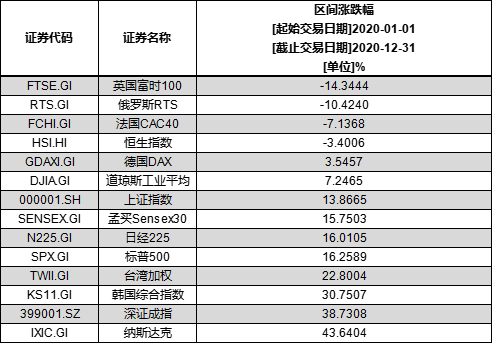

2020年香港IPO市场集资额达到4002亿元,位列全球第二;沪深港通的南向交易累计成交金额超过14万亿港元,诸如腾讯、美团等新经济上市公司股价接连创下历史新高。然而,代表香港股票市场最重要指标的恒生指数表现却并不理想,明显跑输A股、美国三大股指以及MSCI全球ETF。

以上种种,间接触发了恒指推出以来最大力度的改革。

51岁的恒指迎来史上最大力度改革

恒生指数以港股中规模大、流动性好且最具代表性的股票组成,是香港最早的股票市场指数之一。

由于恒指兼顾了行业分布以及公司的财务情况,往往被用以代表港股市场整体表现,所筛选出来的成分股过往通俗被称为蓝筹股,性质与A股的上证50类似,是香港证券市场配置的重要标的。

作为港股股票市场颇具影响力的指数,恒生指数一向是全球资产配置的重点标的。企业一旦被纳入恒生指数及分类指数中,便意味着知名度会大幅提高,并进入更多主流券商分析师视野,以及受到更多机构投资者关注。此外,由于投资机构的指数型基金需要追踪指数编制来配置股票,因此一旦某公司入选相应对标指数,那么按照指数基金投资模型,则必须进行被动配置。

所以,不难理解为何恒指的每次扩容都会引来市场的极大关注,新进入的“标的”将可预见的获得基金主动、被动追踪和加大配置,为他们带来增量资金。历史数据表明,新增成分股有望在正式生效日前后录得较好的超额收益。

恒指成分股在资本市场上的特殊地位,无疑源自于指数自身择取要求较高。梳理历史发现,恒指成分股数量从1969年推出时的33只,历经2007年、2012年、2020年和2021年四次扩容后仍只有55只。

准入的高门槛极大地保证了成分股的含金量,但另一方面,随着赴港上市公司数目不断增多,恒生指数现有的成分股数目依然不足以覆盖现在的市场。截至2021年1月底,现有指数成分股对香港市场市值和成交额的覆盖率仅分别为56.5%和50.5%。

近几年新经济公司对港股市场平均每日成交金额的贡献不断增长,由2018年的4.1%增至2020年底的20%以上,但恒指却由于新经济成分低,长期以来的增长性和表现差强人意。这背后是一些新上市的股票市值比恒生指数现有成分股大,但因未符合最少上市时间要求,而未能在被纳入恒生指数。

在此背景下,拥有着51年历史的恒指迎来了史上最大的改革。改革要求扩大恒指市场覆盖率,目标是在2022年中前将成分股数目增加至80只;最终数目将固定为100只,并按七个行业组别选出成分股,扩充行业代表性,将缩短上市历史要求至三个月, 自2021年5月之指数检讨起生效。

为什么选择了它们?

与十年甚至二十年之前相比,港股市场有了很大的转变,上市公司不再集中于港资企业。但面对新趋势的变化,恒指改革可以说是刻不容缓。

作为全球范围都极具性价比的资产配置对象,港股市场吸引了诸多国际机构投资者的参与,而当前海外市场的零利率,甚至负利率环境,也有望进一步强化市场流动性。

这次被加至成分股的阿里健康、龙湖集团、海底捞,可以说分别是医疗保健业、地产业和消费行业的优质代表,无论是从市值还是成交量,都处于行业前列。其中,从行业来看,无论是当初的美股漂亮50还是现在,医疗、消费向来是国外机构的重点配置对象。

目前恒指成分股中12个行业的市值覆盖率并不平均。截至2020年底,在现有的12个行业当中,电讯业、金融业和资讯科技业在其行业内已经有超过80%市值覆盖率。相比之下,原材料业、工业、必需性消费、非必需性消费和医疗保健业在其行业内的市值覆盖率低于40%以下。

而这次恒指调整成分股,亦暗合海外资金的投资趋势。

除了阿里健康、海底捞,这次地产行业的龙湖也被纳入恒指。

从目前看来,诚然各种调控政策约束了房地产市场的扩张步伐,但房地产产业链较长,与建筑业、服务业、金融业、纺织业、批零贸易业等多个产业均有直接或间接关联,在国民经济中依然发挥着重要作用,房地产企业的上升空间依然存在。

从数量占比来看,恒生指数成分股权重最大的行业是房地产,占比约为24%。不过,从恒指选股的要求来看,对成分股的成色要求非常之高。在变动正式生效后,龙湖成为继华润、碧桂园、中海之后,第四家入选恒生指数的内地房企。在当下的后房地产时代,稳健已经成为房企未来发展的重要因子,而这个稳健体现在诸多方面,比如业绩增速、负债、规模,平衡好这三项并不容易。所以,可以看到,进入恒指的内地房企都是综合指标上最优秀的,相比其他行业来说,恒指对于内地房企的门槛更高。

以新加入的龙湖为例,其于港交所上市已十年有余,目前市值已超过2990亿,按此市值可排进恒指前20名。要知道,这是弥足珍贵的排位。在一众被新经济企业占据的成分股市值排行榜中,仅有2家地产公司可进入前二十名,除港股老牌的地产公司新鸿基地产之外,另一家便是刚刚被纳入恒指的龙湖集团。

龙湖集团是以高信用著称的内房股企业。自2009年11月18日上市以来,龙湖凭借良好的信用记录、审慎自律的财务表现以及业务稳健发展,屡屡获得资本市场认可。分别于2010年、2019年,龙湖集团先后被纳入摩根士丹利资本国际指数(MSCI)中国指数,恒生中国企业指数成分股以及恒生国指ESG指数;2020年,凭借优异的成绩,龙湖成为年度中国全投资级房企中,唯一一家获两家国际机构调升评级、展望的企业;本次入选恒生指数,跻身蓝筹股,再一次充分反映出资本市场对公司长期稳健经营的肯定。

截至2020年底,地产开发方面,集团全年签约额实现销售2706亿元,同比增长11.59%;商业运营方面,累计开业商场49座,在手项目突破百个,覆盖华西、华东、环渤海、华南、华中五大区域;租赁住房方面,冠寓已布局全国30余个高量级城市,累计服务用户近90万人;龙湖智慧服务连续12年客户满意度超过90%,涵盖商业、写字楼、产业园区、学校、医院、智慧城市等13大综合运营服务领域。

所谓打铁还需自身硬,财务稳健并保持着可观的业绩规模增速,对当下的房企来说并不容易,而龙湖恰恰符合了这些高门槛的条件。

纳入恒指将带来更多的增量资金

对于龙湖,以及新纳入的成分股来说,进入恒指将为他们带来更多的被动资金。

自2014年11月17日沪港通开启以来,内地资金对港股的关注程度逐渐升高。据了解,历年港股通日均净流入金额均为正。尤其是2020年以来,随着港股震荡下跌,估值优势凸显,南下资金逆市涌入,日均净流入金额达40.07亿元。

作为香港市场最为典型的蓝筹指数,恒生指数的成分股也颇受南下资金的青睐。根据香港交易所2017年3月17日以来披露的每日陆港通持股的明细数据,港股通持股中,恒生指数成分股的持股市值整体呈上升趋势,这一点与港股通近年来持续的资金净流入较为相符。如今港股通持股中,恒生指数成分股的持股市值已然翻了三倍有余,远高于2017年3月17日的2274.72亿港元。

从近期看,在恒生指数公布季度检讨结果后,新纳入成分股的龙湖却仍处于净流入状态,这背后,不只是龙湖被纳入恒指的利好支撑,更是龙湖战略笃定、盘面稳健、六大航道业务协同发展稳步超越所带来的底气。

另外两个成分股,海底捞和阿里健康亦是如此,近几日主力资金大幅流入。

据Bloomberg统计汇总,追踪恒生指数的ETF资金规模约为217亿美元,追踪国企指数和恒生科技指数的ETF资金规模分别约为49亿美元和3亿美元。

此次恒指改革设定对所有成分股采用8%的权重上限,根据Bloomberg的测算,预计被动资金配置将有1.94亿美元流入阿里健康(占日均成交额的207%),1.26亿美元流入海底捞(占日均成交额的302%)。对此中金发布研究报告显示,基于当前Bloomberg统计汇总,追踪恒生指数的ETF资金规模约为217亿美元,而此次龙湖集团纳入权重为0.62,被动资金预计净流入将达1.34亿美元(近10.4亿港元)。

而在恒指改革完成后,恒指将有望获得更高的估值,香港市场也有望获得更高的流动性、交易量和代表性,这也将给恒指成分股带来更多的增量资金。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论