文|消费界

今年以来,化妆品行业的网红逸仙电商流年不利。

微博有消息爆料:“去年爆发最猛的新品牌,全公司给KOL打工,据说90%的佣金给了KOL,KOL也是天天主播这个品牌,一年就立起来了,老板把爸爸给他的创业资金烧得差不多后,也准备融资了。供应商赚点辛苦钱,KOL赚走大头,只留下品牌方,看看账上还有多少钱可以烧。”

这则消息直指逸仙电商旗下品牌完美日记。

美妆行业到底赚钱吗?

3月11日,今年大火的彩妆品牌完美日记母公司广州逸仙电子商务有限公司(下称逸仙电商)发布2020年第四季度及全年财报。

2020年,作为完美日记的母公司,逸仙电商旗下又多了小奥汀、完子心选、Galénic三个品牌。2021年3月底将完成对高端护肤品牌Eve Lom的收购。

但根据财报显示,逸仙电商去年营业收入及毛利润均有大幅增长,但由于公司市场、销售和管理费用增长过快,超过了公司营收,净利润出现了大幅亏损,逸仙电商全年亏损26.88亿元。

2019还有7000多万元的盈利的风口彩妆企业,2020年怎么反而亏损了?

销量巨额的完美日记为何亏损?逸仙电商都在布局什么?国内彩妆品牌应该走向何方?

亏损源起何处

逸仙电商的亏损是否像外界传言一般是因为高额的营销费?

根据财报,2019年,逸仙电商第四季度的总支出为6.448亿元人民币,2020年,第四季度的总运营支出为28.3亿元人民币(4.345亿美元),2019年第四季度为56.5%,而2020年第四季度总运营支出占总净收入的百分比为144.5%。

物流履约费增长为1.447亿元(2220万美元),比去年同期增长了0.315亿元。

原因是因为随着产品销量的提高,仓储、运输和装卸费用的增加。

管理费用的增长幅度也很大,一般行政管理费用12.9亿元人民币(1.971亿美元),较上年同期的7190万元有所增加。

主要为人员成本增加,同时也来自于公司上市后对员工的股权激励。

销售和营销费用为人民币13.8亿元(2.113亿美元),2019年第四季度仅为4.463亿元,仅一年时间营销费用就增长9.337亿元。

除了营销费用,这部分也包括旗下实体店的开设费用,公司加大线下门店开设。

2020年公司品牌将开出200家门店,2022年将开出600家门店。开店就意味着重金投入。

完美日记线下开店费用的增加。可以预见的是,用于新品推广和线下门店的费用在未来并不会下降。

营销费用增长主要是因为新产品新品牌上线后,广告策划和市场推广开支增加。

由于逸仙电商的主要销售渠道仍是线上平台,营销更依赖流量效应,毕竟流量营销能带来更多的营收。

但随着时间的推移,边际效应也在递减,且被逸仙电商视为核心竞争力的KOL资源和流量价格越来越高。

这也是造成亏损最大头的原因。

产品研发费用为2560万元人民币(390万美元),而2019年第四季度的研发费用为1340万元人民币。

可以看到的是,逸仙电商正在不断加大研发投入。

2019年逸仙电商研发费用同比增长778%,达到2317.9万元;2020年前三季度,研发费用达到4090.2万元,同比增长319%。

不过与巨额的营销费用相比,逸仙电商几千万元的研发费用投入还是太过薄弱,毕竟产品应该始终重“品”。

逸仙电商的亏损除了来自最大头的营销费用,还有随着企业规模扩大不断增加的行政、仓储、研发支出。

完美日记的营销可借鉴吗

如今,90、00后占据我国消费市场主端,而且这一届消费群体,他们的成长环境接触的就是我国经济的腾飞和发达的互联网。

相比起往前的70、80后很难购买到国外品牌而“崇洋媚外”,这一届消费者更加见识多广,不过度沉迷品牌,大多看产品本身,如果国货好,就会选择国货。

并且再加上完美日记诞生的时间正好赶上视频化内容平台的崛起,抖音、小红书、快手等新媒体平台在2017-2019年正好进入了快速增长的时期。

这些平台短时间内的爆发也带火了很多彩妆品牌,完美日记做为第一批吃螃蟹的品牌也跟着平台的爆发而爆红,借着平台的这股东风,获得了流量红利。

完美日记的商业模式采用的是前几年很流行的“互联网思维”打法。

先依靠低价打开市场,再通过营销疯狂传播和多种线上营销方式实现增长,但如果盈利无法支撑营销成本,企业无法实现盈利,那么就需要企业有足够的资本去烧钱填坑来抢占市场。

逸仙电商旗下核心品牌完美日记主打平价彩妆,价格亲民低廉,平均定价在几十块。

如主打丝绒唇釉定价仅在59.9一支,遇上节日促销打折,还经常有买一赠一现象,或者满200减少20等,这就让价格更加低廉。

同类化妆品,如大火的YSL的口红定价在三百加,而完美日记价格仅为该品牌的五分之一,如此低价的价格必须要靠量盈利。

然而随着流量红利的消退,获客成本也正在越来越高,这就需要更多的营销费用的投入。

完美日记为逸仙电商贡献了超过百分之六十的营收,但这种互联网式的烧钱打法难敌高额营销。

高达33亿元的营销费用,当中包含了广告、营销和品牌推广,还有在不同平台的佣金。

完美日记一开始在天猫店铺并没有太多的起色,跟其他普通美妆店铺没什么区别。

转折点就在于2018年2月份,完美日记将小红书作为运营重点,开始深耕小红书,投放各种“种草”笔记,品牌的知名度也开始随之提高,但与之相对的则是高额营销费。

2019年,完美日记更是展开抖音+快手+B站等全平台的血洗模式,就以最不商业化的B站为例。

近半年来完美日记在B站的相关视频有3229条,同期出道的橘朵则只有2183条,而国际品牌欧莱雅则是2325条。

而另一方面完美日记也在不断出新品来追赶市场,仅口红系列就从反重力唇釉、小黑钻更新到大都会联名,小粉钻。

眼影系列则从星河九色眼影盘、老虎盘小猪盘、国家地理联名等等接连出新。

不断出新品虽然能一直找到吸引消费者的产品卖点,但对于企业的压力和挑战是很大的,何况每一次新品的推出又需要新一轮的营销造势。

再加上各种促销手段,例如第二件半价、1元买、买一送一等去抢占市场,再多的钱也经不住烧。

完美日记快速投放获量+放低利润不赚钱的模式可以看出,很像滴滴、瑞幸等品牌的做法。

逸仙电商想要用互联网平台占领市场的方式来打美妆市场,以这样的形式抢占用户注意力,实现快速扩张,侵占竞争对手的市场份额,以建立自己的“护城河”。

烧钱做大规模这个发展路径并不能说是错的,但普通品牌很难有逸仙电商这样强大的公司和背后的资本支持,往往还没出圈,钱就烧完了。

增长的彩妆市场和落末的品牌

据艾媒数据中心预测,2021年彩妆市场将有所回升,从2020年的408亿元提升至449亿元,增幅约10%。

彩妆在中国是一个巨大的增量市场。

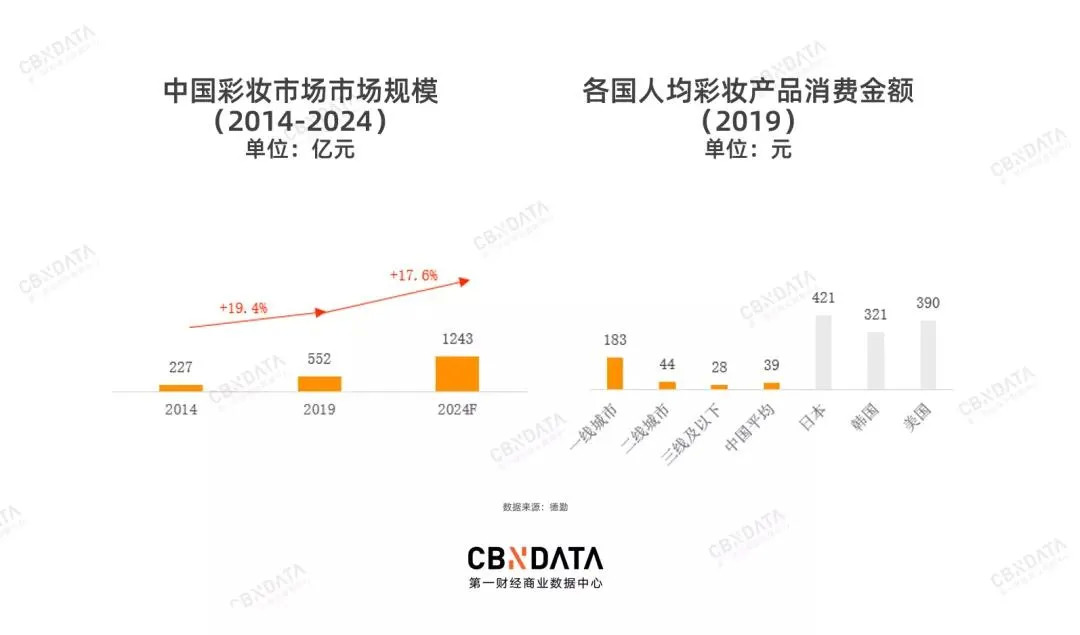

中国彩妆市场

中国彩妆市场增速在2014年开始已持续高于个护及快消行业整体增速。德勤数据显示,2019-2024年,彩妆的年复合增长率将高达17.6%。

这个市场的增量一方面在于中国还有许多没有化妆习惯的人,这是一批潜在消费者,而另一方面来自社交网络、颜值经济的刺激。

2019年中国人均化妆品年消费额仅为39元,下沉市场与一线城市间存在巨大差距。

而日、美、韩的人均彩妆消费额,达到中国的8-11倍。中国彩妆市场增速在2014年开始已持续高于个护及快消行业整体增速。

2019-2024年,彩妆的年复合增长率将高达17.6%。

完美日记这样主打性价比的国产网红化妆品品牌得以借助营销的力量发展起来。

然而,美妆市场却远不如外界认为那样轻松。

一方面,市场缺乏监管,新起品牌缺乏质量管控和品牌文化底蕴,在质量上饱受消费者和市场的质疑。

网红品牌在发展过程中,因为起步快,时间短,品牌缺乏沉淀和底蕴,这样不利于品牌的长期发展。

如何提高产品的质量和消费者口碑,与及制定符合品牌长远发展的计划,是所有新品牌面临的问题。

让产品更有竞争力,打出差异化,是国内所有崛起新品牌需要思考和解决的问题。

而老品牌也面临着激烈的竞争和转型的必须。

如创立于1985年的韩国老牌化妆品牌伊蒂之屋,在2013年进入中国,巅峰时期曾在北上广等25个城市开设了85家品牌直营店。

现如今却传来了撤销全部内地线下店的消息,雨后春笋般的国货美妆品牌让跟不上潮流的老牌退出了舞台。

未来彩妆方向

事实上,逸仙电商也在不断强化旗下品牌形象和不断孵化新品牌,想要借此来形成一个新时代形势下的美妆集团。

目前,逸仙电商旗下品牌有完美日记、完子心选、小奥汀以及更加高端化的品牌Galenic、Evelom。

刨除营销带来的亏损,在销售上,这些品牌都表现的可圈可点,小奥汀天猫销售累积破亿,蝉联天猫彩妆第一,完子心选首次参加双十一,33分钟就成交破千万,主打高端的Galenic也表现不错。

逸仙电商通过品牌矩阵打造一个美妆囊括网,收罗高、中、低不同层次消费者。

此外逸仙电商也在不断升级产品线,试图打造更高端产品。

2020年12月,逸仙电商与高端品牌EVE LOM达成战略合作,将利用其高端的生产线和产品线开发更好的产品以适应高端市场的需求。

目前逸仙电商已经不满足爆款驱动和大流量打法,而是用整个集团品牌矩阵去拉动品牌格调的建立和市场的覆盖。

针对亏损,逸仙电商公司CFO杨东浩表示,“对于逸仙电商和整个美容行业而言,2020年是关键的一年,我们在产品创新和开发方面的努力获得了回报。迈入2021年,我们将继续致力于自己的增长战略,即扩大产品范围和扩大客户群。我们坚信,从长远来看,这将为盈利能力奠定坚实的基础。”

尽管亏损,但逸仙电商在行业内有着不可小看的竞争力和品牌影响力,在盘踞市场后将迎来新的战略。

成为中国的欧莱雅是逸仙电商公开的目标,而这场马拉松还有更远的路要走。

来源:公众号消费界

原标题:完美日记,不是“欧莱雅”!

评论