文丨BT财经 常倩倩

2020年1月,荔枝刚一上市即遭遇破发,从11美元的发行价,一度跌至2美元左右。而近期受海外音频平台Clubhouse迅速走红的影响,荔枝从2月起股价不断攀升,2月2日股价一度上涨90%。3月16日,荔枝开盘直接拉升6%,并触发熔断,截至收盘,荔枝上涨29.51%,报收13.65美元。

另外,大空头香橼还给予荔枝30美元的目标价,原因是,荔枝旗下的Tiya应用程序( APP)在全球70多个国家的社交媒体APP榜单排名前10。该APP曾经专注于游戏领域,目前已扩展到约会领域。

不过,值得一提的是,因荔枝本身的业绩以及盈利模式并不突出,此次大涨绝大部分是受利好消息的影响。

荔枝“勉强”盈利之路

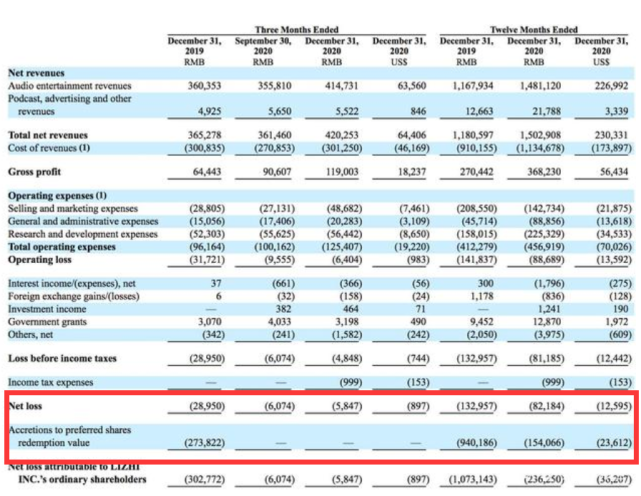

3月9日,荔枝发布2020年财报显示,其2020年全年营收15.03亿元,同比增幅为25%,净亏损8220万元,与2019年的净亏损1.33亿元,同比增长38%。虽然荔枝仍处于亏损状态,但亏损额度已有所收窄。

实际上,如果不按美国通用会计准则,荔枝从Q3开始已经实现了盈利,Q3和Q4的净利润分别为60万元和540万元。

追溯荔枝过去三年的业绩发现,其营收一直在增长,上市一年就开始盈利,至少可以说明荔枝的商业模式是可行的,但是细看其营收组成,荔枝的这种盈利模式是值得商榷的。

财报显示,荔枝的收入是由音频收入、广告、播客等部分组成,而其中98%的营收是音频收入贡献的,且音频收入的主要收入是对主播打赏的抽成。

这种收入组成意味着,主播黏性以及用户的付费意愿对荔枝极其重要,没有主播意味着没有内容生产的保障,用户不愿意付钱,又会导致荔枝营收的直接下降。

然而,荔枝的付费用户数据并不乐观。截止2019年为止,荔枝的平均月度付费用户为43.41万,同期的活跃会员数是5190万,付费用户占活跃用户的比例为0.84%,ARPU为0.12万元。

到了2020年,财报数据显示荔枝的付费用户为42.24万,同期的活跃会员数为5840万,付费用户占比为0.72%,相比2019年,付费用户的相关数据还稍微下降了。

付费用户的下降直接影响到公司的营收增速,荔枝Q3、Q4的营收同比增速分别为10%和23%,而一二季度,荔枝的季度营收同比增速是42%和56%。

由此看来,荔枝营收增速放缓的主要原因是盈利模式过于单一。不过,为了把故事讲好,去年12月荔枝宣布与小鹏汽车达成音频方向的合作,随后荔枝股价一直上扬。

荔枝对小鹏合作抱有很大期许,但小鹏汽车Q4的销量只有一万多台,对荔枝的贡献并不算多,原因很简单,司机收听荔枝大都是在开车时,主播打赏想必不会太多,这也意味着该类用户转化成付费用户也比较难。

坚持初心or转变商业模式

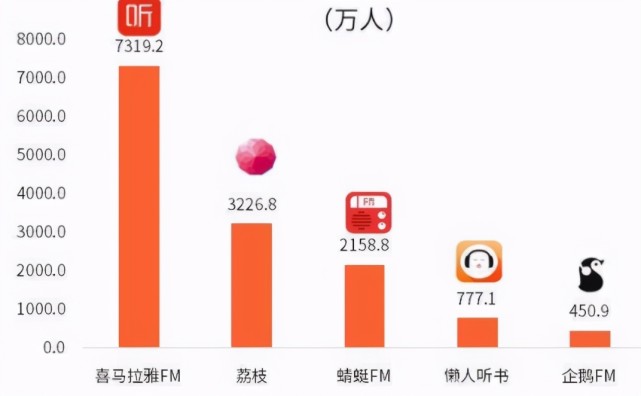

目前,主营音频内容的平台主要有四个:荔枝、喜马拉雅、蜻蜓和企鹅,喜马拉雅的用户渗透率为62.8%,荔枝、蜻蜓FM、企鹅FM合计的用户渗透率仅占33.5%。

荔枝区别其他音频平台的是,其一直坚持UGC的商业模式,即通过用户充值购买的虚拟礼物和打赏抽成获取营收;而喜马拉雅、蜻蜓等平台则采用PGC的商业模式,通过资金投入制作高质量的内容获取用户,以广告和内容付费的形式收回成本。

这两种方式其实各有利弊,UGC因为靠主播自制内容产生收入,因此内容成本少,风险低;弊端就是营收模式单一,受制于主播及用户付费亿元,可控性较差,收入不稳定。PGC模式的弊端是,前期内容的成本投入会比较多,但后期流量变现较为容易,收入模式多元且稳定、可控。

尽管喜马拉雅、蜻蜓利用PGC模式实现了不错的发展,荔枝仍在亏损边缘徘徊,但从目前来看,荔枝并没有改变商业模式的打算,这种坚定主要和创始人开始的创业理念有关。

2013年荔枝成立之前,其创始人赖奕龙是广播电台的忠实听众,他大学毕业前的一年每天睡前听一档心理情感类广播节目,其中一期是关于作家三毛,赖奕龙被流浪和探求的主题深深打动,生平第一次提起笔给主持人写了一封信。

几天后,主持人在广播节目中读到了这封信,还引起了听众频繁的电话互动,赖奕龙第一次深刻感受到,声音带给人们的交互欲望。

在这样的经历背景下,赖奕龙成立了荔枝,其特色是以社交为主,尽管行业都在寻找了其他有效的变现模式,赖奕龙也不改初心。

然而,商业是没有情怀的,现在除了上述所讲的四大音频平台,阅文、B站早已经开始动手布局,打下良好基础,腾讯音乐、网易音乐、字节跳动等互联网巨头近期也纷纷宣布布局长音频领域,行业竞争持续加剧,荔枝坚持单一盈利模式,势必有些身单力薄,不探索有效的盈利模式,又如何在行业立足呢?

评论