文丨西部城事 西部菌

又一家重庆企业准备“入市”。

根据重庆证监局官网信息,重庆知名眼镜品牌企业——千叶眼镜连锁股份公司(下称千叶眼镜)近日已在重庆证监局办理了上市辅导备案登记,拟公开发行股票并上市。

公开报道显示,千叶眼镜是重庆市2020年第一批拟上市重点培育企业之一,若此番上市成功,很有可能成为继博士眼镜之后境内眼镜行业第二家上市公司。

这家重庆本土眼镜巨头,到底有着什么样的来头?IPO征程中又还面临哪些挑战?

01

官网信息显示,千叶眼镜曾用名重庆千叶实业总公司,成立于1992年11月。

目前,千叶眼镜已拥有300多家连锁店,1000多名员工,销售网络遍及重庆、北京、四川、贵州、湖南、湖北、山东、甘肃、黑龙江、吉林、内蒙古等地。

但从实际的市场存在感和品牌度来看,大本营重庆毫无疑问是绝对的重镇。根据大众点评信息,千叶眼镜在重庆的门店数量超过百家。

西部菌对千叶眼镜一个很深的印象是,有一次到重庆铜梁协信商业,发现1号大门三家旗舰店中,除了华为、苹果,另一家就是千叶眼镜——这个主场实力可见一斑。

同行的重庆朋友还告诉西部菌,在他上学的时代,同学能够戴千叶眼镜是一个很有面子的事。

当然,相比在重庆主场的超级存在感,千叶眼镜在全国市场的知名度和认同度,明显还需要强化。

公开信息称,千叶眼镜创始人——浙江瑞安人叶定坎,曾在上世纪80年代末带着借来的3000元钱来到重庆打拼。最终将千叶眼镜发展到如今的规模,可谓是真正的“白手起家”,有着很浓的励志色彩。

2016年底,有重庆本土媒体报道,千叶眼镜的年销售收入达4亿。而早在2011年,叶定坎就曾公开表示,要把千叶眼镜做成重庆和北京最有影响力的眼镜公司。并称“未来3年内,千叶眼镜将达到200多家店面,推动上市融资工作”。

现在来看,上述上市目标显然并未如期实现,国内“眼镜第一股”已被博士眼镜捷足先登。

目前,千叶眼镜还没有公开过财务数据。不过,公开报道显示,作为千叶眼镜的大股东,重庆千叶集团除了眼镜行业,还布局了房地产开发、百货等行业。

如天眼查APP显示,重庆千叶集团持有重庆解放碑百货有限公司59.44%股权,重庆千叶房地产开发有限公司43%股权,以及重庆市浙商企业(集团)有限公司6%股权。

千叶眼镜在这两年加快上市步伐,是否与当前房地产行业的融资环境有关,让人联想。

02

说到眼镜行业,不少人首先会想到一个标签——暴利行业。千叶眼镜的经营状况到底如何,目前缺乏公开的财务数据支撑。

可以参考的是博士眼镜的情况。

在博士眼镜上市的2017年,媒体报道,其单只镜片的平均采购成本在30元左右,平均售价则达到240余元,因此公司近三年主营业务毛利率都超过了70%。

然而,与主营高毛利率相对应的是,博士眼镜的净利率却不足10%,甚至不如食品、服装行业——高毛利和低净利的巨大反差引发外界热议。

来源:每日财报

其最大的原因,就在于巨大的销售成本:

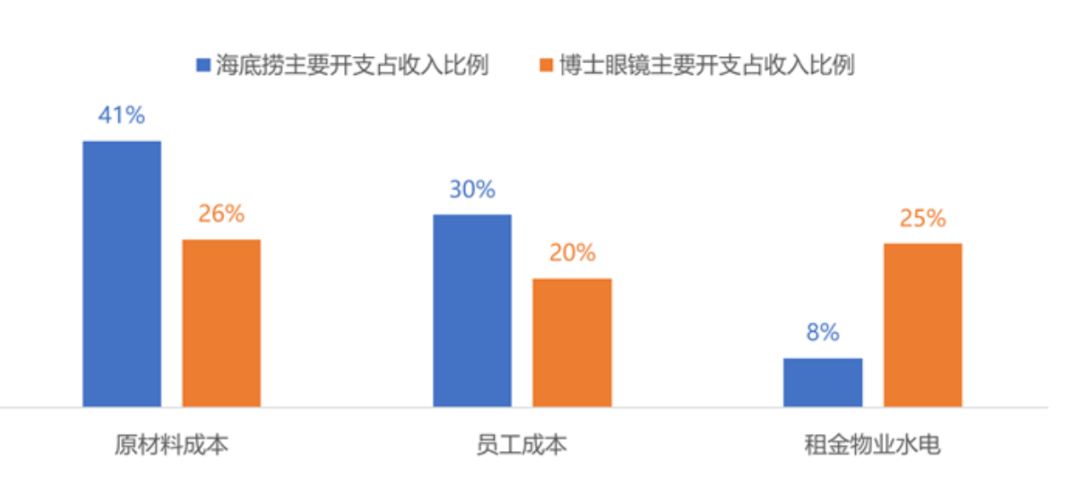

根据招股书,博士眼镜的销售费用主要构成为员工薪酬、租赁费、折旧摊销费等。如2016年,其公司租金、物业、水电费达1.13亿元,占销售费用的50.67%,如果再算上工资、社保,两者合计占比就已超过了销售费用的九成。

一个值得注意的现象是,与一般行业相比,眼镜行业对于门店选址的要求较高,单位面积租金自然低不了,加之租赁门店数量多,导致销售费用居高不下。

有分析就对比了海底捞与博士眼镜的主要开支占收入比例情况。后者在租金物业水电方面的开支之大,一目了然。

也正因为此,博士眼镜出现了“一边开店一边关店” 的状况,曾创下了3年开店147家关店76家的纪录。

而一个值得警惕的信号是,博士眼镜近年的净利增速在逐渐放缓。

2017年至2019年,博士眼镜归母净利润分别约5219.66万元、5931.51万元及6235.76万元,对应增速分别为38.14%、13.64%及5.13%。其中,公司2019年归母利润增速更是断崖式下降。

目前尚不清楚千叶眼镜门店中,自持门店到底占据多少比例,但就博士眼镜的情况来看,净利率应该也高不到哪去。

同时,考虑到租金水平不断上涨,如何挖掘利润空间,可能是包括千叶眼镜在内的所有眼镜企业的共同挑战。

就此可以说,千叶眼镜的最大对手,其实是自己。

03

当然,除了“自己”,千叶眼镜还有一个最大的“潜在”敌人。

在2018年接受媒体采访时,叶定钦坦言,眼镜行业是一个没有门槛的行业,谁都可以做。

根据公开信息,目前,全国眼镜店总数已达23000余家,如果将连锁店的分店也算在内,估计总数约为31000家。

在如此多的竞争对手中,千叶眼镜能够做到眼下的规模,已经算是赢家。但在一个充分竞争的行业,要想占领更多的市场空间,也绝非易事。

更重要的一点是,相较于其他行业,互联网对于传统眼镜业的改造和颠覆还未真正显现,这可能是博士、千叶等线下眼镜品牌未来发展的一个最重要的变量。

这方面其实已经出现了挑战者。比如小米在2018年就开始切入这个赛道。虽然说,目前这场变革还未真正进入高潮。但是,在互联网连接一切的时代,眼镜这个古老的行业未来不可能完全隔绝互联网的“侵入”。

现在未出现,不等于未来不会来。从营销模式到价格体系,眼镜行业都还在等待着一场剧变。

向IPO发起冲刺的千叶眼镜,到底还能赢多久?

评论