实习记者 | 刘晓涵

3月17日,上交所科创板信披显示成都国光电气股份有限公司(简称“国光电气”)的IPO转问询。2019年借道航锦科技上市计划终止后,2021年国光电气选择独自冲击科创板,保荐机构及主承销商为中信证券股份有限公司。

国光电气2019年营业收入3.55亿元,且预计市值不低于10亿元,因而采用科创板第一套上市标准,即预计市值不低于人民币10 亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

2017-2020年国光电气应收账款余额增加,占营业收入比重逐年扩大。2017-2020Q2,国光电气应收账款余额分别为:1.4亿元、1.5亿元、1.6亿元、2.7亿元,分别占比53%、40%、46%、130%。主要系军工行业特殊性,普遍于下半年结算。招股书显示,一年以上的应收账款占比19.42%。

业绩增长不及预期

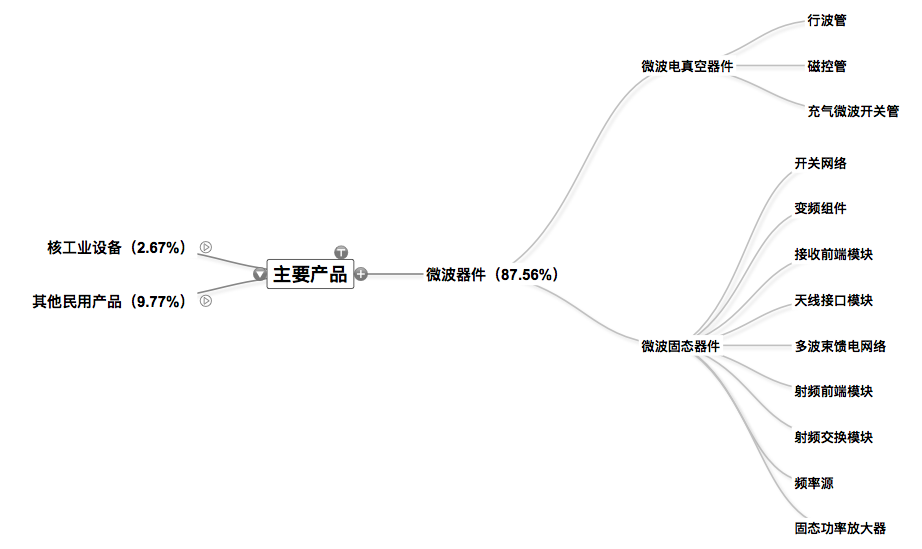

作为一家军工企业,国光电气的主营业务为军用产品生产,2020年五大客户中四大客户未披露,第五大客户为湖州中芯半导体科技有限公司。主营微波器件生产,下游应用领域为雷达、电子对抗、卫星通信等,营收占比87.56%,伴有部分民用产品(占比9.77%)、核工业设备生产(占比2.67%)。

招股书显示,2017-2020Q2,微波器件的销售收入分别为:1.68亿元、2.29亿元、2.54亿元、1.82亿元,占比逐渐增大,分别为69.19%、76.16%、72.27%、87.56%,2018、2019年营收增速分别为36.25%、10.92%。

国光电气此次发行不超过1,935万股,募资9.08亿元。其中1.8亿元用于建楼,3.0亿元用于新建特种电真空器件生产线;2.5亿元用于建生产车间布局核工业领域非标设备等生产;1.7亿元用于扩大压力容器安全附件产量。

国光电气差点借道上市公司登陆深市A股。2019年6月18日,上市公司航锦科技发布了拟购买国光电气98%股权的停牌公告,以现金及发行股份的方式支付。该重组事件持续了近五个月,2019年11月13日,航锦科技宣布停终止收购,随着收购的终止,国光电气首次上市计划被迫停止。

值得注意的是,国光电气股东新余环亚和国之光曾在航锦科技收购披露中承诺,国光电气在2019年至2021年期间各年度实现的扣非净利润分别不低于8000万元、1亿元、1.25亿元(含)(三年合计净利润为3.05亿元)。

而此次招股书披露的2017-2020年Q2净利润未曾达标,分别为2480.9万元、2003.0万元、4238.3万元、4590.6万元,远不及预期。对于偏离预期的经营,国光电气未在招股书中作出相关说明。

客户集中 竞价成本高

2017-2020Q2,国光电气前五大客户销售额占营业收入的比例分别为 65.00%、59.33%、70.23%和85.29%,占比较高且呈上升趋势。其中第一大客户的销售占比较高且波动较大。2017-2020Q2第一大客户占营业收入比重分别为46.73%、30.90%、37.83%、45.92%。

根据国光电气首轮问询回复,该公司公司主要以竞争性谈判方式获客。2017-2020Q2通过竞争谈判来获得的营业收入分别为1.9亿元、2.2亿元、2.6亿元、1.7亿元,分别占营业收入的79%、73%、73%、80%。

国光电气主营的微波器件包含微波电真空器件与微波固态器件两种,招股书显示,公司目前在承接大额订单的能力、资产规模及抗风险能力等方面与行业大型国有军工单位及相关科学研究所相比还有一定差距。

微波电真空器件方面,作为国家定点军用微波电真空器件“两厂两所”之一,高审核标准似乎为国光电气微波电真空器件的生产筑起高门槛,但作为同生产军用微波电真空器件的获准厂商——中国电子科技集团公司下属某研究所、中国电子信息产业集团公司下属某公司和中国科学院下属某研究所的规模及科研优势而言,预计10亿市值的国光电气的竞价实力有所削弱。

微波固态器件方面,由于准入门槛低,同业竞争压力更大,如微波器件生产商中已上市的雷科防务、国睿科技、亚光科技、天箭科技等。倘若不能增强技术储备、提高经营规模和调整竞争策略,极易导致国光电气相关产品利润率降低进而营业收入下滑的风险。

招股书显示,2017-2020Q2研发费用占营业收入的比例逐年下滑,分别为:7.49%、4.46%、5.67%、1.60%。

评论