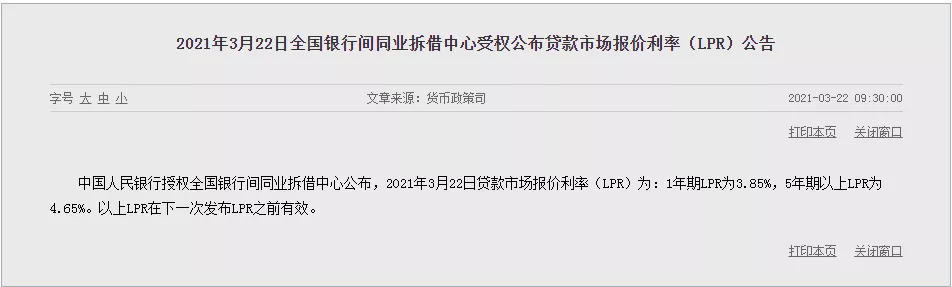

刚刚,央行公布了2021年3月最新LPR报价。

1年期利率为3.85%,5年期利率为4.65%,与上月持平。自2020年4月以来,LPR数据再没有出现浮动。

01、什么是LPR?LPR怎么计算?

贷款基础利率(Loan Prime Rate,简称LPR)是商业银行对其最优质客户执行的贷款利率,其他贷款利率可在此基础上加减点生成。

贷款基础利率的集中报价和发布机制是在报价行自主报出本行贷款基础利率的基础上,指定发布人对报价进行加权平均计算,形成报价行的贷款基础利率报价平均利率并对外予以公布。

LPR怎么算?

每月20日由18家银行报价,剔除一个最高价、一个最低价之后的平均价,由央行委托“全国银行间同业拆借中心”负责统计、发布。各银行的新增贷款,都要参考LPR执行。

简单来说,5年期利率降息,将直接减少你的房贷。

2020年9月15日,央行发布公告显示,截至8月末,存量贷款定价基准转换工作已顺利完成。全国金融机构累计转换67.4万亿元、8056.4万户,转换比例92.4%。

其中,存量企业贷款累计转换35.5万亿元、84万户,转换比例90.3%;存量个人房贷累计转换28.3万亿元、6429.7万户,转换比例98.8%。

已转换的存量贷款中,91%转换为参考LPR定价,其中存量企业贷款和个人房贷分别为90%和94%。

02、LPR对个人房贷月供有什么影响?

2019年8月25日,央行发布公告称,自2019年10月8日起,新发放商业性个人住房贷款利率,以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。

按照最新公布的5年期LPR,新发放首套个人住房贷款利率不得低于4.65%;二套个人住房贷款利率不得低于相应期限LPR加60个基点,即5.25%。

2019年12月28日,央行曾发布公告称,在2020年3月1日至8月31日之间,将就存量浮动利率贷款的定价基准进行转换。

按照规定,房贷可以由个人和银行约定一个重新定价的周期,最短为一年。

并且还贷有两个选项可供选择:固定利率或是一年一变的浮动利率。

固定利率:在未来整个房贷周期,房贷利率都是保持不变。

选择一年一变的浮动利率:房贷利率每年都会调整一次,如果当年最新的LPR利率上涨下降,房贷利率也随之上涨下降。

根据界面楼市南京站本月整理的南京10家主流银行房贷利率情况,当前南京首套房主流利率约为5.45%(LPR+80个基点),二套房主流利率约为5.75(LPR+110个基点)。

以目前南京首套房贷利率LPR+80基点,贷款200万,周期20年,等额本息的商业贷款为例,进行比较。

同样是200万贷款20年,假如首套房贷款利率由5.55%降为5.45%,下调0.1%,那么:

①月供为13814.29元降至13701.33元,每月少还112.96元;

②总利息为1315428.91元降至1288318.63元,利息总额降低27110.28元。

所以LPR的基点波动,对于动辄百万的房产影响还是颇大的。在“房住不炒”的政策基调下,为支持住房刚性需求,拉动房地产销售和投资,适度下调房贷利率或是当前的主要政策选择。

03、今年贷款利率会有所回升?

首先,房地产的基调依旧是房住不炒,坚持稳字当头。

根据央行2月8日发布的2020年第四季度《中国货币政策执行报告》显示,2020年稳健的货币政策体现了前瞻性、主动性、精准性和有效性,为我国率先控制疫情、率先复工复产、率先实现经济正增长提供了有力支撑。

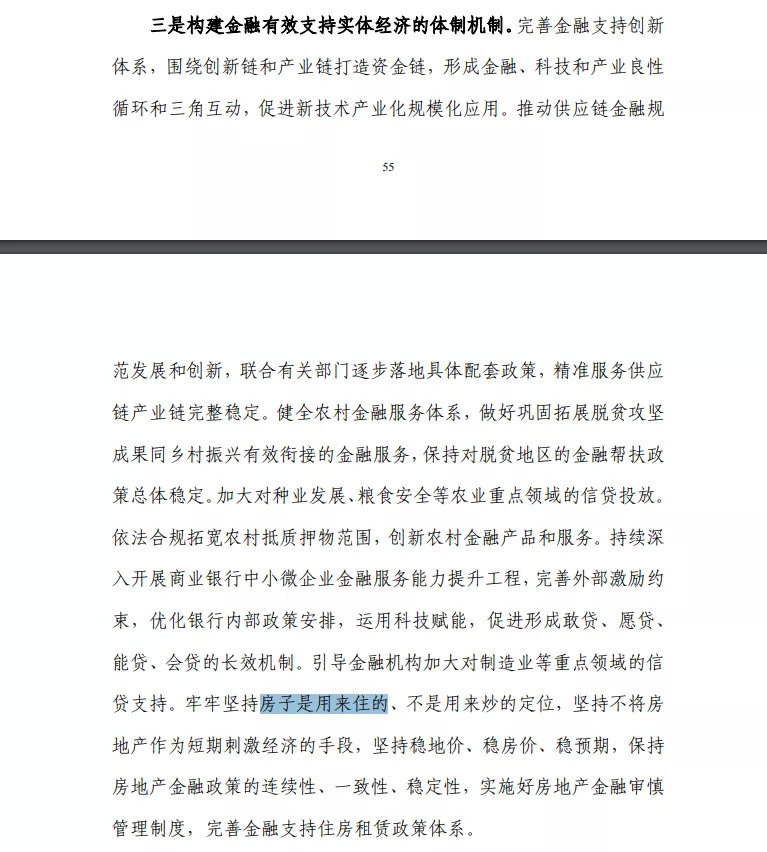

对于房地产层面,报告称要牢牢坚持“房子是用来住的、不是用来炒的”定位,坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、一致性、稳定性,实施好房地产金融审慎管理制度,完善金融支持住房租赁政策体系。

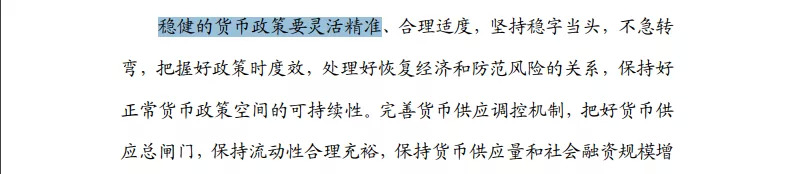

对于货币政策方面,报告指出,稳健的货币政策要灵活精准、合理适度,坚持稳字当头,不急转弯,把握好政策时度效,处理好恢复经济和防范风险的关系,保持好正常货币政策空间的可持续性。

此外,在1月15日的国新办2020年金融统计数据新闻发布会上,货币政策司司长孙国峰再提“巩固贷款实际利率水平下降成果,促进企业综合融资成本稳中有降”,并指出“当前利率水平是合适的”。

与此同时,2020年12月31日,央行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,建立银行业金融机构房地产贷款集中度管理制度,给银行设定了关于房贷规模的“两道红线”。

此后,北京上海一线城市也开始严查房贷资金信息。上海调控内容开始向严查房贷转移,涉及严查个人信贷资金违规流入房地产市场,严查个人住房贷款最低首付比、偿债收入比、限贷等。北京银保监局也有消息,严查个人信贷资金违规流入房地产市场。

此外,目前楼市火热的城市,楼市行情以及买房贷款都发生了巨变。

上海:所有银行按揭贷款审批一律从严至最高级别,收入流水必须双倍覆盖月供,首付来源严查,过去3年内有离婚史的,不管你有没有房票一律拒绝贷款。按揭审批时间2个月起步,放款时间2个月起步。房产抵押经营贷、消费贷、信用贷全面收紧,审批和放款时间无法保证。

深圳:2月8日住建局发布二手房成交参考价格。目前,光大银行、建行、农行、平安银行已经正式发文将以二手房成交参考价格作为按揭贷款的标准,未来所有银行会跟进。此外,2月18日,深圳规定夫妻离婚将房产分割登记给无房票一方名下的另一方,3年内不得再买房。

北京:北京银保监局2月20日在官网上表示,针对北京房地产市场出现的一些投机炒房苗头,金融管理部门主动出击密集亮剑,严密防范信贷资金违规流入房地产市场。

广东:2020年12月31日,央行重磅发布房地产贷款集中度管理制度,限制银行给个人和房企放贷,广州是第一个出手提高按揭利率和延长放款时间的城市。而且年前的2月份,炒作最严重的南沙和黄埔就针对外地投资客叫停了贷款。2月10日,广东银保监局下发《关于组织辖内银行机构开展经营性贷款、个人消费贷款风险排查的通知》。对于一年内同时申请了经营贷和个人按揭贷款的家庭,银行会重点排查,若无法解释或银行不接受客户的解释,将会被银行抽贷。

贷款全面收紧,离婚3年内禁贷、严格审查买房人资格、收入流水、放款周期2个月以上、银行以二手房成交参考价格作为按揭贷款的标准......炒房客彻底凉了。但是,官方称,预计今年贷款利率会有所回升,也就是说,未来LPR加息的可能性正在增加。

3月2日上午,国务院新闻办新闻发布会上,中国银行保险监督管理委员会主席郭树清谈到了众多热点话题。其中,涉及到了房地产、贷款等行业。

去年全年实现了1.5万亿元金融系统向实体经济让利目标。郭树清表示,支持实体经济的很多政策今年肯定会延续下去。

他表示,因为今年整个市场利率回升,估计贷款利率会有回升和调整,但总体利率还是较低;收费方面不会有太大变化,降低的费用一般不会恢复;通过支持财务重组、债务重组、企业重组,包括债转股,还有很多举措出台,这也会降低企业负担。将以多种形式继续支持企业发展。

所以,对楼市而言,房贷收紧无异于釜底抽薪,打击炒房客,回归正常需求买卖;但是买房人成本增加,买房难度也在增加。

评论