文|面包财经

逸仙电商于3月11日披露了2020年第四季度和全年业绩。这是逸仙电商赴美上市后的第一份财报。

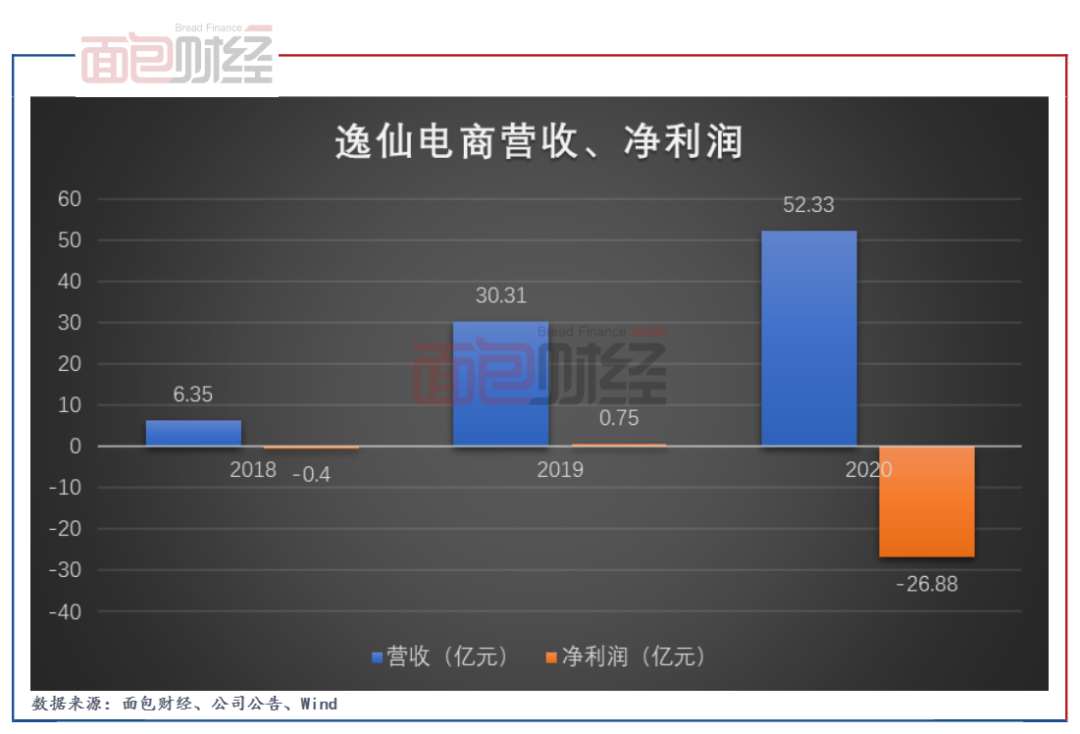

公司去年第四季度实现营收19.62亿元,同比增长71.73%。公司2020年全年实现营收52.33亿元,同比增长约72.65%。受营销费用快速增加等因素拖累,公司2020年第四季度净亏损为15.31亿元,2020年全年的净亏损为26.88亿元。

对于2021年一季度的业绩,逸仙电商预计营收规模将位于13.7亿元和14.2亿元之间,同比增长约35%至40%。

集团化策略,多渠道商业模式

逸仙电商于2020年11月19日登陆纽约交易所,旗下拥有完美日记、小奥汀、完子心选、以及Galénic四大彩妆及护肤品牌。其中,完美日记是其核心品牌。

2017年,逸仙电商推出了首个平价美妆品牌完美日记,2019年完美日记包揽了天猫全年大促彩妆冠军,并首次登顶天猫双11彩妆冠军宝座。2020年天猫双11,完美日记累计销售额破6亿元,蝉联天猫彩妆销售第一。

然而,逸仙电商不满足于完美日记带来的高销售额,仍然追求集团化策略。从孵化和收购方面来看,逸仙电商于2019年和2020年相继推出小奥汀及完子心选,并于2020年10月收购高端护肤品牌Galénic,于2021年3月收购高端卸妆品牌Eve Lom。

在这样的布局下,完美日记占逸仙电商总收入的在逐渐下滑。根据招股书,2020年前三季度,完美日记占逸仙电商总收入比例为79.8%,同比下降了19.1%。

图1:逸仙电商各业务营收占比变化

从销售渠道来看,逸仙电商在探索多渠道模式。一直以来DTC(直接面向客户)销售渠道贡献了逸仙电商大部分的收入。招股书显示,2020年前三季度,逸仙电商有85.6%的营收是通过DTC渠道产生。据财报显示,2020年第四季度公司DTC消费者规模达1440万人,客户同比增长30.9%。

尽管逸仙电商严重依赖线上模式,但也开始拓展线下体验店。招股书显示,公司分别在2019年和2020年前9个月开设40家及163家体验店。

增收不增利,营销费用拖累业绩

登陆资本市场以来,逸仙电商股价表现低迷, 2021年以来呈下跌趋势。数据显示,公司2021年下跌超16%。截至3月19日,市值约89.69亿美元。股价下跌的背后是逸仙电商业绩的增收不增利。

逸仙电商过去几年实现了较快的营收增长。根据Wind数据,2018年至2020年,公司营业收入从6.35亿元上升至52.33亿元,年均复合增速达到187.07%。2020年,公司实现营业收入同比增长约72.65%。

图2:2018-2020年逸仙电商营收及净利润

受益于公司的集团化策略和多渠道探索,逸仙电商营业收入增长较快。然而,在营收快速增长的同时,2020年逸仙电商的亏损却创新高,达到26.88亿元。研究发现公司的亏损和营销费用激涨有关。

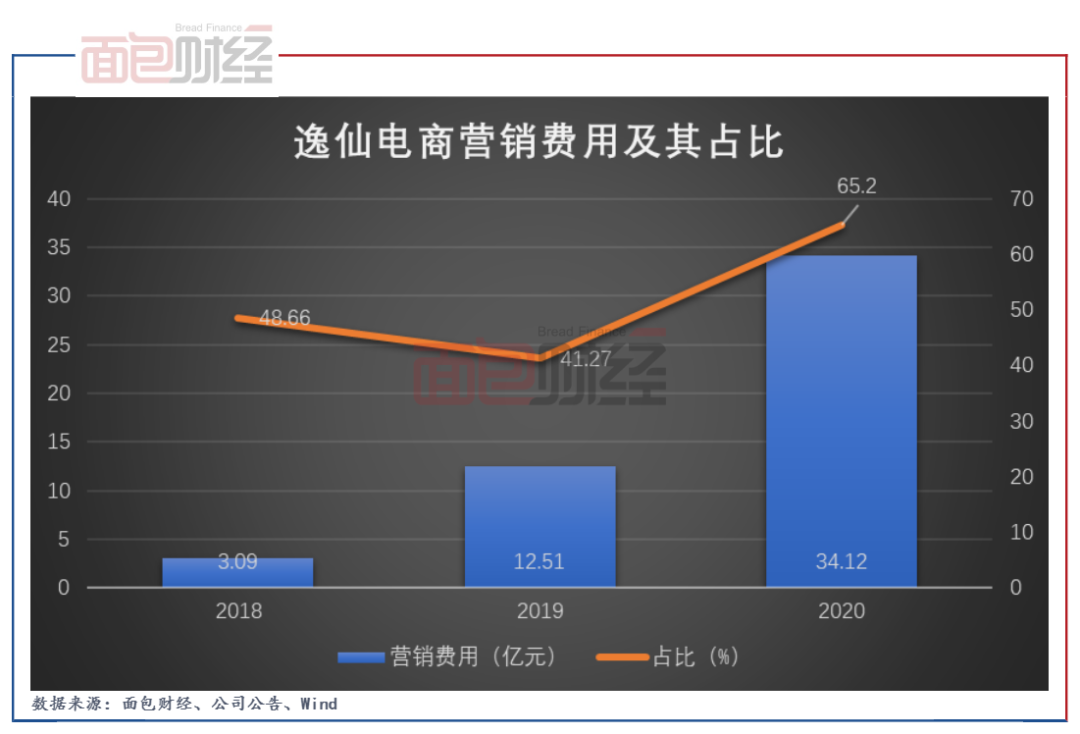

数据显示,逸仙电商2020年营销费用支出达34.12亿元,相比2019年的12.51亿元增长两倍多。财报显示,营销费用的快速增长主要来源于三个部分。第一个部分是广告和折扣成本;第二个部分是线下体验店的成本;第三个是IPO时的股权激励费用的增长。

图3:2018-2020年逸仙电商营销费用及其占比

此外,2020年公司的行政管理费用也出现了暴增,从2019年的2.09亿猛增至21.43亿,行政费用率高达40.95%,而去年同期仅为6.9%,对此财报解释称因为2020年Q4的人事费用与IPO时的股权激励费用增长。

从单季度业绩来看,逸仙电商2020年第四季度实现营收19.62亿元,同比增长71.8%,增速相比前2个季度加快但不及2020年第一季度。公司2020第四季度产生营销费用13.78亿元,同比增长209.41%,净亏损约15.31亿元。

图4:逸仙电商单季度营收及同比增速

研发费用占比较低

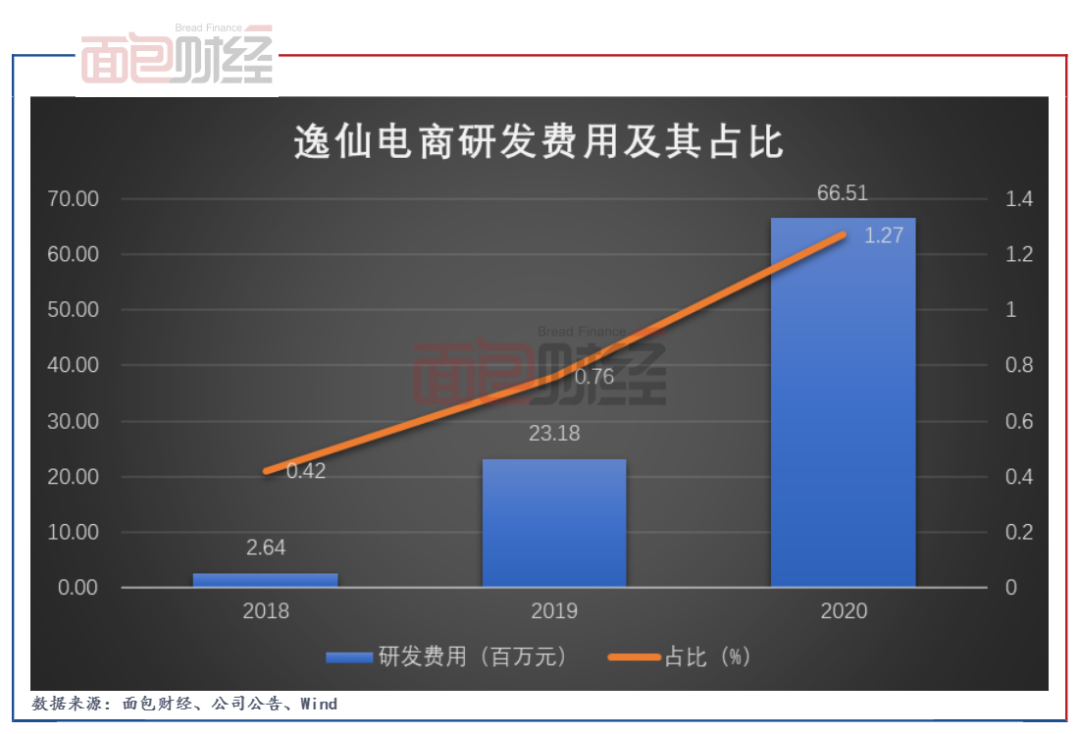

值得注意的是,与高企的营销费用占比相对应的是,逸仙电商的研发费用率相对较低。

图5:2018-2020逸仙电商研发费用及其占比

近三年来,逸仙电商的研发费用及其占比在逐年提升,但研发费用率仍然较低。财报显示,2020年逸仙电商的研发费用仅有6651.2万元,同比增长186.95%, 研发费用率占比约1.27%。分季度看,逸仙电商2020年第四季度的研发费用为2561万元人民币,与该季度营收19.6亿元相比,占比约为1.31%。

评论