文丨诗与星空

2021年1月,苹果发布了2021财年一季度(2020年自然年第四季度)的财报,苹果在各大区域的营收都保持了10%以上的正向增长,其中大中华区增长率第一,达到57%。其次是日本,增长率34%。

支撑苹果华丽业绩的,除了人见人爱的iPhone12热销,还有近年来成爆款的AirPods耳机。

在苹果做手机之前,手机的外观五花八门,在苹果做手机之后,手机的外观基本统一。

在苹果做蓝牙耳机之前,蓝牙耳机的外观五花八门,在苹果做蓝牙耳机之后,蓝牙耳机的外观基本统一。

这就是苹果的号召力。

在AirPods的引领下,TWS耳机深受消费者的追捧,各大品牌快速跟进,掀起了耳机更新换代的热潮。

受此影响,从事TWS产业链的A股上市公司,纷纷报喜。

2020年业绩预报

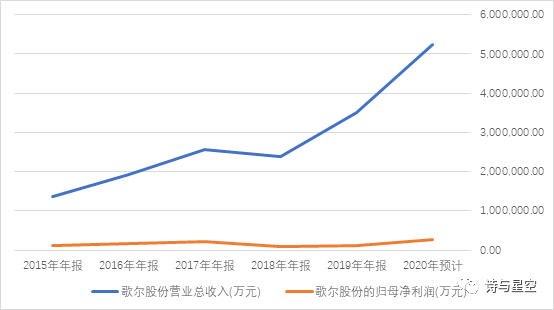

1月29日,歌尔股份发布业绩快报。2020年,歌尔股份实现归属于上市公司股东的净利润28.55亿元,同比增长122.94%。

数据来源:同花顺iFind,制图:诗与星空

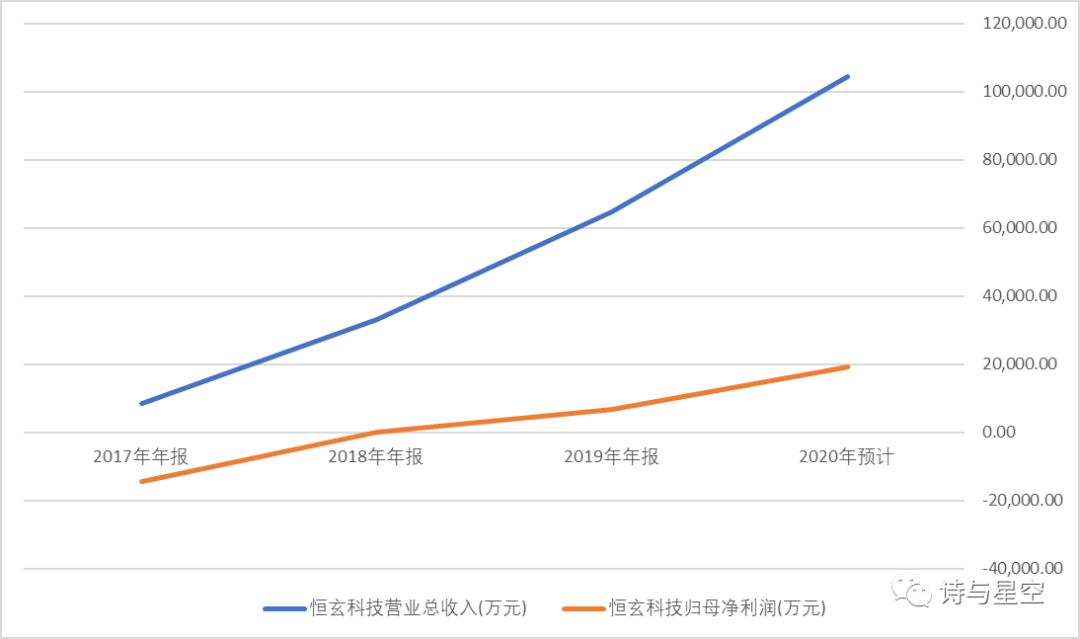

恒玄科技是TWS耳机芯片供应商,作为科创板的新秀,公司预计2020年度实现归属于上市公司股东净利润1.97亿元左右,同比增长192.38%。

数据来源:同花顺iFind,制图:诗与星空

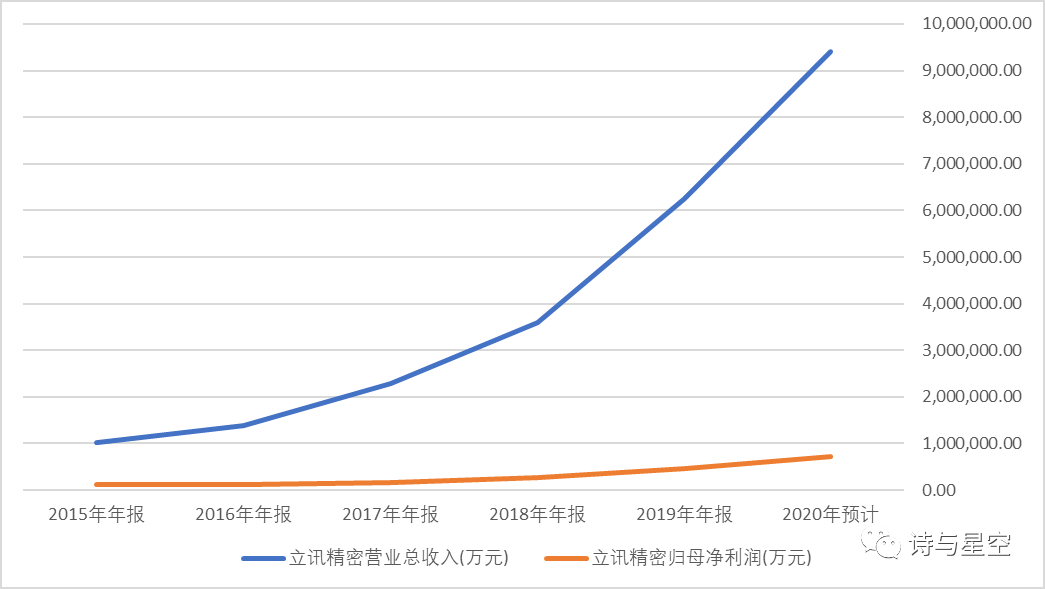

立讯精密早在2020年三季报中,业绩就基本和上年全年持平。预计2020年度净利润为70.71亿元-73.06亿元,同比增长50%-55%。

数据来源:同花顺iFind,制图:诗与星空

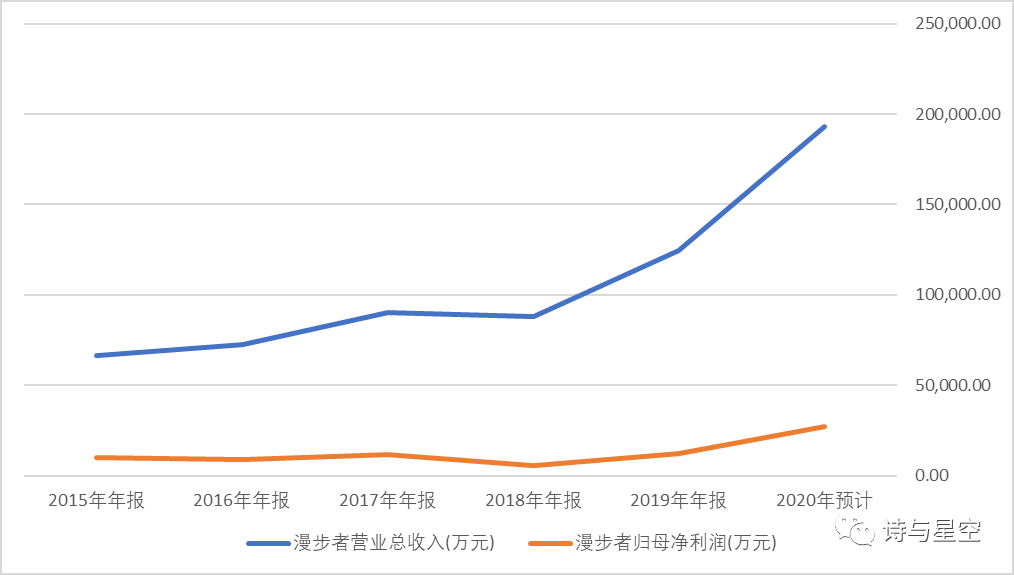

前几年成长性不足的漫步者,也业绩爆表,三季报业绩已经超过上年同期,预计2020年全年净利润增长90%到120%之间。

数据来源:同花顺iFind,制图:诗与星空

这四家A股的TWS产业链公司,所在的节点不完全相同,营收规模不同,但2020年的业绩都出奇的一致:暴涨。

苹果将在2021年推出AirPods第三代,随着安卓阵营的快速跟进,TWS耳机有望在2021年继续维持高速成长。

重资产下的快速转型

消费电子行业的竞争非常激烈,在苹果、华为等业绩巨头的推陈出新过程中,消费者移情别恋的速度也特别快。

这就给产业链企业带来一个巨大的麻烦:设备更新换代比较快,原材料配件贬值比较快。

体现在财报上,主要有两点。

一是资产负债率比较高。

以歌尔股份和立讯精密为例,公司的资产负债率均在60%左右,相对较高,账面有大量的银行长短期借款。

立讯精密近年来频频通过并购来扩大规模。在苹果的扶持下,立讯精密甚至有赶超富士康的势头。而并购的资金,主要来自于借款,账面长短期借款超过100亿元,资金压力较大。

歌尔声学以微型麦克风业务起家,声学元器件产品延伸至扬声器、受话器、麦克风和传感器等产品。公司账面70亿元长短期借款,36亿元应付债券,合计超100亿元。和立讯精密略不同的是,歌尔股份借钱主要是为了扩张TWS耳机配件方面的生产规模。

二是公司的资产减值损失金额较大。

歌尔股份2019年资产减值损失1.09亿元,2020年前三季度资产减值损失1.19亿元;立讯精密2019年资产减值损失8064万元,2020年前三季度资产减值损失5126万元;恒玄科技经营规模比较小,2019年也有227万元的资产减值损失,2020年前三季度资产减值损失336万元;漫步者2019年资产减值损失6532万元,2020年前三季度计提不多,但大概率年报中集中体现。

这些资产减值损失主要来自于存货跌价减值准备,形成的原因是消费电子的快速降价,尚未加工出售的原材料配件,售价已经低于进价的时候,就需要进行测算,计提存货跌价准备。

现金流现状

优秀的消费电子行业企业,经营性现金流必然是表现不俗的。

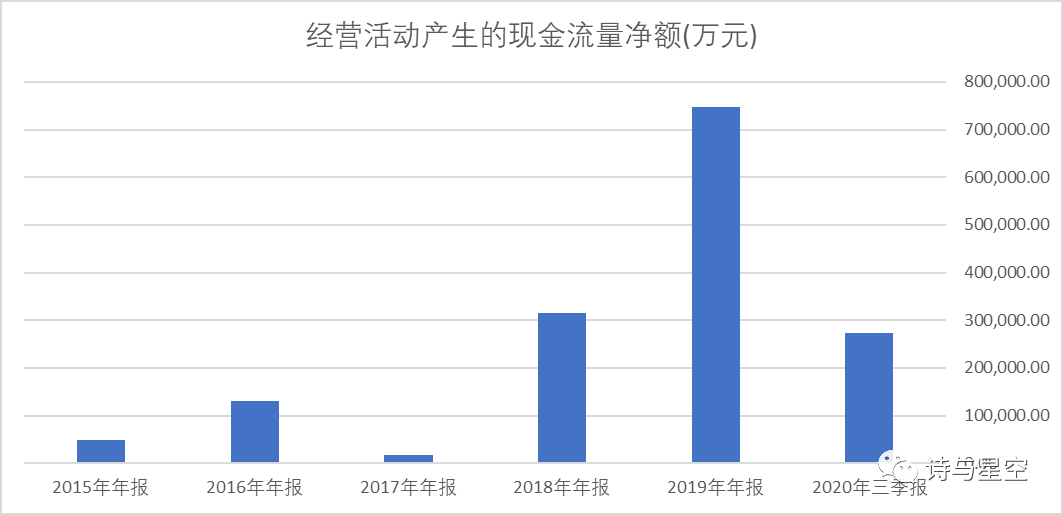

和诸多同行相比,立讯精密赚的都是“真金白银”,公司的经营性现金流量净额非常优秀,近年来基本上是逐年大踏步增加。在2020年详细年报数据出笼之前(三季报数据表现不俗),以2019年数据为例,当年经营性现金流量净额是达到了74.66亿,远超净利润。

数据来源:同花顺iFind,制图:诗与星空

说明公司款项结算非常及时。从资产负债表看,2019年历史欠款回笼比较多。公司的产品竞争力极佳,大客户的结算流程比较迅速。结合利润表看,公司的利息支出3.64亿,和净利润相比并不算高。账面显示长短期借款61亿,和新增的营收相比,金额比较小,公司资金状况非常优异。在消费品电子配件行业,属于佼佼者。

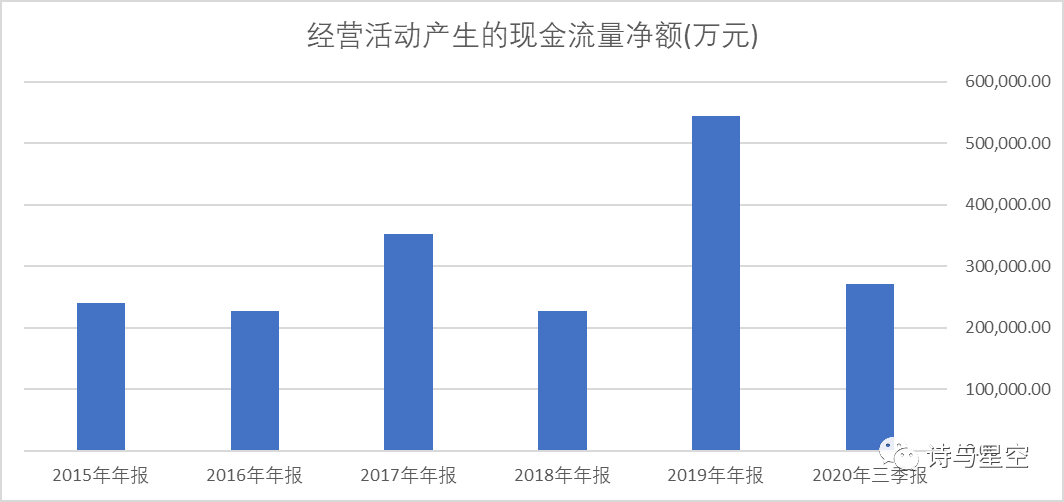

歌尔股份的经营性现金流量净额情况,和立讯精密非常类似。

数据来源:同花顺iFind,制图:诗与星空

随着行业的崛起和产品的畅销,公司2020年的经营性现金流量净额有望创新高。

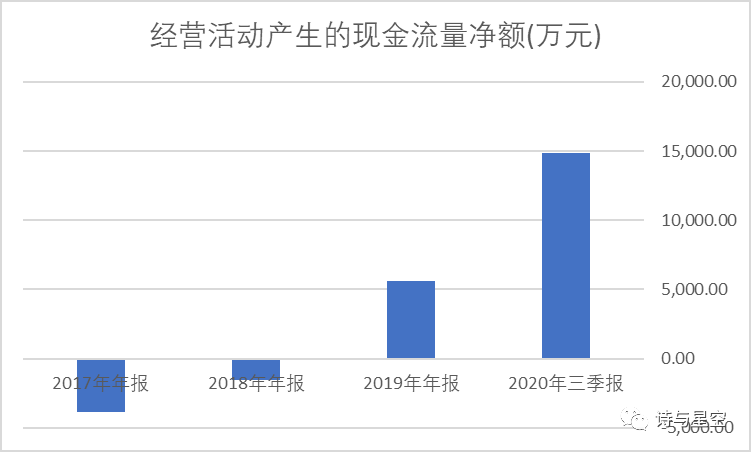

恒玄科技赶上了TWS的顺风车,公司2020年刚刚科创板上市,前三季度的现金流表现强劲。

数据来源:同花顺iFind,制图:诗与星空

公司的年报现金流情况预计非常乐观。

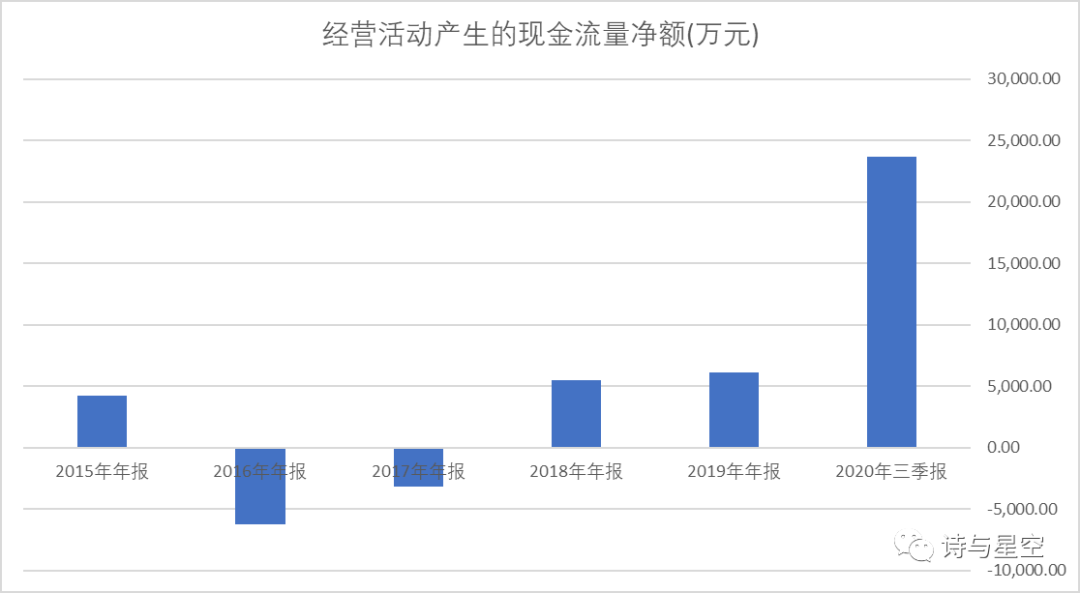

漫步者作为传统有源音箱的生产商,遇到了TWS的风口,2018年以来,公司的耳机业务爆发式增长。

数据来源:同花顺iFind,制图:诗与星空

2020年的现金流更是远超往年同期。

研发

从上市公司财报中发现,苹果的供应链有个共同点,就是大多抗风险能力比较差。

主要原因是苹果用海量订单彻底改造了企业,把企业打造成苹果的产品车间,一旦苹果某款手机市场反响不好,立马反馈到供应链企业,业绩会大幅下滑。

一边绞尽脑汁挤进苹果供应链,另一边又忧心忡忡避免过度依赖苹果。这并不是一种幸福的烦恼,因为苹果对供应链相当凶残。

苹果弃用欣旺达转向德赛电池的时候,要不是雷军开始做小米手机,欣旺达可能熬不过来了;当年从指纹识别切换到Face ID,汇顶科技差点吐血… …

好在中国市场空间巨大,离开了苹果,还有华为小米VIVO魅族OPPO… …

幸亏安卓阵营不约而同的保留了指纹识别,汇顶科技残留一口气研发出屏下指纹翻身。

如果被行业大客户打入冷宫后,耳机产业链企业靠什么?

研发。

立讯精密2019年的研发投入高达43亿,2020年前三季度研发投入44.66亿元,接近富士康研发投入的一半,占营收比例7.5%左右,绝对金额在整个A股也属于前列。

歌尔股份2019年的研发投入18亿元,2020年前三季度研发投入20.45亿元,占营收比例6%左右,比立讯精密低,但绝对额依然较高。

恒玄科技2019年的研发投入1.32亿元,2020年前三季度研发投入1.26亿元,占营收比例18.8%,公司规模虽小,研发投入拼尽全力。

漫步者2019年的研发投入8331万元,2020年前三季度研发投入6038万元,占营收比例5%左右。和同行相比,漫步者的研发投入不算高,但这和公司有较多的音箱业务有关,单纯的TWS业务来说,公司的研发投入比较高。

维持较高的研发投入,是公司前进的必要保障,也是迭代整个TWS行业快速发展的驱动力。

产业链节点的差异化发展

从产业链所处的节点来说,立讯精密主打代工集成,歌尔股份主打零部件生产,恒玄科技主打芯片生产;漫步者主打生产TWS成品。

不同的节点,面对的客户群体不同,获取的收益也不同。

其中,立讯精密主要收益来自于苹果;歌尔股份除了耳机配件外,还未智能音箱、AR眼镜等产品生产配件,比较多元化;恒玄科技的规模比较小,投资逻辑是TWS芯片领域的自主可控;而漫步者则是苹果表面上的竞争对手,由于价格不在一个价位,漫步者的耳机反而会AirPods带动销量。

从产业链的视角长远来看,歌尔股份的核心竞争力是最强的。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论