房价一年上涨57.8%的深圳即将迎来一波调控政策,不过率先行动的并不是深圳市政府,而是各大银行。

3月24日下午,一份载有平安银行《关于加强房屋按揭贷款风控要求的通知》的邮件截图迅速在网络流传,文中提出了严格审核房屋贷款等八项收紧楼市“银根”的措施。

针对该份邮件,三个来自平安银行内部的独立信源告诉界面新闻:下午刚刚收到文件,上述政策将“立即执行”。

这八项措施中,除了严格把关“首付贷”及申请人婚姻状况之外,还对贷款人征信、流水以及房屋评估价等方面做出严格要求,其中最严厉的一条当属:本次住房贷款申请日前两年内有两次住房贷款记录的,拒绝受理。

从邮件截图可以看出,该邮件由平安银行深圳分行零售信贷风险部门发出,收件人为平安银行深圳分行各业务部门,同时抄送零售组和个贷处理中心。

除平安银行之外,也有购房者向界面新闻记者反馈,农业银行、建设银行等银行近期也已收紧房贷,其中对于首付资金以及首付比例审核特别严格。一位购房者向记者表示,贷款承诺函今天出来后,银行要求让他追加100万首付。

对于上述调控措施,一位不愿具名的业内人士告诉界面新闻,两年内有两次贷款记录不予贷款的政策,可能会给购房者带来心理影响,并加重楼市的观望情绪,其他政策则均属于银行正常的风控措施。

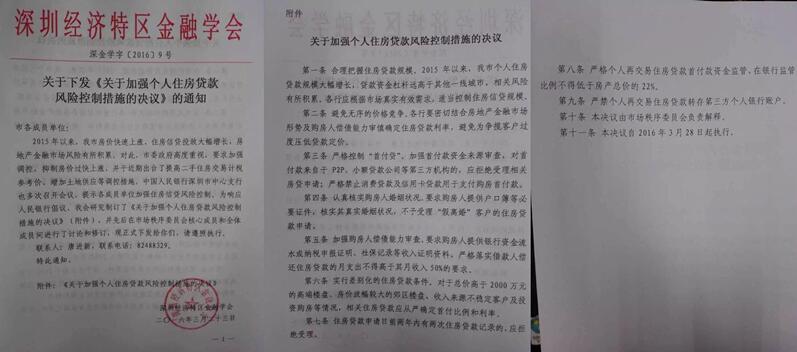

各大银行关于房贷的政策调整动作可能缘起于一份非官方决议。3月23日,由中国人民银行深圳市中心支行主管的深圳经济特区金融学会发布了《关于加强个人住房贷款风险控制措施的决议》的通知,并称将在3月28日起执行该决议。

深圳经济特区金融学会表示,2015年来,深圳市房价快速上涨,住房信贷投放大幅增长,房地产金融市场风险有所积累。对此,市委市政府高度重视,要求加强调控、抑制房价过快上涨,于近期出台了提高二手房交易计税参考价、增加土地供应等调整措施。中国人民银行深圳市中心支行也多次召开会议,提示各成员单位加强住房信贷风险控制。

为响应人民银行倡议,该会研究制定了《关于加强个人住房贷款风险控制措施的决议》。其中,决议的九条大招涉及到严控“首付贷”、认真核实购房人的婚姻状况、加强购房人偿债能力审查、拒绝两年内有两次住房贷款记录的申请客户等措施。

深圳经济特区金融学会章程显示,该会是从事金融科学研究活动的群众性学术团体,是全市金融机构和其他科研部门、金融工作者自愿结成的学术性、非营利性的社会组织。但其业务指导单位中国人民银行深圳市中心支行。

虽然深圳经济特区金融学会的发文并未得到官方证实,但市场舆论普遍认为这符合深圳官方的调控策略,即:不希望动用政府出台政策的手段调控楼市,而是希望用非官方组织推动市场参与者主动调控,并且重点在于打击“炒房客”的同时不误伤刚需置业者。

而市场方面,在连续的暴涨之后,深圳二手房市场率先出现了回调迹象。中原地产研究中心提供的数据显示,截至3月20日,深圳市新房成交2723套,环比回落近50%,成交均价为49712元/平方米,环比仍上涨3.4%;二手房成交8681套,环比上浮2.2%,成交均价为51824元/平方米,环比回落1.5%,这是深圳二手房连涨16个月后的首次回落。

深圳中原地产研究中心经理王飞告诉界面新闻,不论是新房成交量,还是二手房成交价格,都可以预见深圳房价短期内已经见顶。不过,她认为二手房报价回落后如能够快速成交,表示市场处于观望的初期阶段,后市的走向还得看政府出台的调控政策。

深圳链家研究总监肖小平则表示,目前深圳楼市尚不能主观评断为见顶,深圳置业者的一致看法是房价在中长期内肯定上涨,分歧在于未来三五个月,所以除非是急于套现或者断线套利者,否则都会把房子留着中长期升值。

市场成交量及成交价格均在回落,银行的调控政策出台后,深圳楼市是否会出现“踩踏式”抛盘,还是即将进入有价无市的“冰冻期”?

评论