实习记者丨梁怡

3月31日,张家港海锅新能源装备股份有限公司(简称“海锅股份”)将于创业板上会。本次IPO拟融资4.5亿,不超过2106万股,保荐机构为东吴证券。

通过梳理最近更新的招股书(上会稿),界面新闻记者发现其存在主营业务不稳定、经营现金流突然大幅净流出、资产负债率远高于同行等问题。

油气装备锻件营收占比大幅下滑

海锅股份主要从事大中型装备专用锻件的研发、生产和销售,其主要产品分为油气装备锻件、风电装备锻件、机械装备锻件、其他锻件四大类,广泛应用于油气开采、风力发电、机械装备以及船舶、核电等领域,为全球装备制造商提供综合性能好、质量稳定的定制化锻件产品及零部件。

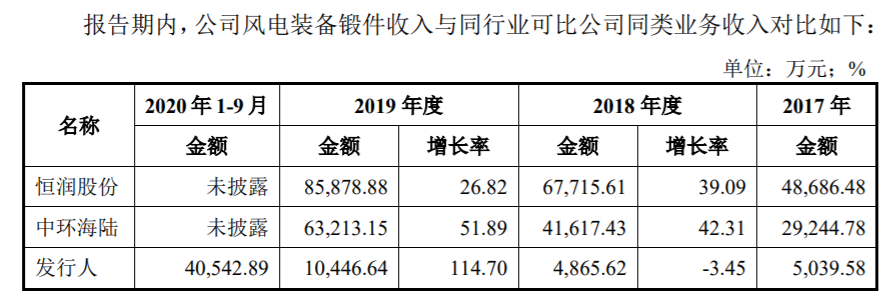

界面新闻记者注意到,2017年-2019年,海锅股份产品结构中油气装备锻件占主导,各年油气装备锻件收入分别为1.62亿元、2.86亿元、3.70亿元,占主营业务收入的比重均在50%以上;而2020年1-9月,风电装备锻件收入为4.05亿元,同比2019年收入增长约289.42%,占主营业务收入的比重达到56.38%。

针对2020年1-9月,油气装备锻件营收和占比发生大幅下降,海锅股份对此表示,受国外疫情影响和全球油价大幅波动影响,全球油气公司业绩下降,削减资本性支出;同时公司抓住国内风电行业发展契机,大力发展风电锻件产品,受产能限制影响,公司主动放弃了部分利润率较低的油气业务,因此公司油气装备锻件销售金额较上年同期有所下降。

界面新闻记者发现,2019年-2020年1-9月,海锅股份风电装备锻件销售收入增速远高于同行业水平。

海锅股份解释称,一方面受国家政策支持和国内风电抢装潮影响,国内风电市场发展迅速,公司及时抓住行业发展契机,主动调整了发展战略,在继续维持油气装备锻件业务规模的基础上,大力拓展国内风电装备锻件市场;另一方面,公司作为国内风电装备锻件市场的新兴力量和追赶者,相比于同行业可比公司,基数低,增长快,因此风电装备锻件内销收入呈较快增长趋势,但总体销售规模仍然与同行业可比公司存在一定差距。

值得关注的是,招股书(上会稿)就上述两项业务的相关风险作出重点披露。尤其是在风电装备锻件业务,海锅股份结合风电行业政策及行业最新供需变化、抢装潮对公司短期、长期业绩影响情况,进一步量化分析并充分披露风电行业需求波动的风险、公司业绩下滑的风险。

经营现金突然大幅净流出

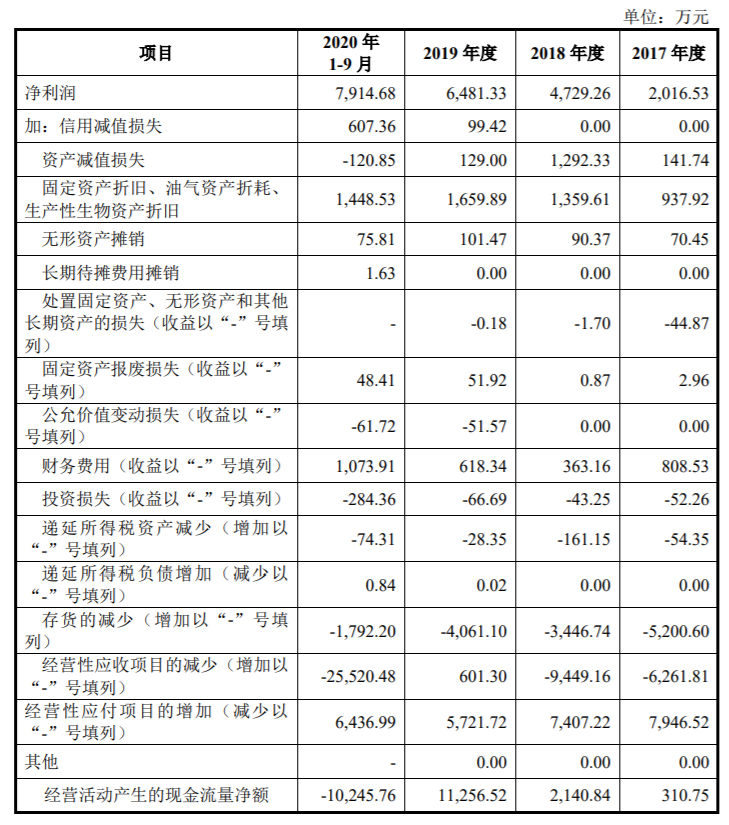

招股书(上会稿)显示,报告期各期末,海锅股份净利润分别为2016.53万元、4729.26万元、6481.33万元和7914.68万元,而经营活动产生的现金流量净额分别为310.75万元、2140.84万元、11256.52万元和-10245.76万元,该指标波动幅度堪比过山车。

海锅股份对此表示,经营活动现金流量净额相比净利润大幅波动的原因主要是资产减值损失、固定资产折旧、经营性应收项目的变动。

资产/信用减值损失方面,2018年波动较大,主要系应收账款坏账准备波动较大。海锅股份于2018年起全额计提常州浩瑞石油设备制造有限公司、M & R Manufacturing Sdn.Bhd.两家公司应收账款坏账准备共663.58万元,并且由于 2018年应收账款期末余额较2017年末增加7852.08万元,相应按组合计提坏账 准备金额较2017年末增加286.84万元,合计增加应收账款坏账准备金额950.42万元。

固定资产折旧方面,报告期内,固定资产折旧分别为937.92万元、1359.61万元、1659.89万元和1448.53万元,各年折旧额呈上升趋势,主要系海锅股份新增机器设备和新建厂房、办公楼导致。

经营性应收项目方面,报告期内,经营性应收项目分别增加6261.81万元、9449.16万元、-601.30万元和25520.48万元。主要受下游客户回款方式变化的影响,2019年和2020年1-9月经营性应收项目波动较大。

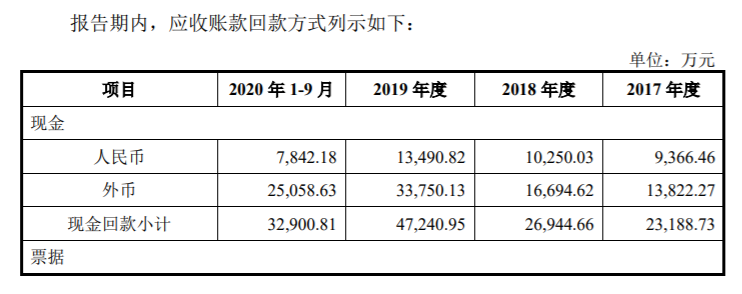

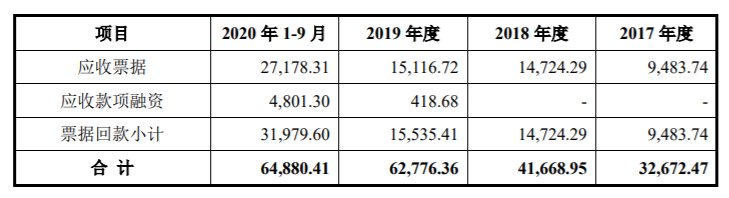

2019年,公司现金回款47,240.95万元,较2018年增加20,296.30万元,增长率为75.33%。其中,增幅最大的是外币回款,同比增加17,055.51万元,增长率为102.16%。主要原因系发行人2019年外销收入增长较多,外销客户付款方式为外币现汇,因此2019年与经营活动有关的现金流入增加。

2020年1-9月,公司现金回款32,900.81万元,票据回款31,979.60万元。其中,票据回款比2019年增长16,444.20万元。主要原因系公司业务规模快速增长,2020年9月30日公司应收账款较期初大幅增加;同时随着公司产品结构的变化,外销收入减少,内销收入占比大幅提高,国内客户多采用票据结算。因此 2020年1-9月与经营活动有关的现金流入减少。

资产负债率远高于同行

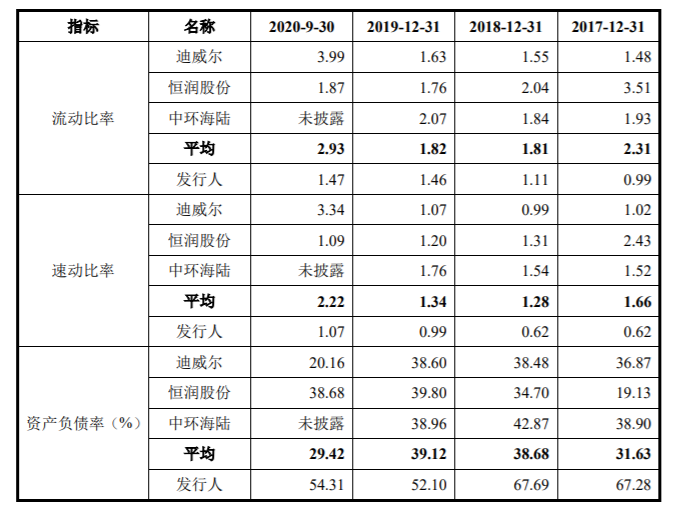

招股书(上会稿)显示,报告期各期末,海锅股份流动比率分别为0.99、1.11、1.46和1.47;速动比率分别为0.62、0.62、0.99和1.07,资产负债率(合并)分别为67.28%、67.69%、52.10%和54.31%。

报告期内,公司流动比率及速动比率有所提高,但仍远低于同行业可比公司平均水平;资产负债率则远高于同行业可比公司平均水平。

海锅股份对此表示,主要原因系公司固定资产投资增加,生产规模扩张,资金需求量大,但融资渠道相对单一,主要通过增加流动负债来满足公司固定资产投资增加以及业务规模扩大带来的资金需求,因此导致银行借款规模较大,整体负债水平较高。

界面新闻记者还发现,海锅股份与合作银行长期以来保持稳定的合作关系,能从银行获得较好的信用支持,银行授信额度较高。截止2020年9月30日,公司与农业银行、兴业银行、交通银行等银行签订综合授信协议,贷款授信额度合计约 3.51亿元,现已使用授信额度21,259.80万元。

评论