文|雷达财经 梁春富

编辑|深海

2020年是富力地产专注“去杠杆”、降负债的一年,公司先后出售了河南建业富居投资有限公司10%股权、广州富力国际空港综合物流园70%权益、若干项目的部分权益,但依然三道红线“全踩”。

3月25日,富力地产发布2020年年度业绩公告,截止2020年底,公司总负债降低374.1亿元,期末净负债率大幅下降69个百分点至130%;剔除预收款后的资产负债率为76.7%,同比下降2.8个百分点。

不过,同步降低的还有总营业额和毛利率。年报显示,公司去年实现营收858.9亿元,同比下降5.43%;净利润为91.5亿元,同比下降9.38%;毛利润为203.9亿元,同比下跌31.52%。非受限现金短债比为0.4,同比微增0.03。而“三道红线”融资新规为,扣除预收款后负债率大于70%、净负债率超过100%、现金短债比小于1倍。富力三条红线全中,归为“红档”。

财报显示,富力2020年实现权益协议销售额1387.9亿元,不论是对比2018年的1311亿元,还是2019年的1382亿元,都只是小幅增长,1500亿元的销售目标也再次落空。

截至2020年末,富力尚未偿还贷款总额为1597.3亿元。一年内、一年至五年内及五年后到期的分别占负债总额的40%、47%及13%。据此计算,2021年富力需要偿还638.92亿元的高额负债。

财报还显示,富力2020年正式员工数量减少23481人,同比减少近四成。

断尾求生

在经历了2020年上半年的新冠疫情冲击,下半年“三道红线”压身、融资监管环境收紧的重重压力下,国内的房地产企业在去年的主基调大都是“去杠杆”、减负债。

富力也不例外。

2020年1月份,富力以10亿元代价向建业地产出售河南建业富居投资有限公司10%股权,并由此将郑州高新区五龙口村、花园口镇两个开发超过5年的旧城改造项目出表;8月份,富力向黑石关联的基金出售广州富力国际空港综合物流园70%权益,回血63亿元;2020年四季度,富力地产出售若干项目的部分权益共变现约40亿元。

另外,富力还质押了大批项目,套现以解燃眉之急。2020年12月相继将七家公司股权质押给平安系公司、光大银行和五矿信托。进入2021年,富力地产再次将旗下富力兴盛置业的部分股权出质予广州市城投,出质股权数额162.5万元。

不仅如此,业绩会上,达标心切的李思廉表示:“价钱合适将继续出售资产,包括现有的投资物业、商场、写字楼、酒店。”

李思廉表示,只要出售了这些项目的合理比例,对出表有非常好的帮助。

但是售卖资产,也导致了富力地产员工人数大幅减少。截止2020年底,富力正式员工人数约为38824人,而2019年员工人数为62305人,缩减近4成。

此外,富力还通过股权融资“输血”。2020年,富力完成发行新H股补充权益资本这一重大融资活动,按每股9.82港元发行2.57亿股的新股,募集资金总额为25.24亿港元。这也让富力缓了一大口气。

截图自富力年报

富力地产还透露,对于有大量资金投入的现有及未来项目,其将寻求达成更多策略性合作,在继续发展该类项目的情况下降低资金需求。截至2020年底,富力通过购地策略、资产出售以及股份增发等措施,已削减债务达374亿元。其中,削减或再融资的债务包括境内债券236亿元、信托及境内银行贷款119亿元和离岸债券及离岸贷款19亿元。

按照富力的计划,今年末将完成消灭1-2条红线,2022年末降至“绿档”。

去库存、打折抢收 导致毛利大跌

降低负债,还需要保证公司营收稳定,对于房企而言,即是房子要卖得出去,回款也要加快。

为此,富力使出了浑身解数。富力透露,2020年公司通过促销售、去库存、抓回款、控支出等方式,使得经营活动产生的现金流量转为正数。其中,回款率从2019年的低于70%增长到2020年的78%。

但在物业销售方面,2020年公司入账均价同比下降11%至8600元/平米。这主要是由于去年富力卖出去的房子有相当一部分是“存货”,均价较低,这些存货的销售金额入账之后则导致了入账均价下降。

财报显示,2020年富力的入账面积为917万平米,其中有30%即275万平米为存货,2019年这一数字为16%。这直接影响到了富力的销售毛利率。李思廉在业绩会上表示:“2020年,库存卖了205亿,毛利大约为14%,剩下部分的毛利为29.1%。”

除了出库存,富力还在去年年底突击打折抢收。12月底,富力传出内部75折售房的消息。当月,富力完成合约销售215亿元,环比增长47%,同比增幅达到20%。

总体来看,2020年富力地产的营业额相比去年同期减少49.22亿元,销售成本却相比2019年上升44.62亿元。

多重作用下,2020年富力地产毛利润为203.9亿元,同比下跌31.52%,毛利率为23.7%,同比下降9个百分点;净利润减少9.38%至91.5亿元,净利率为10.6%。

值得一提的是,最近两年富力的销售增速已经明显放缓。2017年-2020年,富力分别实现合约销售818.6亿、1310.6亿、1381.9亿和1387.9%,同比增速分别为35%、60%、5%和0.4%。

事实上,早前2017年完成和王健林的“世纪交易”后,李思廉就提出2020年实现3000亿元销售额的目标。

但在连续两年失约后,在今年业绩会上,李思廉对3000亿闭口不谈,表示2021年的销售目标为1500亿元,同比增长约8%。

富力预计可售资源2700亿元,去化率需要达到55%才能达成目标。

拿不到便宜钱

对于踩中三条红线的房企来说,从银行手里拿不到便宜的钱是个老大难的问题。

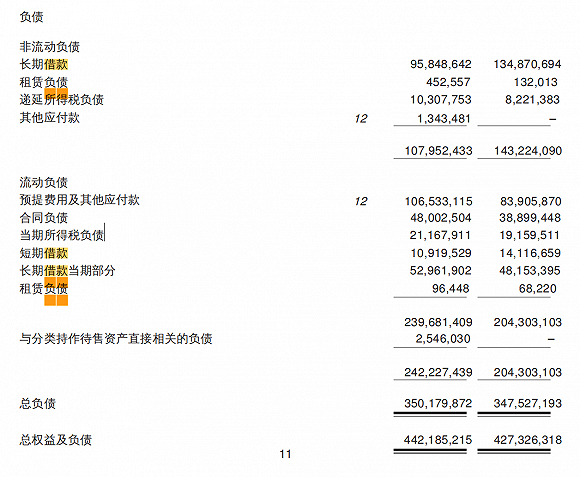

年报显示,截至2020年末,富力尚未偿还贷款总额为1597.3亿元,借款来源包括银行贷款、离岸美元优先票据、境内债券、信托贷款以及其他,分别占51%、22%、12%及15%。

截图自富力年报

其中,一年内、一年至五年内及五年后到期的分别占负债总额的40%、47%及13%。也就是说,2021年富力仍需要偿还638.92亿元的高额负债,偿债压力不小。

负债压力下,今年富力还是走的“借新债还旧债”的老路子,且大都是利率较高的美元优先票据、企业债券。2021年1月,富力宣布将发行一笔5亿美元的债券,2023年到期,年利率11.75%。

2021年2月24日,富力地产发布公告称,将发行一笔本金金额为3.25亿美元,利率为11.625%,期限为到2024年到期的美元票据,拟将票据发行所得款项净额用于将在一年内到期的中长期债务再融资。

3月10日,富力再次发布公告称,将债券“16富力05”的票面利率由3.95%调整至7%,调整后起息日为2021年4月7日,发行总额9.5亿元,发行期限为7年。

这也反映出了富力所面临的流动性压力以及再融资压力之大。年报显示,其2019年平均利率为6.6%、2020年平均利率为6.9%。

钱紧之下,富力对于拿地更为谨慎。李思廉业绩会上强调:“将尽量少参与招拍挂,集中做旧改项目。”

2020年,富力仅在12个城市拿下16幅土地,地价总计118亿元,平均地价为3100元/平米。其中,一二线城市占83%,三线及其他城市占17%。年内,新增权益土地储备386万平方米,货值约730亿元。

相比于其他销售额排在前二十的房企而言,富力去年拿地很克制,这也导致了富力的土地储备有所下降。年报显示,截止2020年底,富力的土地储备可售建筑面积约为5190万平米,比2019年的5790万平米少了600万平方米。

因而,以旧改起家的富力今年将更多地回归老本行,通过城市更新项目拿地。2020年,富力已经签约了中山下闸片区、广州南沙大同村、广州海珠赤沙村、广州番禺石壁一二三四村以及广州天河吉山村等多个旧村改造项目。

公开数据显示,富力目前已签约城市更新合作项目规划总建筑面积超8000万平米,可售面积超4100万平方米,货值超过12000亿元。而富力60%以上的城市更新项目仍是位于大湾区,曾经风风火火的“华南五虎”,这么多年了还是在原地打转。

然而,随着房地产行业存量竞争时代的到来,城市更新政策不断完善,近半数销售百强房企已经瞄准城市更新项目,市场竞争也在逐步加剧。 尤其是如今大湾区的城市更新项目成了房企眼中的“香饽饽”,恒大、“旧改大王”佳兆业、保利等规模房企等都在布局。其中恒大在大湾区拥有城市更新项目123个,未来总建筑面积超7800万平方米,总货值近1.5万亿元。

此外,城市更新项目相对回款周期更长,对于债务压顶的富力而言自然不能全盘仰仗,公司在财报中也坦言:“城市更新项目需要更长的转换时间,因此,本集团将继续寻求其他具较短发展周期的土地储备补充机会。”

对于富力的后续发展,雷达财经将继续关注。

雷达财经(ID:leidacj)

评论