记者 |

编辑 | 葛韵飞

3月29日开盘,分众传媒(002027.SZ)股价一度闪崩,接近跌停。截至当日收盘,公司股价收于9.47元/股,股价下跌6.24%,相较当日上证指数上涨0.5%显得十分另类。后一个交易日股价上涨2.75%。

分众传媒的闪崩令诸多投资者“摸不着头脑”。这家千亿市值的A股最大传媒白马股,为何突遭市场血洗?在公司此前业绩频频利好的背后,又有什么不为人知的故事?

净利大增背后

3月24日,分众传媒便发布2020年业绩快报,数据显示2020年公司实现营业收入120.97亿元,较2019年同比下降0.32%;实现归属于上市公司股东净利润40.04亿元,同比上升113.55%。

分众传媒净利润大幅提升的主要原因是成本端的下降,但这本身并不具有可持续性。疫情期间,各地影院停业未发生影院媒体租赁成本,2020年公司影院业务的租赁成本较上年大幅减少了10.39亿元,降幅为81.73%。目前我国疫情已基本控制,相关租赁成本预计未来将恢复。

此外,公司税费受国家政策影响,优惠减半,由此前的3%降为1.5%,因此公司2020年营业税金及附加较去年减少2.19亿元,降幅为77.39%。

分众传媒2021年第一季度净利润大增仅是表面现象。公司在披露2020年业绩快报的同时,也披露了第一季度业绩预告。数据显示公司预计2021年第一季度实现归属净利润12.2亿元至13.8亿元,相较2020年第一季度的3789万元同比大增3120.08%至3542.39%。

分众传媒2021年第一季度业绩难言优异,基数较低才是导致业绩大增的真正原因。众传媒此前已连续2年一季度业绩大幅滑坡。2019年第一季度公司净利润为3.4亿元,相较2018年第一季度的12.07亿元下滑71.83%,主要原因是彼时公司在转型,面对同行的竞争,公司处于大幅扩张电梯类媒体资源阶段,导致其在媒体资源租金、设备折旧、人工成本及运营维护成本等同比均有较大幅度增长。而2020年第一季度公司净利润仅为0.38亿元,主要受疫情因素影响。

在扣除这两年的“非常规”数据以后,公司2021年Q1业绩(取业绩预告中间值即13亿元)和2018年Q1业绩比较,公司净利润仅增长7.71%,而对比其26倍滚动市盈率(2021年Q1按照13亿净利估算),公司估值难以匹配个位数的增速。

突遭黑天鹅

在线教育黑天鹅事件是此次分众传媒大跌的直接原因。

今年以在线教育为代表的校外委培主旋律将是监管,而上周末市场便流传相关教育监管机构已召开最终审定会,预计将会对在线教育进行约束,其中包括对其广告业务进行限制。与此同时,有部分主流媒体已于2月底悄然撤下或者减少在线教育相关广告量。

美股在线教育头部公司的大跌似乎印证了市场的传言。新东方(EDU.N)、好未来(TAL.N)股价于3月26日分别下跌11.12%、7.44%,而跟谁学(GSX.N)股价更是下跌41.56%,几近腰斩。虽然目前仍无法确认在线教育相关规范细则,但未来新一轮在线教育行业的监管规范和整顿预计将到来。

今年在线教育或将遭遇严监管,其中包括对其广告业务进行限制。有部分主流媒体已于2月底悄然撤下或者减少在线教育相关广告量。

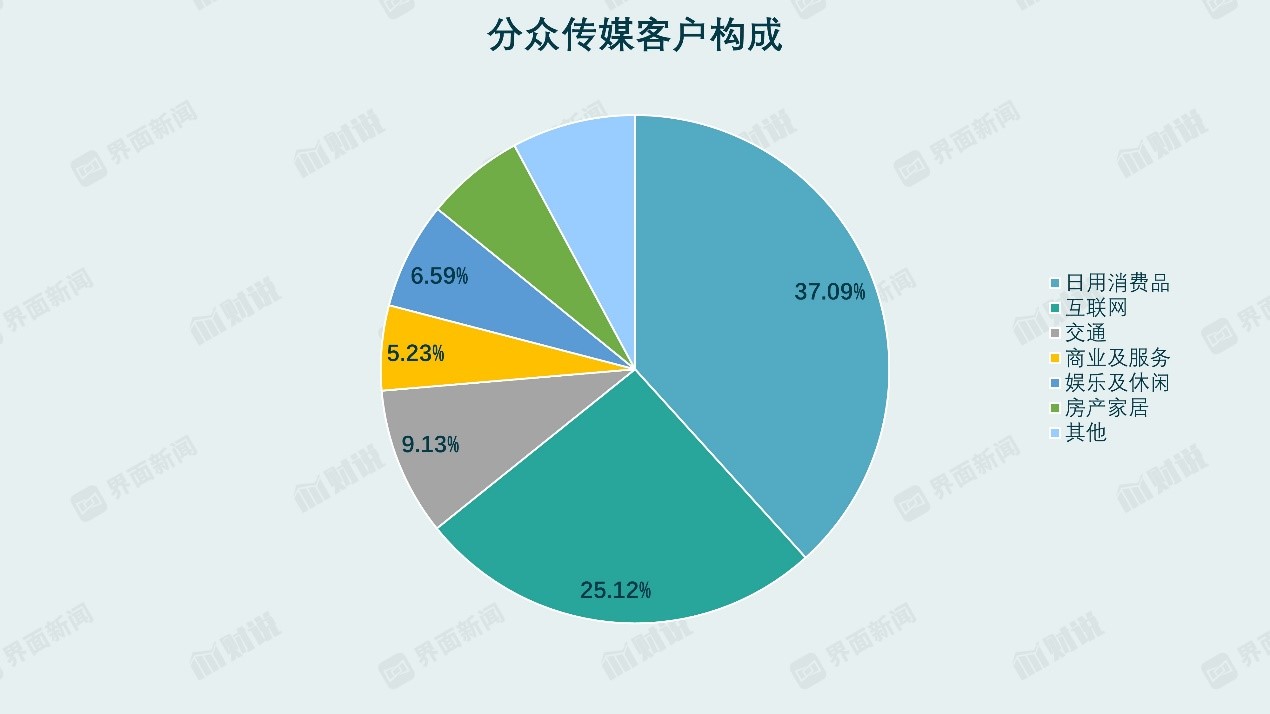

从客户结构来看,分众传媒第一大客户为日用消费品,此前市场预期随着东京奥运会的临近,主要广告投放主日用消费品将加大投放力度。然而目前东京奥运会大概率取消现场观众,缩减相关人员,其相关品牌价值和市场影响度相较以往预计将减弱,由此对于消费品广告主的投放热情值得市场担忧。而第二大客户互联网行业目前已逐渐稳定,其投放力度相较以往预计也将大打折扣。

更大的影响在于长期。近一年来,在线教育作为分众传媒新兴升起的主要客户群之一,其投放意愿较为强烈,因此所带来的毛利较高,未来一旦缺失,对分众传媒毛利将产生一定影响。这部分客户预计对分众传媒总体净利润的影响在5%至10%之间。

投资者需要恐慌吗?

前有业绩“斑点”,后有下滑之忧,分众传媒的大跌在情理之中。但是投资者需要恐慌吗?

昨日大跌之后,分众传媒市值约为1390亿元,按照披露的2020年业绩快报,分众传媒目前的滚动市盈率达到了26倍。结合近5年分众传媒25倍左右的估值中枢,目前的估值处于合理区间,面对未来不必过于悲观。

评论