记者 | 李昊

如火如荼的新能源汽车行业又迎来了新的制造业“大腕”加入。工业富联(601138.SH)在最新披露的2020年年度报告中提出,“2021年,我们将新能源汽车列入公司重要战略方向”。

3月30日,工业富联证券事务部回应界面新闻表示,公司将从三个方向切入新能源汽车行业。一是汽车精密零部件的生产;二是汽车通讯模块的生产,以物联网和车载系统切入车联网;三是对汽车厂的灯塔工厂赋能,对合作汽车工厂进行自动化改造,参与新建厂区设计等。“目前已有合作的汽车企业有广汽、敏实等。”上述人士透露。

根据2020年工业富联年报,公司报告期实现营业收入4317.86亿元,同比上升5.65%;实现归属于上市公司股东的净利润174.31亿元,同比下降6.32%。对这种增收不增利的情况,公司解释称,由于新冠疫情导致的一次性防疫成本增加,此项支出为10.8亿元;同时受年底汇率波动的影响,利润小幅下滑。

业绩披露的第二个交易日,工业富联股价大涨5.20%,收于14.36元/股,单日市值增加超140亿元至2854亿元,不过较上市之初的超过5000亿元市值仍有较大差距。

市场对工业富联的看好或许更多地来自于进军新能源汽车领域的预期。

就新能源汽车方向,工业富联董事长李军旗在年报中表示,公司将集合公司核心技术优势,以高端精密制造的技术、灯塔工厂的模式进军新能源汽车核心零部件的智能制造,以物联网和车载系统切入车联网,力争在汽车领域为公司提供新的增长动能。

具体而言,包括在生产制造上,进入EV(电动汽车)核心零部件新领域,努力实现电动车的轻量化及精密化;在市场拓展上,计划持续扩张车载影音多媒体及车联网系统的市场规模和影响力。

工业富联需要寻找“新增长动能”的意愿已十分强烈,毕竟现有3C业务市场的增长已相对乏力,且毛利率处于下降趋势。

3C电子产品为工业富联的主营业务,占比常年超过99%。这一业务营业收入在2019年曾有小幅下滑,2020年实现了增长。2018年至2020年工业富联3C电子产品的毛利率分别为8.54%、8.35%和8.29%,呈逐年下降的趋势,让利润并不丰厚的公司愈发难以实现正向增长。

尤其与同类公司相比,工业富联2020年营收和净利润增长显得更为缓慢。

同为苹果产业链的歌尔股份(002241.SZ)年报显示,营收同比增长64.29%,实现归属于上市公司股东的净利润同比增长122.41%;立讯精密(002475)营收同比增长46.95%,归属于上市公司股东的净利润同比增长53.44%。

工业富联虽然体量较大,但个位数的增幅已显示出增速有所乏力,公司急需寻找新的增长点。

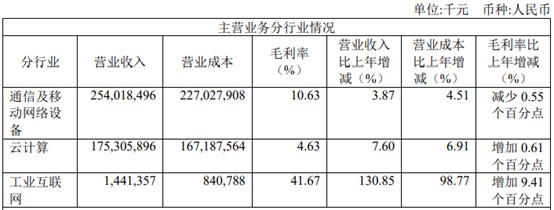

工业富联3C电子产品分为通信及移动网络设备、云计算、工业互联网三大类,三项业务均有上升。其中通信及移动网络设备占比近六成,云计算占比超四成。

值得一提的是工业互联网业务,这一业务在2019年年报中还是“科技服务”业务。2020年,这一业务同比增长130.85%后仍仅有14.41亿元,体量不足总营收的1个百分点。

然而,年报显示,工业富联目前已在超过50家重要客户落地了工业互联网服务,包括敏实集团、中信戴卡、中车集团、广汽新能源、新华医疗及海鸥住工等,领域横跨汽车及零部件、家装卫浴、烟草、水泥、纺织及能源等行业。

工业富联对界面新闻透露的广汽新能源和敏实集团均来自于工业互联网这一业务领域。可以预见的是,公司2021年工业互联网业务增速或进一步提升,营收占比将突破当下的微量比列。

近期随着欧菲光(002456.SZ)被剔除苹果供应链消息的落地,苹果概念股一蹶不振。市场也对苹果概念股对苹果公司的高依赖表示忧虑。

不知是出于主动还是被动,工业富联也一定程度上降低了对大客户的依赖。智能手机产品方面,其年报称“过往集中于少量主要机型,在目前市场需求多样化的趋势下逐渐分散”。公司目前客户包括苹果、华为、联想、诺基亚等多家手机公司。2020年公司前五名客户销售额2764.12亿元,占年度销售总额64%;与2019年同期前五名客户占销售额的71%有所下降。

苹果产业链不确定性渐显,进军新能源汽车行业能助力工业富联市值回到两年前上市时的巅峰吗?

评论