文 | 李翀

3月22日,陕西旅游文化产业股份有限公司(以下简称“陕西旅游”)发布了2020年年度报告。

报告显示,2020年受疫情影响,接待游客量大幅下降所致,陕西旅游的营业收入同比减少了52.38%,降至3.03亿元,净利润2477.84万元,同比减少83.23%。

2020年,对于旅游业来说,是一场挥之不去的梦魇。陕西旅游营收降幅超一半,利润减少83%,这样的业绩让人并不意外。通过其年报,从数据背后透视陕西旅游发展现状。

主营业务单一待改善

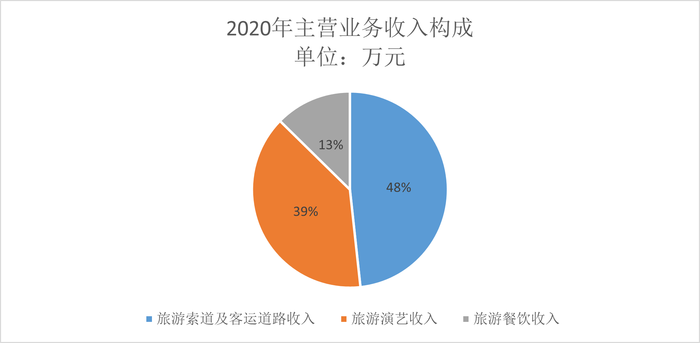

陕西旅游主要业务包括演艺、索道、餐饮三大版块,尽管2020年三大业务收入同时减少,但索道业务贡献的收入也接近了一半。主营业务单一,过度依靠索道业务,这个问题令其未来市场竞争力打上问号,陕西旅游若想要赢得未来,需要在索道业务外,积极开拓更多的盈利性业务。

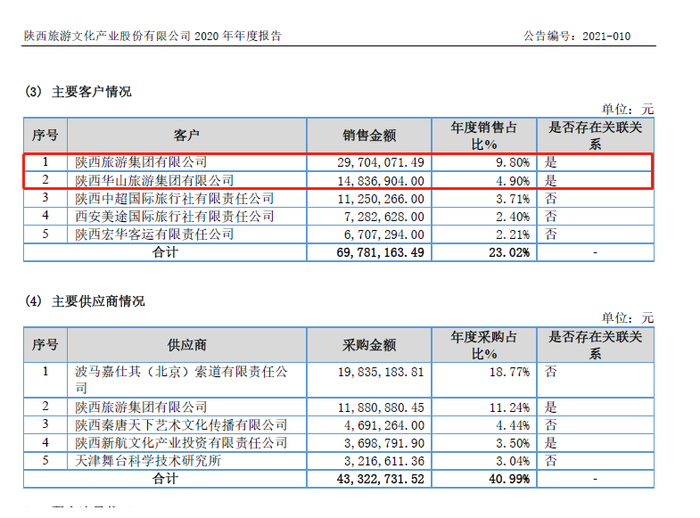

除此,年报显示,陕西旅游的前5大客户销售额占年度收入的23%,其中有14.7%的收入来源于2个关联公司:陕西旅游集团和陕西华山旅游集团,意味着排在前5位的营收额中,超过6成的业绩来源于关联方,陕西旅游集团在稳居其第一大销售客户的同时还担任重要供应商,占年度采购额的11.2%。由此可见,陕西旅游的独立经营、持续盈利能力仍待观察。

成本优势减弱

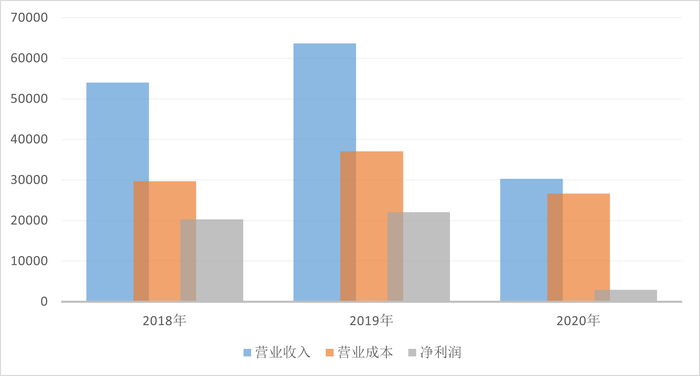

从陕西旅游连续三年来年报的利润表来看:

2018年收入5.4亿,成本2.97亿;

2019年收入6.37亿,成本3.7亿;

2020年收入3.03亿,成本2.7亿;

通过数据对比,可以看出陕西旅游去年的收入降幅达52%,成本降幅却只有27%,疫情影响景区关闭和限流,营业时间和客流减少的同时,成本也应随之减少,但数据显示,陕西旅游的成本降幅与营收降幅相差近一倍,说明成本控制能力尚需加强。

管理运营能力面临市场挑战

仅从年报数据判定陕西旅游经营能力过于片面,界面陕西对陕西旅游及其关联方的运营情况做了相关调查。

陕西旅游控股股东为陕西旅游集团有限公司(简称“陕旅集团”),持股比例达47.59%。陕旅集团作为陕西旅游行业的头部企业,拥有丰富的优质旅游资源。近年来,陕旅集团在演艺、赛事和主题公园等方面都取得了一定业绩,也曾试图创新营销寻求突破,但效果却适得其反。让人记忆由新的是“妲己代言周原”事件,引发舆论一片哗然。

2020年3月,陕旅集团官网发布,陕西省委巡视组对陕旅集团反馈巡视问题整改通报:下属个别公司总经理未担任党委职务,却经常召集主持党委会;集团资产负债率高,中长期债务风险大;项目投资风险凸显,诸葛古镇项目无投审会记录,党委会对长达117页的项目材料讨论不充分、决策不严谨;党员管理不到位,下属单位党委违规恢复脱离党组织17年的党员党籍,非党干部从事党务工作,个别党支部由2名非党干部负责党建工作,支委会由非党人员记录.......

从通报中可以看出,作为陕西旅游行业的领军国企,党务工作和经营管理都有待规范。经查询,陕西旅游的领导团队,全部来自陕旅集团,管理必然承袭陕旅集团模式。那么要想冲进主板,陕西旅游的运营水平和专业能力就需快速提高,以适应资本市场的激烈竞争。

再冲主板,能否如愿

作为陕西旅游的控股股东,谋求上市方面,陕旅集团可谓动作频频。

1999年,首次运作旅游资产上市搁浅后,陕旅集团选择与“中信系”联姻,意欲再谋旗下资产IPO。

2017年,陕西旅游挂牌新三板,不足半年,就筹划转板IPO。同年7月报送了上市辅导备案材料,但后来不了了之。

2020年12月,再次宣布准备主板上市。

2020年,疫情对陕西旅游影响惨重,急于杀进资本市场“融资回血”的心情可以理解,但诸多问题也急需化解。

评论