记者 |

编辑 | 昝慧昉

“牙膏第一股”终于结束了它连亏14年的悲惨历程。

3月30日,两面针(600249.SH)发布2020年财报。期内,公司实现营业收入6.85亿元,同比减少42.24%;归属于上市公司股东的净利润为5800.63万元,对比上年同期净亏损5380.54万元,实现扭亏为盈。归属于上市公司股东的扣除非经常性损益的净利润90.21万元,而2019年扣非净利润为亏损1.195亿元。

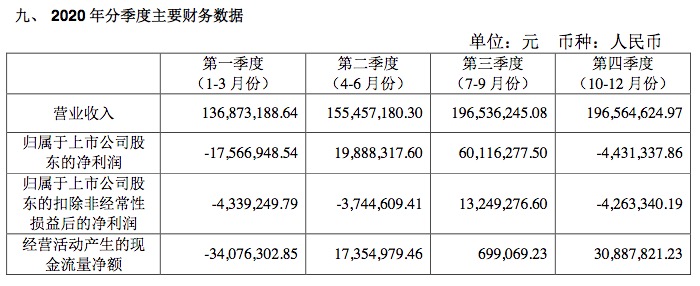

对于营收下滑,两面针在公告中给出的解释是:一季度由于新冠疫情的影响,停工停产较为严重,故营业收入及归属于上市公司股东的净利润等各项指标均低于后三季度。同时,由于销售收入下降,销售收款也较低,当季经营活动产生的现金流量也低于后三季度。三、四季度销售收入基本恢复正常水平。

扭亏为盈无疑能让两面针松一口气。此前的十多年里,这家公司的业绩数据一直不怎么好看。

两面针公司的前身是柳州市牙膏厂,1994年改制为股份制公司,柳州市国资局是其第一大股东。2004年,两面针顶着“牙膏第一股”的光环登陆A股,却遭遇了“上市即高峰”的魔咒。

中国牙膏市场上,国产牙膏品牌不断被外资牙膏品牌挤压,两面针主打的中药牙膏市场,也因为云南白药牙膏份额增长而不断压缩。从2006年开始,两面针开始走多元经营路线,除了主营业务牙膏外,陆续投资了其他产业——2007年投资房地产、糖业,2008年开始生产酒店用品,2009年又涉足了纸业。

但事实证明,两面针玩不转多元化。

其后期涉足的产业大多处于亏损状态,旗下纸品公司2018年净利润亏损4554.03万元,房地产开公司净利润亏损169.64万元。

与此同时,两面针的主业也出现了持续滑坡。其在家用牙膏市场的份额不断缩小。2000年初,两面针牙膏的市占率均超过10%,最高曾在2002年达到16.3%。但走到2016年,两面针家用牙膏的市占率已不足1%。

家用牙膏市场受挫后,两面针只能在酒店用品牙膏这一细分领域寻找机会。其子公司江苏实业公司拥有最大的旅游牙膏生产基地,品牌在经济商务型酒店领域影响力较大。不过,酒店牙膏利润微薄,带来的收入增长也相当有限。

2006年起,两面针的扣非净利润开始亏损,到2019年已经连亏14年。

深陷危机的两面针最终决定缩减业务范围。2019年12月,两面针完成重大资产交易,在剥离了纸业板块(纸品、纸业公司)及房地产板块(房开公司)后,公司业务包括日化、医药两个板块,日化包含口腔护理产品、个人洗护、酒店日用品等,医药板块包括氨咖黄敏胶囊、银杏叶片等药品的生产销售。

财报显示,日化产品依然是两面针营业收入的主要来源。2020年,其日化产品的营业收入为5.8亿元,同比下滑19.52%。营收占比为85.7%,毛利率为22.6%。同期,公司医药产品营业收入7940.32万元,同比下降27.10%,毛利率为37.60%。

受疫情和国家《固体废料污染环境防治法》(2020修订实施)、2020“限塑令”等政策影响,酒店用品行业受到一定的冲击,两面针的旅游牙膏业务自然也未能幸免。财报显示,两面针主要牙膏产品的销量中,旅游牙膏的生产量比去年下滑了20.3%,销售量下滑了19.5%。

在包括家用牙膏在内的口腔护理品类里,2020年两面针继续以中药技术为研发核心,推出了紫荆花牙膏、养护袋装漱口水、全新升级的9款中药养护系列牙膏等产品,同时在产品包装上做改进,以贴近年轻人的审美和喜好。这些举措已初见成效,2020年,其家用牙膏的销量同比上升了7.92%。

不过,从上市之初就主打中草药牙膏的云南白药,目前已牢牢占据了中草药牙膏市场的老大位置,在牙膏市场的份额超过20%。两面针想以同样的定位去争夺市场,难度很大。

评论