文|经观财经眼

2020年的银行财报渐渐浮出水面,无锡银行的营业收入为38.96亿元,同比增加10.06%,归属上市公司的净利润为13.12亿元,增幅为4.96%。

除此之外,无锡银行的不良贷款率为1.1%,较年初减少0.11%,拨备覆盖率355.88%,同比增加了67.7%。

无锡银行表面上看依旧稳定,只不过增速已大不如前!要知道2019年,无锡银行的净利润同比增加了14.07%!

除此之外,无锡银行还有很多令人担忧的地方。

一、一级资本不够了?

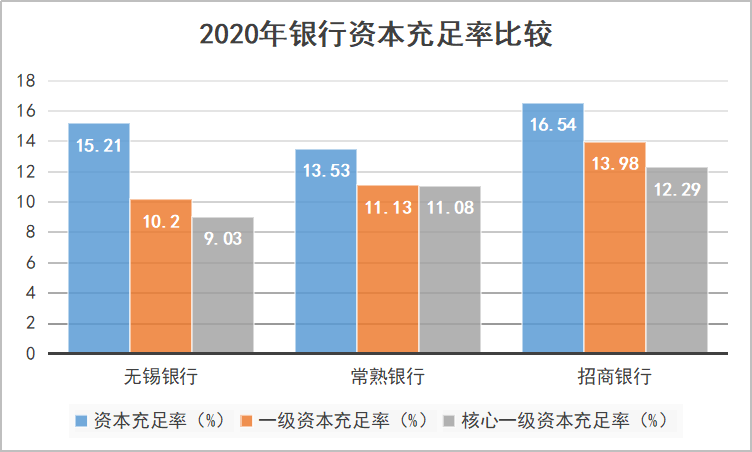

2020年,无锡银行的资本充足率又下降了。

截至2020年12月31日,无锡银行的资本充足率为15.21%,同比下降0.64%,一级资本充足率为10.20%,与上年持平,核心一级资本充足率为9.03%,较上年下降了1.17%。

现行监管标准中,农商行的资本充足率、一级资本充足率和核心一级资本充足率的最低要求分别10.5%、8.5%和7.5%。

招商银行的这三项指标比无锡银行要高出2-3个点。

当然跨行比较有点不公平,农商行还是要和农商行比较。

无锡银行的资本充足率超过同时农商行的常熟银行,但一级资本充足率和核心资本充足率却远远小于常熟银行。

很明显,无锡银行的一级资本不及常熟银行,才造成这个尴尬的局面。

为了改善一级资本的充足率,无锡银行在过去的一年里,想了不少办法来填补这个缺陷。

定增、配股、可转债,无锡银行一直在积极地补充一级资本。2020年12月向银行间债券市场发行了15亿元的无固定期限资本债券。

尴尬的是,无锡银行的可转债转股价格屡次下调,由2018年发行时的8.9元/股,到2020年6月的5.79元/股,价格降了近3成。

二、ROE下降为哪般?

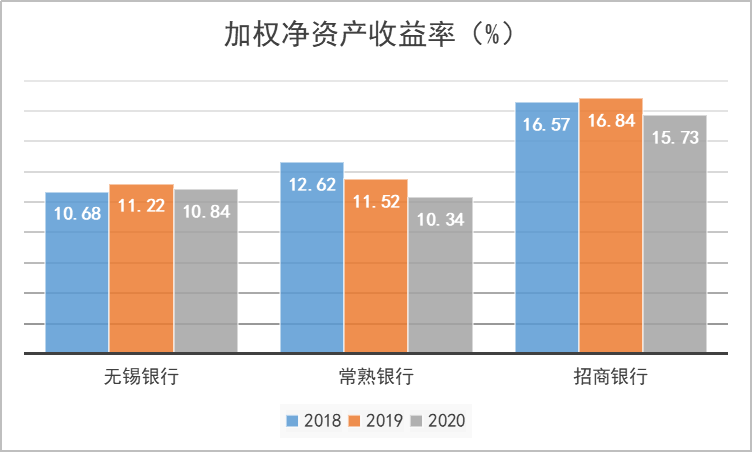

投资界有一个公认的标准,值得重仓的股票,净资产收益率要在15%以上。

银行股向来是不受重视的差等生,通常达不到这个标准,能创造佳绩的一般是招行这种股份制大行或者国有银行,农商行无锡银行常年在11%左右徘徊。

无锡银行2020年财报中,净资产收益率同比下降0.38%。这也不值得意外,2020年几乎所有银行的ROE都下滑了。

影响最大的因素是疫情影响下经济增长速度普遍下滑,虽然在这抗疫攻坚的一年中国经济相对于世界水平更高,但比起过去五年的增长速度来说,呈下行趋势。

还有一个原因则是银行界的内卷加剧。截止2020年12月31日,中国有4604家金融机构,比2016年增加了196家。

又要找客户,又要争存款,又要贷出去,利润再高的行业也有内卷的困境。2020年末中国的银行数量就比2019年年末少了三家。

各家银行纷纷使出浑身解数,网商银行崛起、新零售成为市场宠儿,躺着挣钱的银行也不好挣钱了!

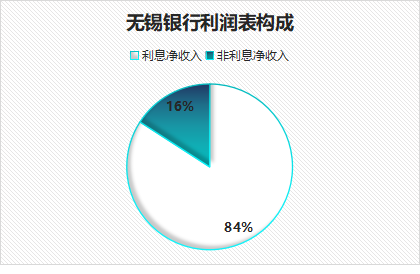

银行的利润由利息净收入和非利息净收入构成。

从利润表可以看到无锡银行的利息净收入占比84%,招商银行的这一项目数据为63.7%,因此,过多依靠利息净收入的无锡银行,资产结构已经到了一个不平衡的状态。

而利息收入中,无锡银行65.43%的利息收入来源于发放贷款及垫款利息收入,这其中公司贷款和垫款又占据了四分之三,可以说无锡银行又一次将成长的前提,压在当地经济的发展上了,这是农商行无可避免的命运。

前面分析江阴银行的时候也说过,地方经济发展则农商行会好,地方经济下行则农商行势必倒退。这样看来,无锡银行也无法摆脱当地经济对其的桎梏。

三、如何留住大股东?

无锡银行连续多年以来,都是每10股派送现金股利1.8元(含税),稳定的分红比例很暖投资者的心。

但大股东的减持,一直在寒投资者的心。

去年12月9日,万新机械已通过大宗交易方式减持股份900万股。2021年3月24日,无锡银行的大股东万新机械减持时间过半,持股比例由5.53%降至5.01%。

这不是万新机械首次减持,持股比例已从最开始的6.3%减少至5.01%,减持比例1.29%。

股东们争先恐后地减持,恐怕与无锡银行负债加剧有关。

2020年,无锡银行逾期90天及逾期90天到360天的贷款急剧上升,同比增加了39.89%和109%,假以时日,造成坏账的风险很大。

为了留住分散的大股东,无锡银行在2020年中,质押了前十名股东里的4名股东的部分股份。包括无锡市兴达尼龙有限公司、无锡市神伟化工有限公司、无锡市银宝印铁有限公司、无锡市太平洋化肥有限公司。

在过去的五年里,银行板块的年化收益在5%左右,盘大根深,银行板块早该受到重视。而江浙地区的城商行、农商行,凭借地方经济优势,水涨船高。

但过了封禁期之后,用什么来留住大股东呢?

这或许是所有农商行应该思考的问题。

评论