记者 |

4月2日,艾瑞咨询发布《2021年中国教育培训行业发展趋势报告》(下称报告),报告对启蒙教育、国际教育、教育科技、OMO等领域进行了数据调研及深度分析。

低龄儿童教育成流量新战场

自K12教育赛道格局基本确立后,教育风口逐渐前移,以启蒙英语为代表的低龄儿童教育赛道开始兴起,占据教育领域新的流量入口。

日前,数理思维品牌火花思维被传即将赴美IPO,募集资金2亿-3亿美元。而原本在K12战场厮杀的跟谁学、学而思、猿辅导、作业帮,也分别推出启蒙教育品牌小早启蒙、小猴AI课、斑马AI课、鸭鸭AI课。

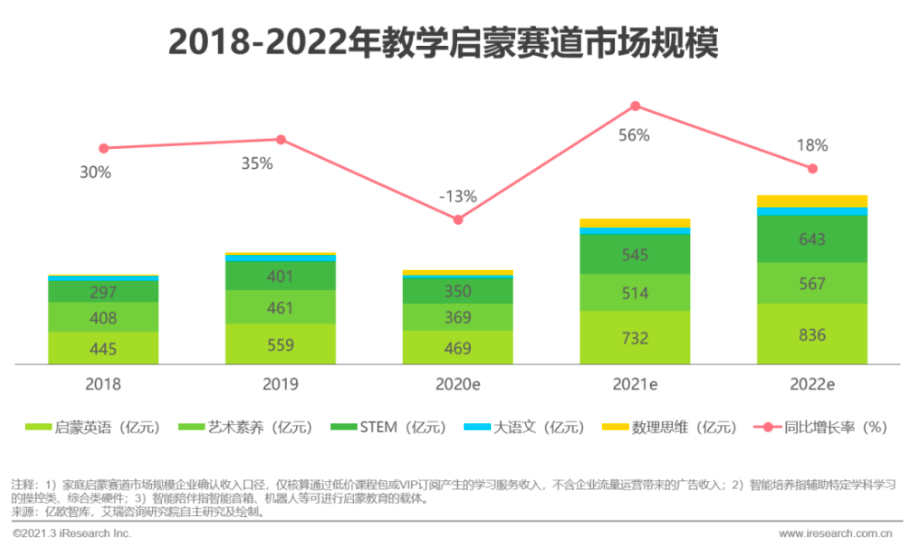

2020年启蒙教育市场规模达千亿级,学科教学启蒙占主导。艾瑞报告显示,启蒙英语的市场规模最大,高达469亿;艺术素养和STEM教育的规模分别为369亿、350亿。

据国家统计局统计,目前我国0-6岁儿童的整体规模在亿级左右。据亿欧智库预测,中国在线启蒙市场整体规模在2019年约在460亿至800亿元之间,到2025年在线启蒙市场整体规模将达到1000亿至1800亿元之间。

整个在线教育行业的获客压力越来越大。“这两年,由于大家对流量的渴求,在整个信息流平台的竞价模型下,导致获客成本一路升高。”伴鱼创始人兼CEO黄河在去年年底的媒体沟通会上说道。

黄河以AI课的投放为例,年初时,整个AI课行业一个小课包的获客成本大约是200多块钱,但是到现在,已经涨到1000块钱左右。不到一年时间,翻了3-4倍。

启蒙赛道各玩家的获客方式各有侧重,大致的获课渠道主要有三种,分别是流量平台投放、私域流量运营及转介绍。

其中,流量平台投放分为以百度为代表的搜索广告,和以短视频、微信朋友圈为代表的信息流广告。“信息流广告也是目前在线教育行业最重要的效果广告形态。” 报告称。

伴鱼市场部负责人翟磊告诉界面教育:“以前可供选择的渠道可达一二十个,有的渠道价格便宜,有的则稍贵,各家可以选择能接受的范围。但这两年,基本上,头条系和腾讯系占到70%-80%线上流量的份额,第二梯队的占比也不多。”

据第三方数据机构QuestMobile发布的《2020中国移动互联网秋季大报告》的数据显示,若按用户累计在线时长计算产品所占的流量份额,头条系App从去年9月的12%增长到今年9月的15.4%,腾讯系从去年9月的45%降到今年9月的40.9%。

在获客成本不断增长的压力下,公域流量空间厮杀惨烈,私域流量的搭建成为另一条路。

私域流量运营分为微信生态和自有APP两种,前者包括公众号、个人号、朋友圈、社群(妈妈群)直接触达用户;自有APP多为免费或低价,形成流量池。

转介绍则主要指“老带新”,即已有正价课学员转介绍新用户,通常对新老学员进行一定赠课、积分奖励。由于转介绍的leads(线索)质量最高且成本低,提升转介绍率为最有效的降低获客成本的方式。

火花思维CEO罗剑在宣布E1轮融资时曾表示,火花思维每月2亿元的收入中,有85%来自现有用户的转介绍。根据火花思维披露,截至2021年1月,其在读学生已超过30万,月营收超过3亿元。

艾瑞表示,现有头部玩家的策略各不相同,巨头或融资能力强的头部玩家,倾向于通过外部投放持续扩大规模,同时制定精细化投放策略并结合转介绍优化成本;部分玩家倾向于通过私域流量导流,在规模和效率间取得平衡,如伴鱼的自有绘本APP。

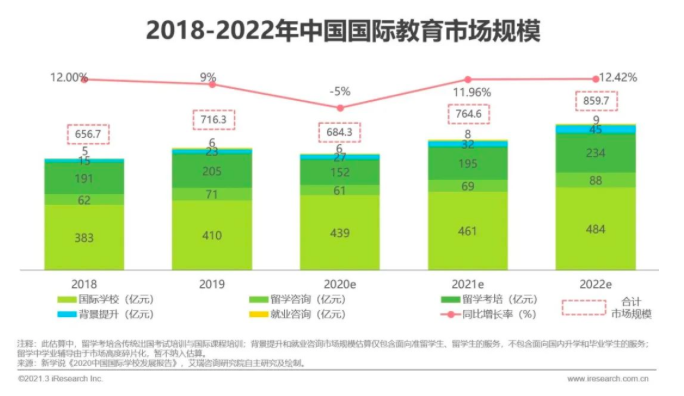

国际教育2020年整体规模近700亿:传统赛道仍为主要组成部分

据艾瑞统计,2020年国际教育的整体规模近700亿,疫情前行业同比增速在10%上下浮动,2020年受疫情影响整体呈负增长。

其中,传统赛道仍为主要组成部分,新兴赛道增长迅速。

传统头部机构依托多年经营形成的品牌口碑和业务布局构成其护城河。其开展的传统服务包括留学考培、留学咨询、国际学校等。

随着留学人群的需求升级,创新型服务诞生,包括国际课程培训、背景提升、就业咨询、留学中学业辅导等,成为传统服务的补充。

据报告数据显示,2020年,使用率最高的产品仍是传统留学服务中的留学考培、留学咨询,两者的使用率分别为65.7%、58.09%。留学中学业辅导、背景提升等创新服务的使用率分别为35.5%、32.5%。

“大型头部机构和中小创新机构互补性强,大机构赋能产业链、与创新机构携手发展是大势所趋。”艾瑞表示。

具体而言,大型头部机构通过多年线下布局、品牌塑造成为国际教育服务的流量入口,同时经营稳定、资金相对充足,但渴望通过新业务驱动增长。

中小型机构在部分新兴赛道或本地化市场占有优势,但规模相对较小、自有流量和资源有限。

大机构通过资源输出赋能产业链、拓展自身业务,小机构借助大机构的资源加速发展,双方的合作将促进生态进一步完善。

当前国际教育面对的压力主要仍为海外疫情对出国留学需求的压制。

艾瑞认为,国际教育市场整体已然触底,同时各类机构也在危机中积极应对、持续创新,预计疫情对国际教育的影响将逐步缩小,并在海外疫情受控后迅速回弹,而后持续稳步发展。

“OMO是教培企业数字化转型与用户需求升级的必然”

“对于机构而言,OMO是实现产品差异化、降低获客成本及加深护城河的关键手段之一。”艾瑞咨询表示。

教育行业OMO模式(Online Merge Offline)是指通过科技革新及组织变革的方式对教育全链条进行重塑,进而实现线上线下融合的商业模式。

尤其是疫情以来,线下教培机构被迫长期停课,线上流量水涨船高,一些头部机构开始探索OMO模式。

以瑞思学科英语(NASDAQ:REDU)为例,该公司自2020年初开始布局OMO,并采用“天网+地网”双网联动的获客策略,促成了获客成本的下降。OMO也将瑞思从2020上半年的亏损中挽救出来

据瑞思半年报以及3月17日发布的四季度及全年财报显示,瑞思2020年上半年亏损高达1.62亿;由三季度开始扭亏为盈,四季度净利润为140万元,但相较去年同期的5110万元,仍跌去97%。

艾瑞报告显示,53%的机构表示疫情结束后会调整为OMO的教学模式。

爱学习教育3月22日发布的《下沉市场K12教育培训行业调研报告》也显示,目前95.6%的机构认同“未来的教育模式一定是OMO”这一观点;2021年,家长选择“线上课为主,线下课为辅”和“只想在线上课”的比例为68%,去年为17%。

但是OMO需要解决的问题也不少。比如,如何将教学全流程有机地进行线上线下融合;如何建立OMO环节中的技术壁垒和数据安全;以及怎样才能既保证良好的用户学习体验,又能发挥线上优势等。

在艾瑞咨询看来,5G、AI、大数据、云计算等新兴技术的广泛应用也将推动教育OMO模式创新。

例如,5G+AI可以更好地实现个性化教学,在5G网络下,学生的学习行为可以被实时捕捉,形成完整的记录,再通过人工智能和大数据的深度分析,实现更高质量的自适应学习。

5G+AR/VR可以改善课堂体验,现阶段基于移动端设备的计算、传输能力可以在云端实现,大幅减少设备体积,甚至实现可穿戴化,学生可以随时随地进行沉浸式学习,有利于提升教学效果。

评论