文|全球财说 潘妍

3月28日,青岛啤酒(600600. SH,00168. HK)发布2020年年度报告。

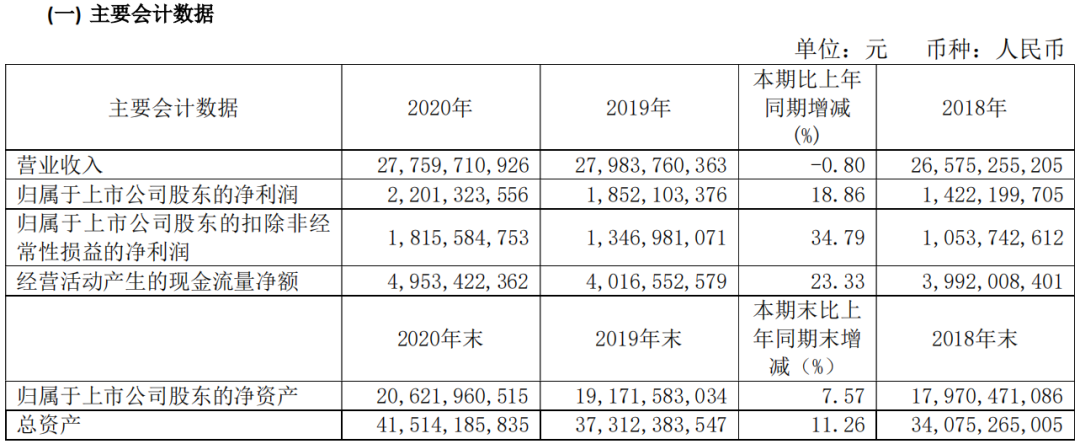

2020年,青岛啤酒实现营业收入277.60亿元,同比增长-0.80%;归属母公司股东净利润为22.01亿元,同比增长18.86%;扣非净利润为18.16亿元,同比增长34.79%。

啤酒行业下行,销量整体下滑

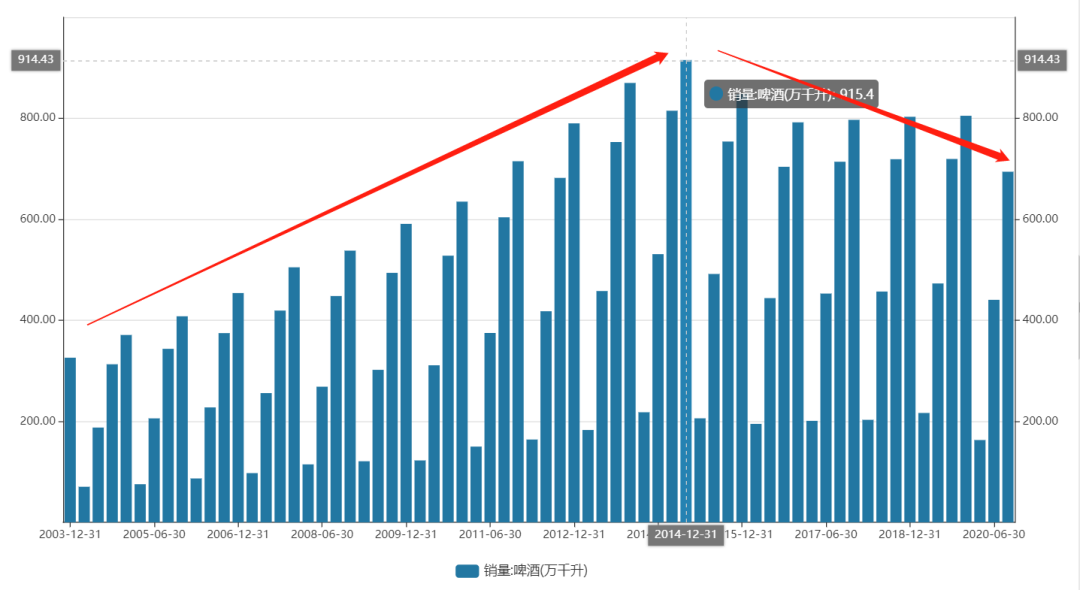

受新冠疫情影响,2020年啤酒全行业的下滑幅度达7%。相较之下,青岛啤酒产品销量缓和。2020年,青岛啤酒累计实现产品销量782万千升,同比下降仅2.84%。主要是第四季度产品销量销量增加所致。

报告期内,青岛啤酒主品牌青岛啤酒共实现销量387.9万千升,其中“百年之旅、琥珀拉格、奥古特、鸿运当头、经典1903、纯生啤酒”等高端产品共实现销量179.2万千升。

值得注意的是,结合过往数据,青岛啤酒自2014年销量达最高值914.43万升后,便整体呈下滑趋势。

这与整个啤酒行业走势趋同,产销量的双下滑已经成为了近几年啤酒行业面临的现实问题。

据相关数据显示,2013年我国啤酒产量达到峰值至5062万千升,消费量达到5394万千升后,便一路下行。据国家统计局数据,2020年前11个月,中国规模以上啤酒企业产量同比下降6.45%至3201.15万千升。

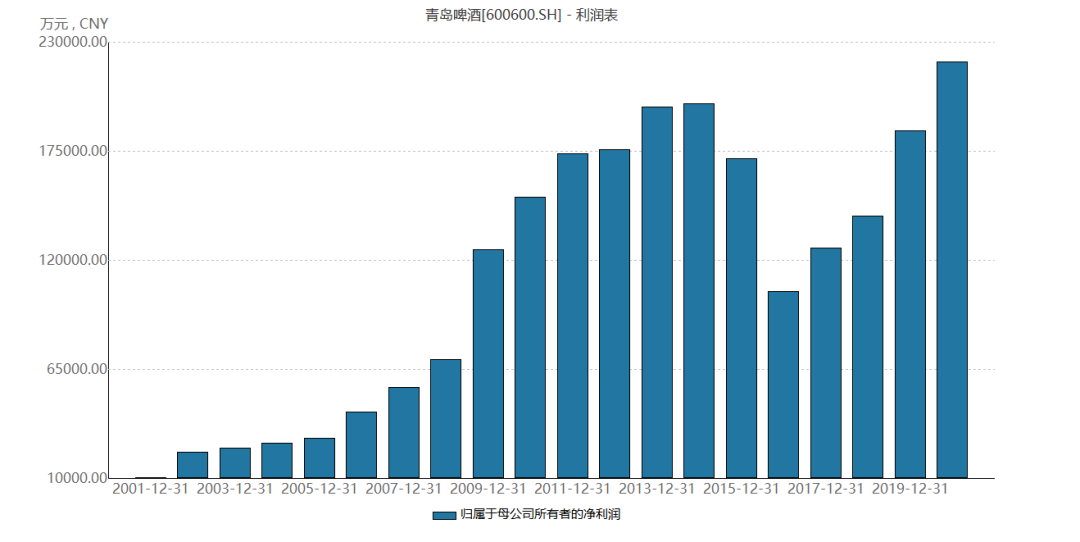

受销量下降影响,青岛啤酒2020年营业收入同比减少0.80%至277.6亿元。不过,虽营收有所下降,但青岛啤酒净利润却达到历史以来的最高值。2020年,青岛啤酒归属净利润同比增加18.86%至22.01亿元。

青岛啤酒能实现较高净利与其积极开源节流,降本增效不无关系。2020年,青岛啤酒营业成本同比减少3.16%,吨成本同比下降0.34%。

三费方面,青岛啤酒销售费用不到49.85亿元,同比下滑2.33%;管理费用为16.78亿元,同比下降10.79%。主要原因是2020年因新冠疫情影响,政府减免社会保险费用以及产品运输等费用同比减少所致。

另据青岛啤酒内部人士称,在疫情影响下,2020年公司赞助的体育赛事基本没开展,参加青岛啤酒节的规模和宣传推广费用同比下降4.80%所致。

同时,青岛啤酒2020年毛利率同比增加1.46个百分点至高达40.02%。

全员卖啤酒实现逆势增长? 大佬频减持

就目前国内产销双降的情况来看,啤酒行业已进入量减价增。啤酒行业消费升级趋势日趋明显,需求变得愈发个性化、多元化、特色化,各大酒企纷纷往中高端领域发展。

青岛啤酒作为一个国产本土品牌,为走向高端化也是下足了功夫。目前,青岛啤酒主要以“青岛”作为主品牌,定位于中高端;“崂山”是全国性第二品牌,定位于大众市场。

根据其年度报告显示,2020年,青岛啤酒旗下“百年之旅、琥珀拉格、奥古特、鸿运当头、经典1903、纯生啤酒”等高端产品共实现销量179.2万千升,占其主品牌青岛啤酒销量的46%。

但也仍有不少投资者对啤酒企业在产销连续下滑的背景下,提价的逻辑存疑。亦或是由于销量不振的缘故,青岛啤酒多年来提价力度有限,吨价变化不大。2020年,青岛全年吨价为3495.9元/千升,同比增加1.90%,增幅低于产品销量降幅。

除产品结构优化之外,青岛啤酒在场景方面的价值也展现出来。

报告期内,青岛啤酒已在全国布局200多家“TSINGTAO1903青岛啤酒吧”,瞄准夜经济下的社群场景。

此外,青岛啤酒在即饮渠道的销售占比近5成,疫情期间,餐饮渠道难免受影响。青岛啤酒剑走偏锋,实行全员卖啤酒,全渠道推荐啤酒。

据相关报道,青岛啤酒于2021年2月份推出了分销员计划,裂变出10万分销员;此外,青岛啤酒在社区团购和无接触配送服务中也有布局,报告期内上线遍布全国28个省份415个城市的无接触配送地图小程序。

这或也是青岛啤酒销量降幅小于整个啤酒业行业降幅的原因。

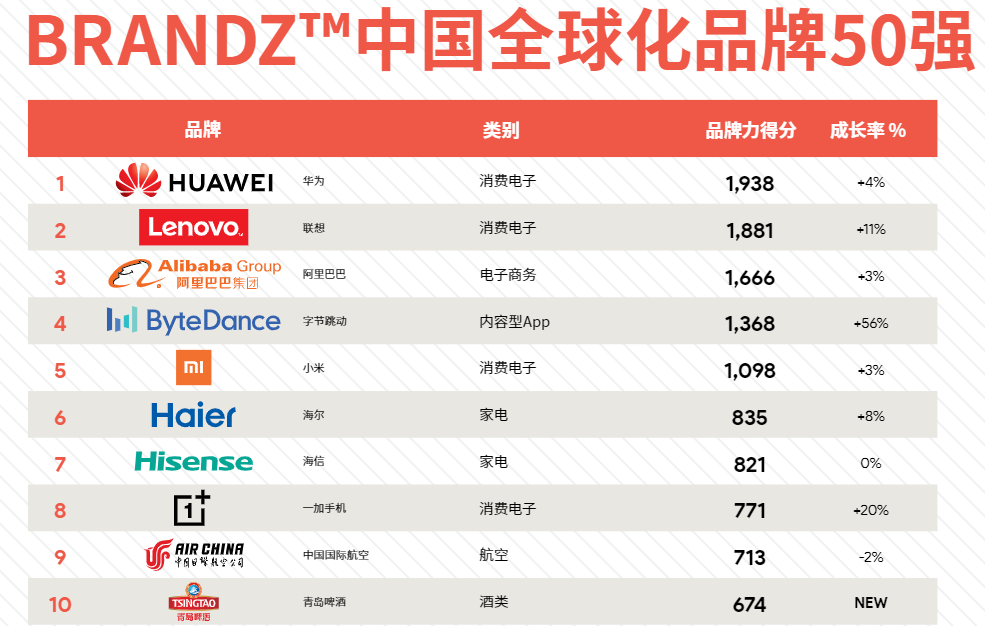

根据Google谷歌联合WPP和Kantar推出“2020年BrandZ中国全球化品牌50强”排行显示,青岛啤酒最为新晋品牌一举跃入前十。

虽然身为较早一批走出国门的中国品牌,青岛啤酒作为一个本土发家企业,其对于山东地区收入依赖程度较大。结合以往数据,青岛啤酒在山东地区的营收占比已从2016年的52.12%上升至2020年的64.94%。

值得注意的是,近几年复星集团频频减持青岛啤酒股份。

据了解,2017年12月,复星集团与朝日集团签署股权转让协议,复星集团总作价约为港币66.17亿元获得朝日集团所持17.99%的青岛啤酒H股股份,成为青岛啤酒第二大股东。

复星的第一次减持发生在2019年5月8日,通过集中竞价的方式,减持均价为50.43港元,这也是到目前为止复星减持的最低均价。

之后,复星又陆续通过集中竞价和大宗交易的方式,减持手中的H股。到2020年11月18日,已累计减持6790.2万股,占持有量的5%,套现41.03亿港元(人民币约34.62亿元)。

2020年12月11日,复星集团通过与配售代理签订配售协议的方式,再减持3100万股,本次权益变动后,复星集团持有本公司股份比例将由12.84%下降至10.57%,套现23.35亿港元(人民币约19.70亿元)。

截至2020年4月2日,青岛啤酒报收84.43元/股,总市值为1151.78亿元,市盈率为52.32倍。

评论