文丨环球老虎财经

针对2020年度出现的亏损,百信银行行长李如东回应媒体称,这是财务上的主动安排,若拨备覆盖率150%计提,该行可盈利1个亿以上。此前,中信银行披露的2020年年报显示,旗下百信银行在2019年实现首次盈利后,去年再次陷入亏损,净亏损3.88亿元,同比暴跌超20倍。

从百信银行对外的回应来看,该行去年之所以扭盈为亏,主要是因为年末加大了拨备覆盖力度、疫情期间降费让利以及金融科技的大笔投入。然而,与前后脚开业的新网银行等互联网银行相比,百信的这番解释似乎显得苍白无力。尽管背靠中信、百度两棵大树,但成立四年来百信银行却连遭三年亏损,累计亏损超11亿元。这样的成绩单放在同行里,确实不甚光彩。

更尴尬的是,百信银行似乎正面临“内忧外患”的局面。从业务结构看,百信拥有财富管理、消费金融、小微金融三大业务,与股东方中信银行、百度均有重叠之处。且在P2P归零之下,百信一度倚重的存管业务也受到重创。

不仅如此,随着“银行办银行”的风潮渐起,百信也将面临更多“外敌”的挑战。

去年12月,招商旗下拓扑银行、邮储旗下的邮惠万家相继获批筹建,我国独立法人直销银行已经增至三家。在此背景下,如何实现突围,这对百信而言无疑是个考验。

成立四年亏损三年

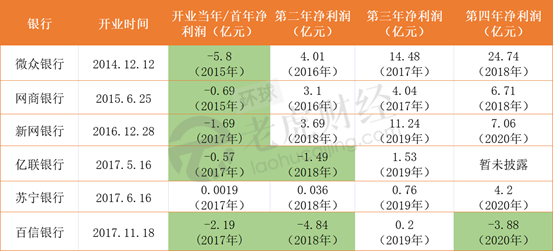

资料显示,百信银行是中信银行与百度联合发起设立的,于2017年11月18日正式开业,标志着国内第一家独立法人直销银行诞生,同时这也是继微众银行、网商银行、苏宁银行、新网银行及亿联银行之后国内第六家具有互联网背景的银行。

开业至今,百信银行经营已近四年时间。数据显示,2017年至2020年,该行营业收入分别为0.30亿元、12.95亿元、23.73亿元、17.23亿元,净利润分别为-2.91亿元、-4.84亿元、0.20亿元、-3.88亿元。也就是说,开业四年来,百信银行已遭遇三年亏损,累计亏损达11.43亿元。而在首盈的2019年百信实际上也是“险盈”,当年下半年该行录得净亏损约3500万元。

对于背靠中信、百度两棵大树的百信来说,这样的成绩显然不如人意,与同行相比同样落于下风。

作为对比,老虎财经对包括百信在内的六大互联网银行开业前四年的业绩表现进行了梳理。经梳理发现,除了亿联和百信,微众、网商及新网银行均在开业第二年便扭亏为盈,并且随后保持盈利趋势。比如,较百信银行提前一年开业的新网银行自2018年以来便持续盈利,该行2018年至2020年的净利润分别为3.68亿元、11.24亿元和7.06亿元。此外,苏宁银行则自开业以来便处于盈利状态。

从盈利规模来看,“腾讯系”微众银行的表现更是鹤立鸡群,2017年至2019年该行净利润分别为14.48亿元、24.74亿元、39.5亿元,2020年经营数据暂未披露。

不过,百信银行的业绩表现并非没有亮点。尽管受到疫情影响,去年百信还是实现了资产规模的增长。

截至2020年末,百信银行总资产为664.73亿元,同比增长12.93%。而红旗连锁日前披露的数据显示,其参股的新网银行资产则在去年出现了明显“缩表”。截至去年末,新网银行总资产为405.61亿元,同比下降8.14%。

资产规模双位数增长离不开资本金的支撑。2020年11月,百信银行增资扩股获银保监会批复,成功引入了境外机构加拿大养老基金投资公司作为新股东,注册资本由40亿元升至56.34亿元。

百信遭遇内忧:三大业务遭兄弟公司“抢食”?

尽管资产规模在扩张,但百信银行连连亏损的事实,依然让外界一度对“百信模式”产生质疑。

所谓“百信模式”,即传统银行控股、民营经济深度参与的股权结构。在经营形态上,百信银行和微众银行、网商银行、新网银行等民营银行均属于互联网银行,但是在所有制结构及股东构成上,实际上两者存在明显的差异。成立初期,百信银行的股东只有中信银行和百度,两大股东的持股比例分别为70%和30%。显然,百信银行是一家国有银行控股的银行。

因此,在制度层面,百信银行就有着与民营银行完全不同的天生优势。一方面,百信银行依托中信银行的雄厚实力,保证了资本金来源充足;另一方面,拥有强大科技创新能力的百度则为百信银行注入了互联网的创新基因。

然而,在业务层面,两大股东与百信银行却多有交叉。百信银行官网显示,目前其提供的产品主要包括财富管理、消费金融、小微金融等三大板块,但无论是中信银行还是百度都在上述方向已有所布局。

2019年12月,中信银行旗下理财子公司信银理财获批筹建,并于去年7月正式开业。该理财子公司主要从事发行公募理财产品、发行私募理财产品、理财顾问和咨询等资产管理相关业务。而百信银行APP财富板块主要包括银行理财产品、养老保障管理产品、医疗保险的导流销售,且在银行理财产品中有多款为信银理财产品,与中信银行APP理财区产品存在重叠。

消费金融方面,去年10月,百信银行推出纯线上小额消费信贷产品“好会花”。然而,中信银行和百度目前均有自己的消费金融公司。2019年7月,由中国中信有限公司、中信信托有限责任公司以及金蝶软件共同出资成立的中信消费金融正式开业。而百度旗下度小满(重庆)科技有限公司也在2019年5月参与了哈银消费金融的增资,成为后者第二大股东。

百信银行的小微金融服务则包括供应链金融、聚合支付、商户钱包、行业存管等业务。其中,存管服务可应用于P2P、消费金融、众筹、电商、保证金支付等场景,而P2P资金存管一度是百信十分倚重的业务之一。

中国互金协会登记披露平台显示,截至去年11月6日,百信银行为13家P2P平台提供银行存管服务,包括你我贷、彩麒麟、51人品、麻袋财富、凤凰智信、乡信金融、广金金服、厚金贷、小赢网金、网利宝等。

然而,随着监管部门对互联网金融风险的防控,全国实际运营的P2P网贷机构已从高峰时期的约5000家压降归零了。而在百信服务的上述平台客户中,网利宝已被立案,点融网、凤凰智信等深陷逾期。

直销银行迎来“三国时代”,百信如何突围?

内忧之外,百信还面临着同业的激烈竞争。

在百信开业三年后,2020年12月,招商拓扑银行、邮惠万家银行先后获批筹建,至此国内独立法人直销银行增至三家。其中,拓扑银行背靠“零售之王”招行和互联网巨头京东,邮惠万家银行则是“零售大户”邮储银行的“亲儿子”。

从股东构成来看,拓扑银行采取的也是“百信模式”,即“传统银行控股+民营经济深度参与”。目前,招商银行持有拓扑银行70%的股权,京东数科子公司网银在线持有30%股权。邮惠万家银行则不同,其股权由邮储银行全资持有。这意味着邮惠万家银行不仅是首家国有大行设立的直销银行,而且打破了独立法人直销银行由商业银行和互联网公司合资筹建的惯例。

从客群定位及计划的业务布局来看,三家直销银行都立足于大零售业务的定位,主要为个人及小微企业提供线上化的金融服务,但业务侧重点有所不同。其中,百信银行主要以服务个人客户及开展消费金融业务为主,拓扑银行将聚焦个人及小微业务,而邮惠万家则定位于服务三农和小微。

除了业务模式略有差异外,不同的股东背景也让三家直销银行的未来发展充满不同的想象空间。

对比三家直销银行母行的部分指标可以发现,邮惠万家背靠的邮储银行在零售业务上处于优势地位。在零售客户数、管理零售客户资产规模、零售业务营收等指标上,邮储银行均明显领先于百信背后的中信银行、拓扑背后的招商银行。相对而言,中信银行在零售业务上的多个指标在三家银行中表现最差。邮储银行庞大的零售客户群,无疑为邮惠万家的业务发展提供了良好资源。如果未来邮储客户得以良好转化为直销银行客户,对于百信来说是个不小的威胁。

不过,邮储的互联网化进程较为缓慢。以手机银行活跃用户为例,2020年招行的“招商银行”和“掌上生活”两大App月活跃用户达1.07亿,而邮储银行手机银行月活刚突破4000万。换言之,邮惠万家对于邮储的互联网化有着重大的战略意义。

在小微金融业务上,中信和邮储则呈现并驾齐驱的格局。以小微贷款规模为例,截至去年末,邮储、中信及招商的小微贷款余额分别为8012亿元、7811亿元、4757亿元。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论