文|面包财经

作为高溢价并购的后遗症,上市公司商誉“暴雷”层出不穷,佳云科技即是典型案例。

佳云科技近期发布了2020年年度报告。报告期内,公司实现营收69.97亿元,同比增加26.55%;归母净利润亏损3.68亿元,同比下滑4436.37%,出现增收不增利的窘境。

研究发现,近3亿元的商誉减值是公司此次业绩亏损的主要因素。翻阅历史数据,自2018年起,佳云科技共计对旗下子公司计提商誉减值14.83亿元。截至2020年末,公司商誉账面价值仅剩0.11亿元。商誉减值的背后,则是五年前超9倍增值率的高溢价并购。

受益于并购与转型互联网营销业务的成功,佳云科技股价曾于2015年达到83.19元/股。此后,随着子公司的业绩不佳与商誉暴雷,佳云科技股价一路震荡向下,截至4月2日,佳云科技的股价仅为4.00元/股。

营销成本侵蚀利润空间,商誉减值拖垮业绩

佳云科技前身为明家科技,主要从事电涌保护产品业务。2014年起,公司转型互联网营销业务,包括整合营销和互联网广告营销两大类,客户涵盖百度系、阿里巴巴系、腾讯系、头条系客户及游戏等领域。

2020年,佳云科技实现营业收入69.97亿元,同比增长26.55%。其中,公司互联网营销业务营收实现69.90亿元,占比达99.9%,同比增长26.94%,系公司主要收入来源。

值得关注的是,公司归母净利润由盈转亏,亏损3.68亿元,同比下降4,436.37%;扣非后归母净利润亏损3.89亿元,已连续三年亏损。

公司此次营收上升,主要系新冠疫情以来市场出现结构性机会,公司持续加大信息流营销业务的投入所致。报告期内,公司取得了vivo、oppo、小米、百度等代理资质,同时也成为字节跳动(今日头条)旗下的营销平台巨量引擎的代理合作伙伴。

不过,公司业务成本也在增加。年报显示,公司互联网营销业务成本同比增加27.69%,其中销售费用同比增加84.87%,高于公司营业收入增幅,侵蚀了利润空间。此外,2020年互联网营销业务毛利率仅为4.14%,同比下降11.91%。

此次净利润大幅下滑,主要是公司对经营不佳子公司计提商誉减值所致。公告显示,因互联网营销行业竞争激烈,经营业绩未达预期,公司对旗下子公司金源互动、云时空商誉及其相关资产计提减值损失约3亿元。

高溢价并购业务转型,三年内减值近15亿商誉

自公司转型以来,佳云科技便开始了一系列的收购举措。

2014 年3月,公司通过向深圳市云时空科技有限公司(以下简称“云时空”)股东购买及增资方式取得云时空11.36%的股权。

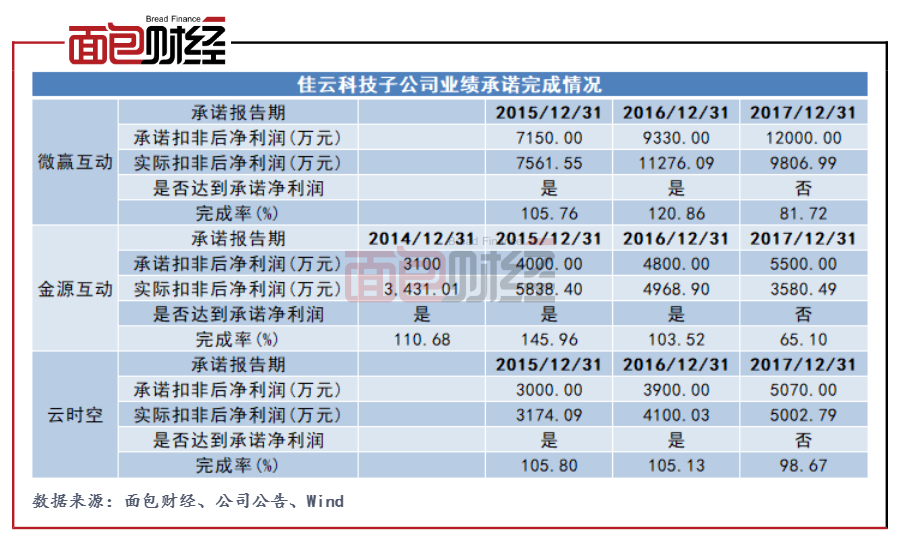

2015年,佳云科技完成发行股份及支付现金购买北京金源互动科技有限公司(以下简称“金源互动”)100%的股权,并收购云时空88.64%剩余的股权。同年,公司收购北京微赢互动科技有限公司(以下简称“微赢互动”)100%股权,支付的交易对价为10.08亿元。

值得关注的是,三家公司当时均以收益法进行评估。金源互动100%股权评估值为4.29亿元,较净资产评估增值4.13亿元,增值率为2594.32%;云时空100%股权的评估值为3.76亿元,增值率达到1434.76%;微赢互动100%股权的评估值为10.10亿元,而基准日微赢互动的净资产账面价值为9757.66万元,评估增值率达934.84%。

2015年,佳云科技因收购新增14.83亿元商誉。财报显示,受益于并表利润,2016年公司归母净利润增至1.82亿,增幅达229.24%。

不过,佳云科技的收购成效未如预期。三家子公司2017年度均未实现业绩承诺,完成率分别为81.72%、65.10%、98.67%。值得关注的是,公司并未在2017年对这三家公司计提商誉减值。对此,公司表示上述三家公司在业绩承诺期内完成了业绩承诺累积金额,交易对方均无需对公司进行补偿。

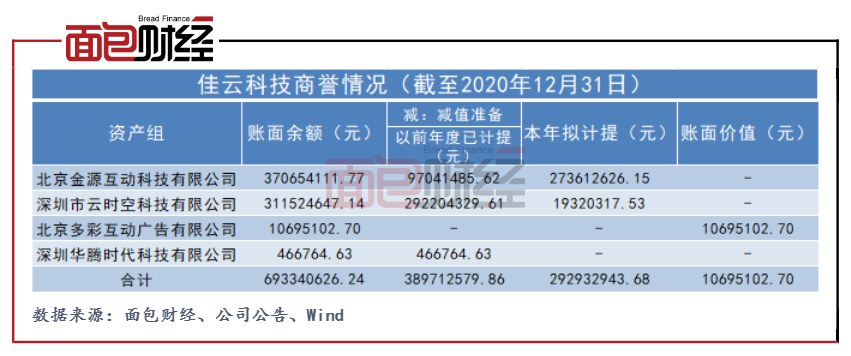

而2018年,因云时空、,微赢互动分别亏损1638.54万元、157.80亿元,公司计提巨额商誉减值致使亏损12.51亿元。资料显示,佳云科技此前收购金源互动时,账面形成的商誉为3.71亿元,2018年计提商誉减值9704.15万元;收购云时空时账面形成的商誉为3.12亿元,2018年计提商誉减值2.92亿元;收购微赢互动形成的账面商誉8亿元,2018年计提商誉减值8亿元。

2020年,公司再次对金源互动及云时空分别计提商誉减值2.74亿元和0.19亿元。截至2020年末,金源互动和云时空时账面形成的商誉已全部完成减值,目前公司商誉账面价值仅剩0.11亿元。

在此背景下,佳云科技开启业务结构调整,公司于2020年5月挂牌转让购价10亿元的微赢互动,挂牌价格仅为2.38亿元。

坏账风险需留意,曾涉违规事项被处罚

另一方面,公司面临着一定的坏账压力。截至2020年末,佳云科技应收账款为12亿元,占总资产比重达53.98%。公告显示,公司2020年末应收账款坏账准备约1.54亿元,其中包括多项乐视的应收账款,总计逾5000万元无法收回。

资金的占用也影响了公司的现金流,2020年,公司经营活动产生的现金流量净额较上年同期减少86.16%,由1.76亿元下降至0.24亿元。

此外,佳云科技曾涉多项违规被处罚。

2020年5月,子公司深圳市云时空科技有限公司因涉嫌对非国家工作人员行贿罪被深圳市龙岗区人民检察院提起公诉。2021年3月,根据龙岗法院判决结果,云时空判处罚金人民币30万元。

公司还因商誉减值准备计提存在差错、收入确认不准确等,收到广东证监局行政监管措施决定书。资料显示,佳云科技于2017年商誉减值准备计提存在差错,少计提商誉减值损失439.40万元,多计归属于母公司股东净利润439.40万元。

评论