4月7日,国新办就贯彻落实 “十四五” 规划纲要,加快建立现代财税体制有关情况举行新闻发布会,财政部财税司司长王建凡表示,“十四五” 期间将进一步完善综合与分类相结合的个人所得税制度,积极稳妥推进房地产税立法和改革。

发布会上,财政部财税司司长王建凡表示,健全地方税、直接税体系是完善我国现代税收制度的重要内容。“十四五”期间,已进行了一系列重大税制改革,包括全面推开营改增试点,持续深化增值税改革,实施综合与分类相结合的个人所得税制度改革,调整优化消费税的征收范围,税率和环节,全面推开资源税从价计征改革,开展水资源税试点。同时,落实税收法定原则,加快推进税收立法,有8部税法经全国人大常委会审议通过了,我们税收法定步伐在加快。

通过深化税收制度改革,税制结构得到了进一步优化,直接税比重逐步提高,从2011年的28.4%逐步高到2020年的34.9%,这个比例是用直接税的税额除以全部税收收入得出的。税收对国民收入分配的调节作用和自动稳定器的机制作用逐步增强。

按照 “十四五” 规划纲要要求,我们将进一步完善现代税收制度,健全地方税、直接税体系,优化税制结构,建立健全有利于高质量发展、社会公平、市场统一的税收制度体系。

一是健全地方税体系,培育地方税源。完善地方税税制,合理配置地方税权,理顺税费关系,按照中央与地方收入划分改革方案,后移消费税征收环节并稳步下划地方,结合消费税立法统筹研究推进改革。在中央统一立法和税种开征权的前提下,通过立法授权,适当扩大省级税收管理权限。统筹推进非税收入改革。

二是健全直接税体系,逐步提高直接税比重。健全以所得税和财产税为主体的直接税体系,逐步提高其占税收收入的比重,有效发挥直接税筹集财政收入、调节收入分配和稳定宏观经济的作用,夯实社会治理基础。进一步完善综合与分类相结合的个人所得税制度。积极稳妥推进房地产税立法和改革。

于是,“房产税”立即喜提热搜!

其实这几年有关房产税要来的消息,时不时就会被拿出来提一下。

2015年,房地产税法第一次明确进入立法规划。

2016年,房地产税法被列入第一类立法项目。

2018年6月,自然资源部表示,全国统一的不动产登记信息管理基础平台已实现全国联网,已进入全面运行阶段,这意味着初步具备了房地产税立法的技术条件。

在2018年9月,房地产税法被列入69件第一类项目之一,按市场预计,在2018年3月至2023年3月的五年之间,房地产税法应当完成立法或提请审议。

去年两会期间,5月18日,中央发布《关于新时代加快完善社会主义市场经济体制的意见》,其中明确提及:稳妥推进房地产税立法。健全地方税体系,调整完善地方税税制,培育壮大地方税税源,稳步扩大地方税管理权。

去年底,财政部部长刘昆在《人民日报》上发布了《建立现代财税体制》一文,文章提到,按照“立法先行、充分授权、分步推进”的原则,积极稳妥推进房地产税立法。

时隔4个月后,财政部再次针对房产税表态,不难看出推进房地产税立法的决心。当然从2020年至今,有关房地产税的表述,一直都是“稳妥推进房地产税立法”。

虽然现在房产税连续几年没有进入立法规划的时间点,但在重庆、上海试点房产税。

2011年,这两个城市作为税收试点,大约是人均40-60㎡的减免线。税率在0.5%,首套房免税。二套起征。

不过目前两大试点城市都在房产税上有了新动作。重庆公布2021年高端住宅价格标准,上海发文延长个人住房征税试点有效期。

重庆市住房和城乡建设委员会在官网上挂出公告显示,从2021年1月1日起,重庆市主城个人新购高档住房房产税起征点由2020年的建筑面积19587元/平方米调整为22106元/平方米。

这是2011年以来,重庆市第9次上调房产税,重庆市历年房产税征收起征点(建面):

2011年:9941元/㎡

2012年:12152元/㎡

2013年:12779元/㎡

2014年:13192元/㎡

2015年:13192元/㎡

2016年:13192元/㎡

2017年:13941元/㎡

2018年:15455元/㎡

2019年:17630元/㎡

2020年:19587元/㎡

2021年:22106元/㎡

今年突破了2万元的水平,且提升幅度明显超过过去年份,当然这跟重庆的房屋成交均价上涨相对快等有关。虽然通知未提及“房产税”三个字,但其实这是对重庆房产税住房价格标准给予了上调。

重庆的房产税试点范围为重庆市主城9个区,作为参照的“新房成交均价”指上两个年度主城新建商品住房建筑面积成交均价的算术平均。

重庆房产税的征收对象为个人拥有的独栋商品住宅、个人新购的高档住房。高档住房是指建筑面积交易单价达到上两年主城九区新建商品住房成交建筑面积均价2倍(含2倍)以上的住房、在重庆市同时无户籍、无企业、无工作的个人新购的第二套(含第二套)以上的普通住房。未列入征税范围的个人高档住房、多套普通住房,将适时纳入征税范围。

1.独栋商品住宅和高档住房建筑面积交易单价在上两年主城九区新建商品住房成交建筑面积均价3倍以下的住房,税率为0.5%;3倍(含3倍)至4倍的,税率为1%;4倍(含4倍)以上的税率为1.2%;

2.在重庆市同时无户籍、无企业、无工作的个人新购普通住房,税率为0.5%。

重庆房产税对免征面积也有相关规定:办法施行前拥有的独栋商品住宅,免税面积为180平方米;新购的独栋商品住宅、高档住房,免税面积为100平方米;纳税人家庭拥有多套新购应税住房的,按时间顺序对先购的应税住房计算扣除免税面积;在重庆市同时无户籍、无企业、无工作的个人的应税住房均不扣除免税面积。

去年12月底,上海市人民政府公告显示,《上海市人民政府发布关于延长<上海市开展对部分个人住房征收房产税试点的暂行办法>有效期的通知》(沪府发〔2011〕3号)经评估需继续实施,继续按照执行。

据了解,该《暂行办法》的试点范围为上海市行政区域,征收对象指本暂行办法施行之日起该市居民家庭在该市新购且属于该居民家庭第二套及以上的住房(包括新购的二手存量住房和新建商品住房)和非本市居民家庭在该市新购的住房(以下统称“应税住房”)。

房产税暂按应税住房市场交易价格的70%计算缴纳,适用税率暂定为0.6%;应税住房每平方米市场交易价格低于本市上年度新建商品住房平均销售价格2倍(含2倍)的,税率暂减为0.4%。

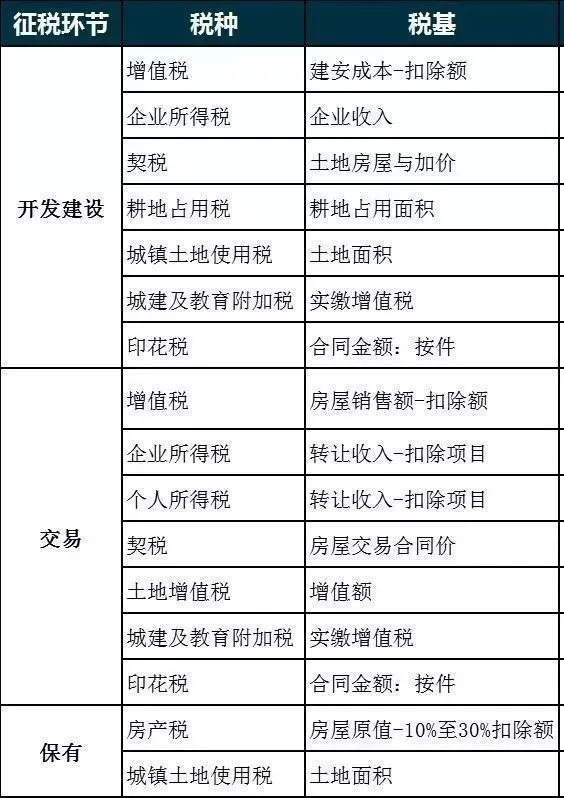

此外,需要了解房“地产税”与“房产税”的区别。

理论上,房地产税被认为应该是一个完整的税收体系,其征收对象包括“房产”和“地产”,且涵盖房地产的“交易”和“持有”等环节。

目前,我国的房地产税收体系包括:

土地购置环节:契税、城镇土地使用税、耕地占用税

房地交易环节:土地增值税、企业所得税、个人所得税、城市建设维护税等……

房地产持有环节:【租赁用】增值税、印花税;【自用】房产税

也就是说,房地产税是针对房产征收的所有税目的总称,其中覆盖房产税在内的很多税种。也就是说所有与房产相关的税都叫房地产税。

而房产税只是针对房地产税的一个分支,征收对象只是房产,所以说房产税是包含在房地产税之内的。这才是买房人平时比较关注的。

其实不难看出,房地产税作为楼市的一种调控手段之一,虽然全国版的“房地产税”落地还需时间,但推进房地产税立法是大势所趋,并且已有地方版的“房产税”试行经验,落地只是时间早晚。

评论