文|MedTrend医趋势

近日,迈瑞医疗发布《投资者关系活动记录表》显示,其目标是将海外业务收入比重提升至70%。

鉴于迈瑞医疗在中国本土医械企业中无可争议的“一哥”地位,迈瑞医疗这一目标的发布引发了行业广泛关注。

医趋势的关注点是:

为什么定义海外业务占比为70%?

目标和目前的差距是多少?如何实现这70%?

迈瑞以外,中国本土医械的出海之路走得如何了?

三七配比,是“根”与国际的最佳比例?

中国本土医疗器械中,迈瑞医疗是最有可能在未来迈入全球医疗器械第一梯队的企业之一,其海外业务营收占比70%的目标更是凸显了其海外拓展的野心。

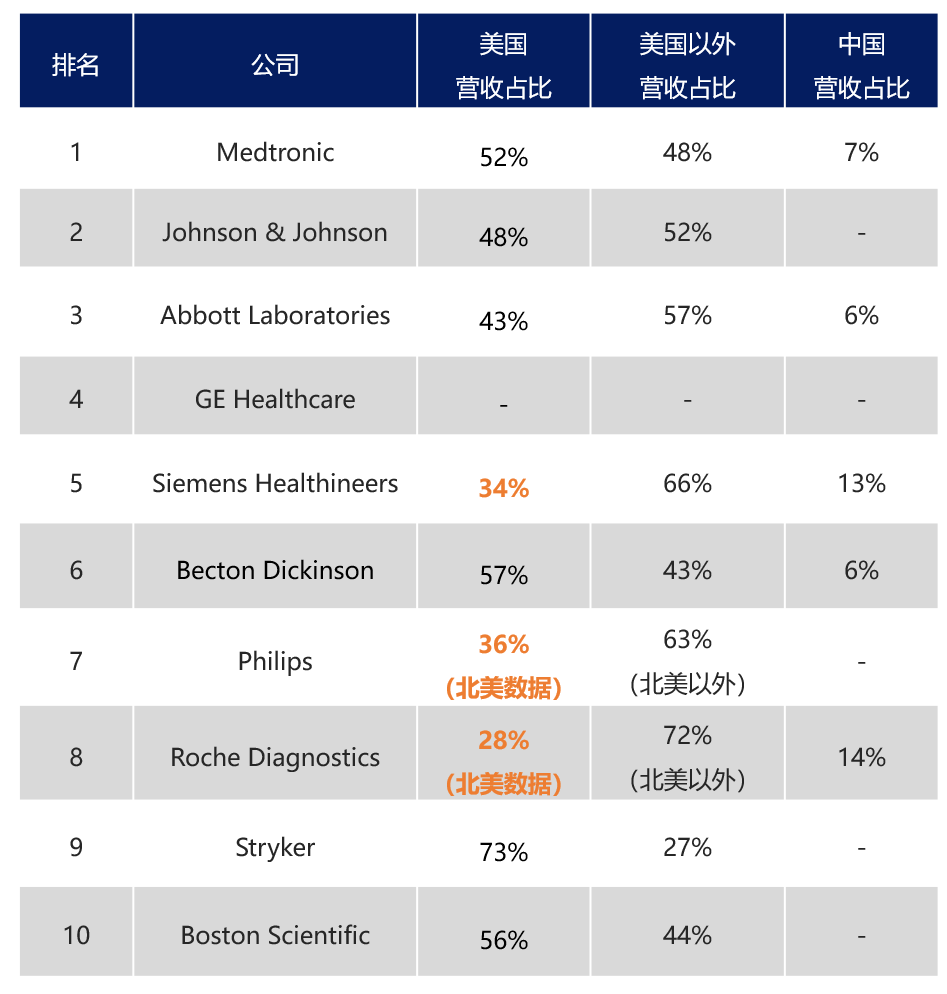

既然对标的是全球第一梯队,医趋势通过各家公司发布的财报数据统计了《2020年全球医疗器械Top10企业在美国、美国以外(含中国)、中国市场的营收占比》。

2020年全球医疗器械Top10企业在美国、美国以外(含中国)、中国市场的营收占比

全球Top10医疗器械企业中,有7家是美国企业,3家(西门子医疗、飞利浦、罗氏诊断)是欧洲企业。

7家美国企业的总营收中:美国市场均为第一大市场,最低占比43%(雅培),最高占比高达73%(史赛克)。

3家欧洲企业的总营收中:美国市场虽然占比也颇高,但并不像对7家美国企业那样影响强烈。美国市场营收占比最高的是西门子医疗,为34%;罗氏诊断在整个北美的营收才占据总营收的28%。

再来看公布了中国市场营收数据的5家企业:

3家美国企业(美敦力、雅培、碧迪医疗)在中国市场的营收均在6%-7%徘徊;

而2家欧洲企业——西门子医疗、罗氏诊断在中国市场的营收则分别高达13%、14%。

很有意思对不对?一方面,非美国企业在美国市场上的渗透力相对较弱;另一方面,美国、中国分别为全球第一、第二大医疗市场,在企业的未来布局中不可或缺。

然后再来看看三家欧洲企业在其本土市场的营收占比数据:

西门子医疗的营收中:德国市场占比6%,包含德国在内的EMEA地区(欧洲、独立国家联合体、非洲、中东)占比33%。

飞利浦的营收中:包含荷兰在内的西欧市场占比24%。

罗氏诊断的营收中:包含瑞士在内的EMEA地区(欧洲、中东、非洲)占比40%。

也就是说,这三家欧洲企业在其“根”所在的片区,基本上保持了30%的占比。

迈瑞医疗作为中国本土医疗企业,对于中国本土市场的熟悉度、渗透力等方面,都具有优势。

因此,迈瑞医疗在中国这个高潜力市场上保持30%的营收占比是其继续深化中国市场占有率的保证;而国际市场上70%的营收占比则是其渗入包括美国市场在内的海外市场的野心。

迈瑞医疗距离70%还有多远?

既然这个“三七配比”基本是国际非美国Top医疗器械企业的“标准配方”,那么,迈瑞医疗距离海外的70%还有多远?我们来复盘一下迈瑞的出海之路

据迈瑞医疗介绍,其国际化发展历程中,主要分为四个发展阶段:

第一阶段:2000-2005年,迈瑞医疗国际化初期,瞄准欧美市场客观存在的基础临床需求,在创立的第一个十年中打造出了极具性价比竞争优势的监护仪,以此作为尖刀产品协同带动其他产品,仅依靠经销商的渠道快速打开海外市场。

第二阶段:2006-2012年,迈瑞医疗在各地设立子公司或办事处、并逐步建立营销团队。2008年通过并购Datascope的监护业务迅速搭建了迈瑞的海外直销运营平台,进一步打开了发达国家市场的发展空间。

第三阶段:2013-2016年,迈瑞医疗在国际化发展的第三阶段中广泛开始了本地化布局,从管理、财务、行政、营销、用服等维度全面启用本地员工。结合以客户需求为导向的MPI产品研发体系,推出高端监护仪、高端台式超声等多种爆款产品。

第四阶段:2017年-至今,迈瑞医疗建立起了一套成熟、精细的市场和渠道管理体系,而国际市场也正逐步进入高端客户群加速突破、产品全面渗透的新阶段。

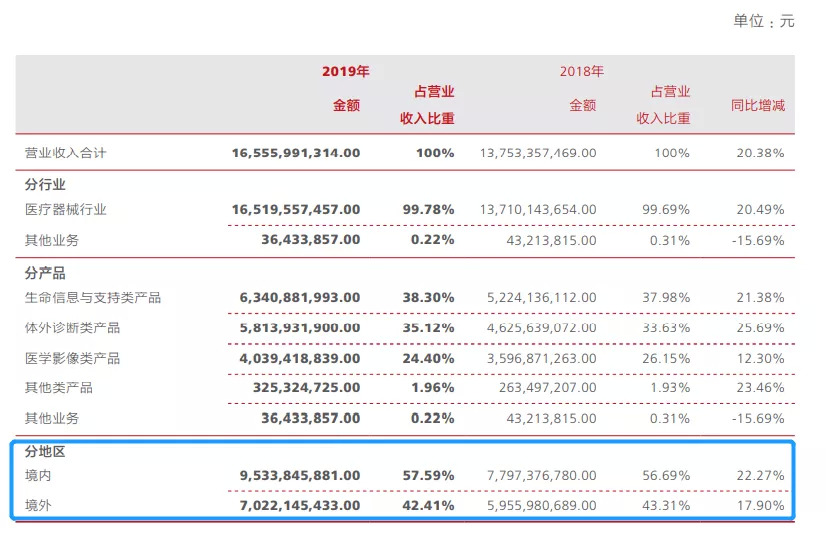

迈瑞医疗2019年年报数据

迈瑞医疗在2019年年报中首次公开了境内外营收数据。数据显示,境内营收占比58%,境外营收占比42%,与70%之间有28%的差距。

尤其有意思的是,迈瑞2018年的营收数据显示,境外营收占比43%,比一年后的2019年数据还略高一些。主要是由于境外市场的营收增速(+17.9%)不及境内市场的营收增速(+22.27%)。

不过,基于2020年突然爆发的新冠疫情,迈瑞医疗在全球市场实现了超过七百家高端空白医院的突破,在海外市场的占比数据或将得到大幅提升。

迈瑞医疗创始人兼董事长李西廷曾在接受采访时表示:“原来我们进不去的一些西欧、北美的顶级医院,通过这次疫情都进去了。这使得国产品牌在国际发展至少提前五年。”

这其中的背景是中国医疗器械发展相比发达国家起步较晚,一些欧美地区发达国家对中国制造的医疗器械持怀疑态度,不敢引进使用。新冠疫情中,很多急需产品有了突破口。

近期,迈瑞医疗在业绩预告中表示,2020年全年公司预计:

营业收入为198.7亿元-215.2亿元,较上年同期增长20%-30%;

预计归属于母公司股东的净利润为60.8亿元-65.5亿元,较上年同期增长30%-40%。

只是不知,相较于42%的境外营收占比,2020年境外营收占比的涨幅能有多少?

虽然借力新冠疫情带来的机会,迈瑞医疗的境外营收占比或得到提升。但相较于其所期望的70%占比,显然还是不够的。

迈瑞医疗的国际化规划成为关注重点:

首先,迈瑞医疗对国际市场从客户类型、专业领域、销售区域这三个维度进行了细分,针对每一个细分的类型建立专门的团队覆盖对接

其次,利用强有竞争力的成熟尖刀产品实现在海外市场高端客户群的突破,比如智能化监护仪及IT整体解决方案、血液分析自动化流水线。

最后,新冠疫情之后的全球医疗新基建浪潮为迈瑞医疗拓展海外市场带来机遇。

欧盟将投入近百亿欧元加强欧盟内卫生系统建设,意大利、西班牙、葡萄牙、瑞典等欧洲国家也分别计划加大公共卫生体系建设和医院新建,扩张ICU床位数。

虽然国产医疗器械取得一定的发展成果,但与国际“大鳄”相比仍然存在一定的差距。如何并肩国际一流水平?

李西廷表示,做好产品是关键,首先要让产品的性能、质量过关。其次,做好售后服务,在销售网络上做大投入,招聘当地本土员工,并加以培训,使外籍员工也认可我们企业的工作方式和企业文化。

“去年迈瑞几十万台抗疫设备运到海外,截至目前,没有接到一例投诉。这与迈瑞长期以来注重产品、注重服务密切相关。”李西廷介绍,迈瑞的仪器在当地医院使用后,医院24小时内打电话要有人接,有人支持,“这样,人家才敢买。”

不过,基于中国市场上新基建扩容带来的巨大发展潜力,以及迈瑞医疗作为国产医疗器械的龙头在本土竞争中具有优势,迈瑞医疗的境内营收也有望获得快速大幅增长。

那么,在境内营收激烈增长的压力之下,境外营收要以更高的增长速度才能获得占比上的提升,这对于迈瑞医疗来说,是一个非常大的挑战。

走“产品”逻辑的迈瑞,目前的全球产品线是否可以撑起70%的国际市场?管理层是否已经具备了全球化视野?

全球化的并购和生态是真正全球顶尖公司的必经之路,而迈瑞是否能够真正搭建起来?是否真正实现本地化人才的布局?

其传统的“产品、贸易、服务”路线是否能成功转型“核心研发、国际化并购、供应链和人才的国际化”路线,从而实现国际化的质的飞跃?这也是是所有中国本土企业拓展海外市场的关键。

迈瑞不应成为医疗的联想,我们期待从迈瑞看到了更大的可能性。

本土企业出海,历来是一个激动人心的话题。

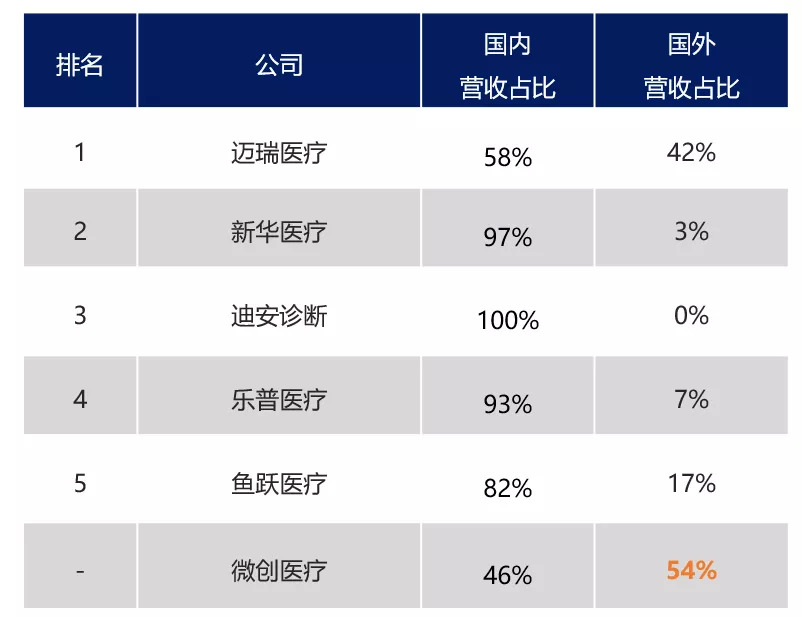

借迈瑞医疗风潮,医趋势统计了《本土医疗器械上市公司2019营收排名榜单Top5国内外营收占比》。

本土医疗器械上市公司2019营收排名榜单Top5国内外营收占比

(微创医疗因其国内外占比特殊,所以附上以供参考)

数据显示,在2019年,本土医疗器械Top5企业中,国内占比普遍偏高,上市企业中营收排名第三的迪安诊断在2019年甚至还未有海外营收。在海外布局中,迈瑞医疗、微创医疗是其中的佼佼者。

总的来说,中国医械企业的海外扩张之路,任重而道远。

评论