文|深燃 王敏

编辑|向小园

死磕贝壳的安居客,也要上市了。4月8日,安居客向港交所递交招股书,这是58同城在私有化后首次将旗下业务分拆上市。

提起安居客,最广为人知的还是58同城创始人姚劲波曾经与贝壳找房多次较劲的故事。如今,继贝壳上市之后,安居客也披露了招股书,两家的实力可以摆在台面上更加清晰地比一比。

安居客2020年营收80.5亿元,约为贝壳同年营收(705亿元)的11.4%,在规模体量上相距甚远。房多多2020年营收为24.51亿元,以另一家同类型上市公司房多多为单位的话,安居客和贝壳找房之间差了26个房多多。

而在盈利方面,安居客2020年盈利19.5亿元,与贝壳刚刚扭亏为盈的27.8亿元相比,差距不算大。

虽然曾经多次叫板贝壳,但安居客似乎未能免俗,目标是成为下一个贝壳。根据艾瑞咨询相关报告,安居客是国内最大的在线房产营销平台,但它显然不满足于此,正向房地产信息和交易服务开放平台转变。贝壳找房的定位恰恰就是国内房产交易服务平台。

稳住流量生意大本营的同时要讲出新故事,安居客面临的挑战十分艰巨,不仅要和原本赛道的选手竞争,还要应对互联网巨头的围堵。

依赖“流量生意”安居客还在讲“老故事”

可以说,安居客一度撑起了58同城的“半边天”。以2019年为例,据其招股书,安居客营收规模75.8亿元,在这一年58同城155.8亿元的营收中占比达48.7%。当然,不能忽视的是,分拆出来的安居客,还整合了58同城房产、爱房和巧房等业务。

IPO前,58同城持有安居客45.3%的股权,姚劲波持有13.5%股权,腾讯持股14.1%,General Atlantic持股为7.7%,华平投资持股为7.9%,欧翎投资持股为3.9%。

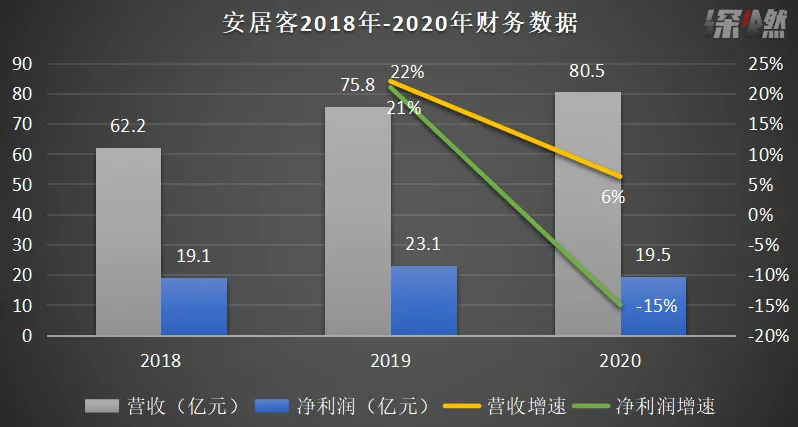

过去三年,安居客一直保持着盈利状态,但2020年无论营收还是净利润,增速都有所下降。2018年至2020年,安居客营收分别为62.2亿元、75.8亿元及80.5亿元。年内利润分别为19.1亿元、23.1亿元及19.5亿元。

制图 / 深燃

从招股书来看,安居客讲得依然是老故事。

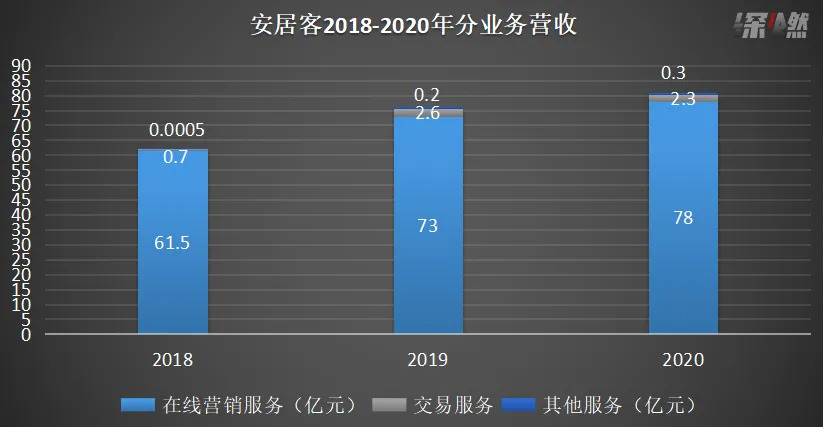

安居客的三大主要收入来源中,占比最高的还是在线营销服务,也就是“流量生意”,指的是,就二手房为房产经纪品牌及经纪人提供营销服务,以及就新房为房地产开发商提供广告及促销服务。过去三年,这部分业务的营收分别为61.5亿元、73亿元、78亿元,在总营收中占比持续高于95%。

制图 /深燃

艾瑞咨询统计,按2020年平均移动月活跃用户量计,安居客为中国最大的在线房产平台。2020年,安居客收入占中国67%的线上房地产营销市场份额。依赖“流量生意”的安居客,在流量获取上花费了大力气。2020年,安居客的销售成本为7.6亿元,其中仅流量获取成本就占比34.5%,佣金分成成本占比23.6%。

其他两大业务之于安居客的贡献度可谓是少之又少,其中的交易服务,是安居客名义上的第二大收入来源,但在过去三年营收占比仅为1%、3.5%、2.8%。这部分收入主要来自于“爱房”相关业务中从开发商处赚取的新盘销售佣金。2020年,安居客交易服务收入为2.28亿元,其中2.01亿元由旗下新房交易平台爱房产生。

“安居客的业务规模稳步提升,是因为它是国内从业者使用最广泛的渠道之一,不足之处是增长缓慢,找到第二增长曲线是安居客再上一个台阶绕不开的路。”美凯龙爱家总裁冯全林对深燃分析。

“爱房”是安居客想要讲的新故事。招股书显示,2020年,爱房的交易总量达653亿元,较2019年增长了282%,创造的收入也从2019年的4.13亿元上升到14.24亿元。

安居客将爱房作为2021年起整体增长的主要驱动,但其盯上的新房交易市场也正是贝壳瞄准的。

就交易总量而言,新房销售已占中国住宅房地产市场的最大份额。根据艾瑞咨询,2020年,通过经纪服务出售的新房的交易总量达到4.9万亿元,将于2025年以复合年增长率19.6%进一步增长至11.9万亿元。

贝壳2020年705亿元的营收中53%来自于新房业务。贝壳找房的三大业务为存量房交易、新房交易业务以及新兴业务。在贝壳,虽然存量房的交易总量更高,但新房业务反而贡献了更高的营收。2020年,贝壳存量房业务的交易总量为1.94万亿元,营收为306亿元;新房业务交易总量为1.38万亿,贡献收入379亿元。

不过,在新房交易上,2020年,安居客的爱房无论是交易总量还是营收,都远不及贝壳,连贝壳的5%都达不到。

抵制贝壳三年,新目标是“成为贝壳”

某种程度上,过去三年里,房产经纪市场的“老玩家”安居客一直活在“新秀”贝壳的阴影之下。

2018年4月,脱胎于链家网的贝壳找房上线,创设了ACN(Agent Cooperate Network经纪人合作网络)模式,要做一个开放的聚合平台,把线下的竞争对手经纪公司转变为在线上的合作,将线上线下相融合。

贝壳是一个房产中介服务平台,而链家是贝壳平台内最大的中介公司,“既做裁判,又做运动员”的行为,很快引发了行业人士的关注,甚至可以说是恐慌,58集团CEO姚劲波是其中之一。

当年6月,姚劲波便联合我爱我家、中原地产、21世纪不动产、麦田房产等数十家房产中介,发起真房源誓约大会,这一联盟,被业界称为“反壳联盟”。

“反壳联盟”并非那么坚固,很快便出现了裂缝。2019年4月,拥有近6000家加盟门店的21世纪不动产便“倒戈”入驻贝壳平台。

但安居客与贝壳的死磕没有到此结束。2019年,58旗下安居客向法院起诉,指责贝壳盗用房源信息涉不正当竞争,并索赔9000万。紧随其后,贝壳以同样的理由反诉安居客,索赔1亿元。

互撕的同时,58同城还在采取新的行动,2019年8月21日,与世联行、同策咨询共同发布了互联网+新房分销服务平台“58爱房”,这被业内认为是三家共同阻击贝壳找房,抱团取暖的平台。一开始,姚劲波对其抱有很高期望,认为在未来三年,这个平台可以深度服务超3万亿规模的新房联卖市场。

不过,结局已经很明显,曾经的“反壳联盟”已经作鸟兽散。2020年12月,世联行和同策咨询纷纷退出,安居客收购回了世联行、同策所持有的爱房55%股权,实现对爱房全资控股。至于退出的原因,世联行的转让公告中透露,58爱房在2020年前9个月净亏损1.72亿元,2019年度净亏损9574万元,亏损扩大。

当年的“反壳联盟”并没有阻碍贝壳的发展,线上线下相融合成为了房产经纪行业的大势所趋。上线两年后,贝壳在美股上市,并且在2020年全年扭亏为盈。

似乎只剩安居客独自迎战贝壳找房,而从其定义的新增长驱动“交易服务”来看,也在走贝壳找房的老路,想要活成自己当年最讨厌的样子,不过目前还做不到。

内外夹击:与对手抢地盘,和巨头拼流量

安居客之所以以在线营销业务为主,这与其背后母公司58同城的业务相契合有关。反击贝壳失败,一定程度上也与58集团的发展走向有一定关系。

58同城是行业内国内最早的流量玩家之一。2015年,58同城与赶集网合并,并收购了安居客、中华英才网,迎来了高光时刻。但在那之后,随着PC时代向移动互联网时代转变,58同城传统的流量红利逐渐触底,它不再是主流渠道,就更别提重回当年的巅峰了。与此同时,58同城自身的流量生意问题重重,虚假信息泛滥、用户体验不佳一直被诟病。

安居客也是如此,深燃发现,在黑猫投诉平台上,安居客的投诉量达731条,而投诉内容涉及恶意扣除保证金、虚假房源、虚假信息等。

直到2020年,58同城才开始从流量收入为主的时代向服务收入为主的时代迈进,以服务促进流量增长,提升用户口碑。安居客也在提升服务能力,比如,升级至“临感VR售楼处官方旗舰店”,推出VR带看等服务。

虽然将自身定义为“房地产信息和交易服务开放平台”,但直到现在,在真正房产交易的层面,安居客的涉猎并不算深入,而且,在新房交易领域,爱房的交易额与贝壳相比还相距甚远。一部分原因是,一向依赖线上流量生意的安居客,短板是与线下场景难以深入结合,服务难以深化,业务天花板较低。“运营策略习惯性盯着客户的钱包,而不是帮客户赋能。”一位行业人士这样形容。

还没讲好新故事的安居客,还面临着更加激烈的外部竞争环境。

一方面,在原有市场上,房产中介行业基本形成了以链家为龙头,我爱我家、中原地产等追赶的一超多强的格局。与此同时,不少选手都在探索线上线下的打通,换言之,或多或少都会和安居客抢地盘。房多多就是例子,2020年11月,房多多宣布入股中原旗下加盟品牌原萃,借此将自身的在线能力与中原的线下能力相结合,由纯线上向线上线下一体化转型,也不再仅限于做独立的第三方平台。

另一方面,巨头们如阿里巴巴、京东、字节跳动都没有放过房产这门生意。2020年9月天猫与易居战略合作,共同上线“天猫好房”平台,从“天猫好房”喊出“三年不赚钱”的口号,可以看出其“烧钱扩张”的策略;京东房产继2020年618上线自营房产后,又于10月底推出“好房京选”品牌,定位线上线下一体化的线下门店;而字节则在2019年便控股了房产综合信息平台“幸福里”。

安居客不仅要和原本赛道的选手竞争,还要应对互联网巨头的围堵。而至少在流量生意这件事上,互联网巨头的优势由来已久。

如今的安居客要面对的难题是,流量生意并不稳固,爱房为主的交易服务驱动究竟能否成长起来还尚未可知,而在当下线上线下相结合更占上风的房产市场里,安居客要想快跑,面临来自内外夹击的严峻挑战,不但要突破流量生意的限制,还要冲破线下落地服务的天花板。

评论