文|新眸企服组 荔枝

编辑|栖木

3月31日,字节跳动旗下的企业办公软件飞书制定了一个富有挑战的目标——2021年上半年 DAU(日活跃用户)要达到 1000 万,目前飞书的实际 DAU 为 300 万。

早前一位业界人士曾透露,2020 年飞书制定的全年 DAU 目标是 2000 万。但一年过去了,很显然,实际数据和目标之间仍差额巨大。受到新冠疫情影响,飞书去年DAU在短时间内从不足百万飙升至 200 万,但与同时段日活量将近5000万的钉钉相比,飞书差了好几个身位。

尽管飞书曾官方解释到,“对方数据不实”,但也从侧面表现了飞书某种程度上的焦虑。就在线办公领域而言,钉钉与企业微信已经占据大半壁江山,飞书作为后来者,想要在企业服务寻找差异化的道路,显然不是一件容易的事情。

基于此,新眸将从以下3个方面对“飞书”展开分析:

·飞书为何难以“后来者居上”?

· 相对于其它协同办公软件,飞书的竞争点是什么?

·在未来,飞书能成为下一个Slack吗?

·飞书未来还得怎么走?

01、错过最佳入局策略

“工具跟不上这个时代”,这是字节跳动推出飞书的理由,也是入局企业服务领域的起点。

2020年11月,字节跳动副总裁谢欣在“2020飞书未来无限大会”上提到了字节跳动做飞书的初心。谢欣说到,字节跳动成立的最初几年,试用过国内外所有主流的办公软件,但没有一个可以完全满足公司的需求。因此字节跳动启动了飞书这个项目,并决定自己来解决这些问题,且希望能够打造一款这个时代需要的、称手的产品。

从表面上看,字节跳动是以“自己做出一款产品”为初心,但实则是试图在火热的企业服务领域分一杯羹。

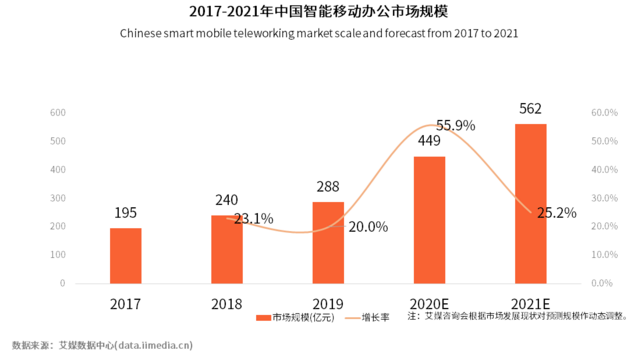

从某种程度上来说,“新冠”疫情的出现,重塑了各行各业,在线办公行业便是其中之一。钉钉的火爆局面,用户规模与知名度的增长是肉眼可见的。相关数据显示,2019年中国智能移动办公市场规模达到288亿元,预计2021年将达到562亿元,增长率为25.2%。

图:2017-2021中国智能移动办公市场规模(来源:艾瑞数据中心)

站在行业风上口,“阿里”旗下有钉钉,“腾讯”旗下有企业微信,华为有Welink,作为后来者的字节跳动,进军B端似乎成为不得不做的一个抉择。

就在线办公领域软件赛道而言,互联网巨头首先是流量之争,其次才是服务之争。

互联网行业与传统软件行业有着本质上的差别,传统软件作为供应商,靠项目盈利,互联网行业作为渠道商,采用“薄利多销”的模式,依赖流量和技术,协同办公是流量入口,触及到各行业、多场景的工具。

选择在急聚流量的地方快速扩张,是互联网巨头们最常用的变现方式。流量背后,是以个体用户的工作及消费场景数据为基础构建出的庞大数据库,对于擅长C端产品的字节跳动来说,它拥有着天然流量优势。

问题是,从数据上来看,流量似乎没有给字节跳动带来更多的优势,言下之意,可能在策略方向上出现了偏差。

一般来说,互联网行业主要依靠流量进行产品孵化,孵化后利用免费特性迅速在2C流量池推广,将自身的2C流量转化为2B流量,并最终在产品多次迭代后通过收费等方式进行2B的流量变现,从而实现B2C2B的体系闭环。

做好一款产品,是每个企业都会考虑的问题,尽管都是面向B端的产品,如何能让C端自发的宣传,则是让产品“出圈”的关键点。

从这个角度看,钉钉抓住了“在线教育”的机会,疫情期间,学生在钉钉上网课,使得钉钉成为了众议的火爆话题,比它本身更火的,是它带来的话题度。虽然不是刻意的“营销策略”,但钉钉在办公市场中,对于在线教育的“预见性”以及囊括更多C端用户的“广泛性”,让它成为一款“家喻户晓”的产品。

面向纯粹B端的定位一定程度上束缚了字节的视角,当难以下沉出圈,飞书势必会面临后来者之争。

02、“差异化”上难以突破

如果说在2C端的推广,飞书已经慢了一步,那么飞书想要破局的方法,无非是在2B端寻找一条差异化的道路。但遗憾的是,它似乎并没有找到突破点。

从整合功能上看,相比于钉钉和企业微信,飞书的差异定位,在于细节方面的差别,即沟通更有效率。

比如飞书可以对在线办公中的海量信息进行“降噪”。在飞书的消息界面中,用户可以在收件箱中查看消息,在置顶区保留常用联系人;在对话区处理信息、“PIN”一下收纳关键文档。这可以给用户过滤掉无用信息,并将需要重点关注和跟进的信息,很快集中起来。

但其实在细节上,竞争力只是一时的,像钉钉7.0的版本,便上线了在线文档和日历改版。功能层面的创新,注定成为不了核心竞争力,因为迭代版本,优化用户体验,是所有企业办公软件都在前进的方向。

从生态上看,钉钉作为起步最早的软件,现在一直在往“大而全”、“全而深”的方向发展,目前已经到了丰富完善硬件和应用生态,低代码以及云钉一体的阶段,钉钉不仅是企业办公的系统,更是企业信息化的入口。企业微信的优势则在于产品营销以及客户的精确化运营,毕竟微信的流量十分可观。因此,飞书尽管有些功能创新,始终差了钉钉、企业微信一步。

面向的企业群体定位,同样也是十分关键的问题。

飞书最初建立时,理念十分自信,“员工需要的是被激发,而不是被管控”、“10万人一年时间创造2000万篇文档“。可以看出来,字节的关键词是“协作”,但这适用于公司内部文化,并不适用于更广的企业。

就当下而言,大部分公司依旧是体制内的体系,需要一套管理化的流程,钉钉往往更契合这一需求。事实上,飞书的行业方案较少,且应用深度不足,市场用户看的少,关注度低。怎么看,飞书都像是字节在某个圈子的“自嗨”。

一个典型的悖论是,如果花重金去推广产品,获客成本高企是一方面,如何实现高价值的ARPU,则是另外一方面,毕竟,连钉钉都还未找到合适的盈利方向。

眼下,协同办公软件基本都是免费的,而钉钉已经抢占了足够多的用户和市场,留给飞书的空间和机会并不多。在疫情影响下,飞书还能勉强吃到线上办公领域的剩余红利,跑马圈地之后,下一步又该何去何从?

03、“飞书”难以成为“类Slack”

在传统OA厂商与互联网公司齐头并进的当下,阿里入股蓝凌,腾讯投资泛微,但飞书还在单独行动。

2019年4月3日,字节跳动对外推出了筹备已久的Lark,欲与Slack展开竞争。

集聊天群组、统一搜索等功能为一体的Slack,是美国SaaS细分领域的领头羊之一。成立六年便实现上市、市值破百亿美元,尽管在服务方面,飞书与Slack有着较高的相似度,但是在本质上,却很难能成为Slack。

其一,协同办公行业在中美市场不同的成长路径,决定了产品结构不同,进而带来了差异。

中国最早做协同办公的是OA软件厂商,如致远、泛微等,之后逐渐开始发展移动端,覆盖更多的业务场景,但是美国没有专门做协同软件的OA厂商,巨头仍是SAP、Oracle企业软件服务公司。

因而,中国主导的方案更偏向于“一站式服务”,而以成熟的IT生态位基础的美国市场,则呈现高度的功能细分。在每个细分领域上,专业化趋势明显,由此呈现的便是企业IM的龙头Slack。

这样一来,则会发现一站式服务产品和细分产品结构间存在着显著差异:像疫情期间,部分办公协同软件常面临连接难、视频会议体验差的窘境,这就证明了综合类平台在垂直领域的不足,进而决定了他们与专业化的Slack底层发展逻辑大相径庭。

再者,是集成程序数量上的差别。

2019年,Slack已经拥有1800个应用程序,而其最大的竞争对手微软Team官方目录应用程序只有234个,是Slack的七分之一。作为项目协作工具,不同的应用程序对于不同的场景协作至关重要,但在国内,即使软件资源较多,大部分软件开放程度仍然较低,外部平台难以获得主流软件的API,进而导致飞书等难以建设集成平台,缺少更适于丰富场景下的多样工具。

当然,最重要的一点,就是Slack以整合生态为发力点。

从时间上来看,2010年至今为美国SaaS市场的成熟期,目前国内SaaS市场尚不成熟。自2014年Slack上线,就已经有上千万的现有的SaaS产品用户,例如GitHub、Google Driv、Dropbox等。这些产品中,大都有百万以上的用户,且同时使用两个产品以上的用户也绝不在少数。反观国内,员工平均使用软件数目远少于美国,因此短时间内并不能达成这个条件。

这便使得模仿Slack的飞书,提供的核心价值只能是IM,而在这方面,微信、QQ的功能使得团队沟通的需求被分散,以单纯“传递消息”也能满足小型团队的需求。所以从本质上看,Slack的模式并不能以简单的复制粘贴来完成,模仿它的内核,始终要靠国内市场环境的改变来完成。

04、飞书未来的机遇

飞书会飞向何方,依然有着极大的不确定性。

眼下,钉钉和企业微信暂居领先,但是也存在明显的不足。最为典型的例子是,各个产品各自为阵,尚未打通。比如,腾讯在社交领域具有QQ和微信,在办公领域具有企业微信、腾讯会议、QQ邮箱等,这些产品用着一定量的用户规模,但是产品分属不同的部门,产品与产品之间断了联系,并不能发挥集体作战的能力。

此前,大型企业或多或少都应用了部分OA软件,多年来已成为企业庞大组织架构的一部分,已有的结构难以“大换血”,同时改造升级也是一笔不菲的支出。

对于小微企业,“能省则省”的理念使得不以“创收”为目的的协同办公软件难俘用户芳心。因此,面对企业用户,定制差异化的系统办公软件,也是可以发力的竞争点,钉钉、飞书一直以来都是免费模式面向用户,近期也钉钉上线付费版的动作,那么飞书或是其他的软件厂商,是可以在定价方面俘获用户的芳心。

从更远的视角来看,未来协同领域有两个关键:

一方面是,利用客户端、paas平台、云,把客户的应用场景串联起来,解决实际问题;另一方面,不断地深入到一个行业中,大量做案例,才能积累出改变行业的势能。

对于一款企业应用协同办公软件而言,为了实现内部协同,提高工作效率,绝不是全部价值。像视频会议、在线文档、低代码平台,从一定程度上都是“工具”,解决一部分人的一部分问题。但在行业中应用技术,行业的管理才是根本,技术只是手段和方法。

除此之外,飞书还要想好商业化路径的问题,毕竟连Slack都已经卖身Salesforce了。

评论