记者 |

4月11日晚间,定制家具龙头索菲亚(002572.SZ)披露了2020年年度报告。报告期,公司实现营业收入83.53亿元,同比增长8.67%;实现归属于上市公司股东的净利润11.92亿元,同比增长10.66%。

2020年受新冠肺炎疫情影响,家具行业整体表现较为低迷,索菲亚跑赢了行业。国家统计局发布的2020年规模以上工业企业主要财务指标显示,家具制造业主营业务收入为6875.4亿元,同比下降6.0%。

索菲亚同日披露2021年一季度业绩预告,预计一季度实现营业收入16.03亿元-18.32亿元,同比增长110%-140%;归属于上市公司股东的净利润1.05亿元-1.30亿元,实现扭亏。值得注意的是,去年一季度承受疫情和淡季的双重压力,索菲亚出现亏损。基数低,以致于今年一季度增幅较大。

同时,索菲亚对今年期望较高,提出了希望通过“全渠道+多品牌+全品类”的战略,达成百亿元销售目标。

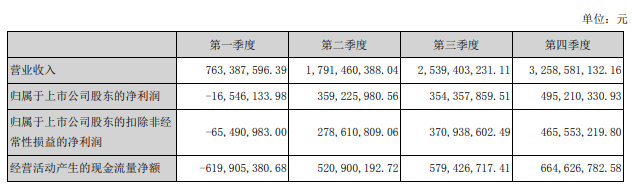

去年四个季度,索菲亚营收和净利润呈阶梯上升。其中第四季度,索菲亚单季营业收入首次突破30亿元至32.59亿元,创下历史新高;同时实现了单季近5亿元的归母净利润。

索菲亚主营业务中,衣柜及其配套产品依旧是大头,去年贡献了超过80%的营业收入。

索菲亚提到去年销售形式做出线下向线上转变,不过年报中未披露线上转化率或客源贡献情况。索菲亚三大传统渠道依然强势。

索菲亚目前仍以经销商零售渠道为主,这一渠道贡献营收占比近80%。值得注意的是,去年疫情并未影响公司线下门店的扩张速度,且进行了门店重装。去年“索菲亚”柜类定制产品拥有经销商1652家,专卖店2719家,同比均在上升,同时全年建店数量达2519家,包括新开店、重装及整改。

与此同时,索菲亚大宗业务渠道收入去年有了翻倍式增长,营收超过15亿元,营收占比上升至18.08%。

整装渠道方面,去年在业务拓展期,索菲亚完成500家整装企业签约计划。公告中预计,2021年度整装、家装渠道将成为公司新增长点。

2021年,索菲亚网点扩张计划不止,渠道将继续下沉,直至区镇级市场。

3月1日,索菲亚推出子品牌“米兰纳”,定位为互联网轻时尚品牌,“发力小镇青年”。在索菲亚的投资者活动关系记录表中显示,米兰纳目前主打套餐为22平方17800元。这一价位较索菲亚主品牌定位低端。同时,米兰纳团队目前仅有几十人,以招商工作为主。今年计划招商300个,目前已完成近80个。

国金证券表示,由于疫情催化,家具中小品牌加速退出,份额加速向头部企业集中的进程已正式开启,2021年头部企业将继续受益。索菲亚顺势推出米兰纳品牌,覆盖低端市场需求,有助于实现低中高多品牌矩阵。

索菲亚也表示,华鹤、司米两个品牌定位为高精人群;索菲亚定位为中高端客户;米兰纳则主抓大众市场。同时公司实现事业部管理机制,成立了索菲亚柜类定制事业部、司米橱柜事业部、木门事业部、工程事业部、直营整装事业部、米兰纳事业部六大事业部。

公告表示,索菲亚柜类定制销售网络将开拓空白县级市场和经济发达的区镇空白市场。司米橱柜计划新过100个独立店。新子品类米兰纳全年开店目标350家店。

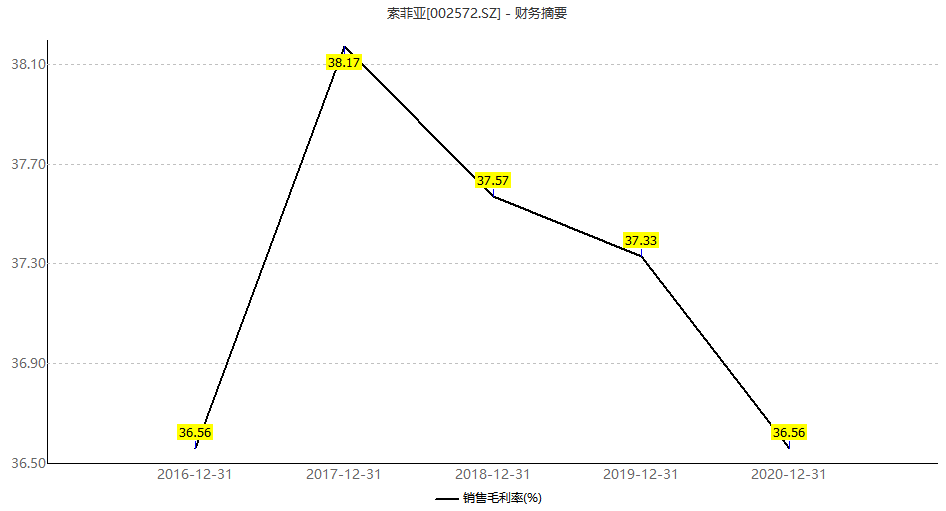

有一点需要注意的是,2020年索菲亚销售毛利率小幅下降至36.56%。这是公司连续第四年销售毛利率的小幅下滑,这种趋势值得警惕。

不仅如此,随着2021年索菲亚大力扩张全新子品牌米兰纳,低端定位及定价占比上升,势必将进一步拖累公司全年毛利率表现。

二级市场方面,良好的业绩支持之下,索菲亚股价第一季度表现良好,年内股价涨幅已超35%。

评论