文丨诗与星空

据新闻报道,由于受到新冠病毒疫情的影响,西方国家最热销的商品竟然是卫生纸,这和一些国家缺乏完整的造纸业产业链有关。

在绝大多数中国人的印象里,包括卫生纸在内,纸是一种非常便宜的商品,不需要花多少钱,几乎随处可以买到。

不过,中国虽然没有卫生纸危机,却也有“洛阳纸贵”的忧虑。

随着《关于进一步加强塑料污染治理的意见》、《关于全面禁止进口固体废物有关事项的公告》等国家产业政策的变化,在肯德基的吸管都变成纸管的时候,塑料的替代品—白卡纸的供需矛盾日益突出。

同时,由于化工原材料价格暴涨,原料供应成本、辅料价格上涨,白卡纸价格已突破万元/吨。短短半年多的时间,白卡纸的价格已经翻番。

两会期间,有政协委员提出纸价等原材料的暴涨给传统制造业带来很大的成本压力,进入春节假期后,原材料价格继续以20%~30%的幅度疯狂跳涨。部分化工原料售价同比上涨超过万元/吨,工业原纸涨价史无前例,春节后特种纸普遍出现1000元/吨的上涨,个别纸种甚至一次性跳涨3000元/吨。

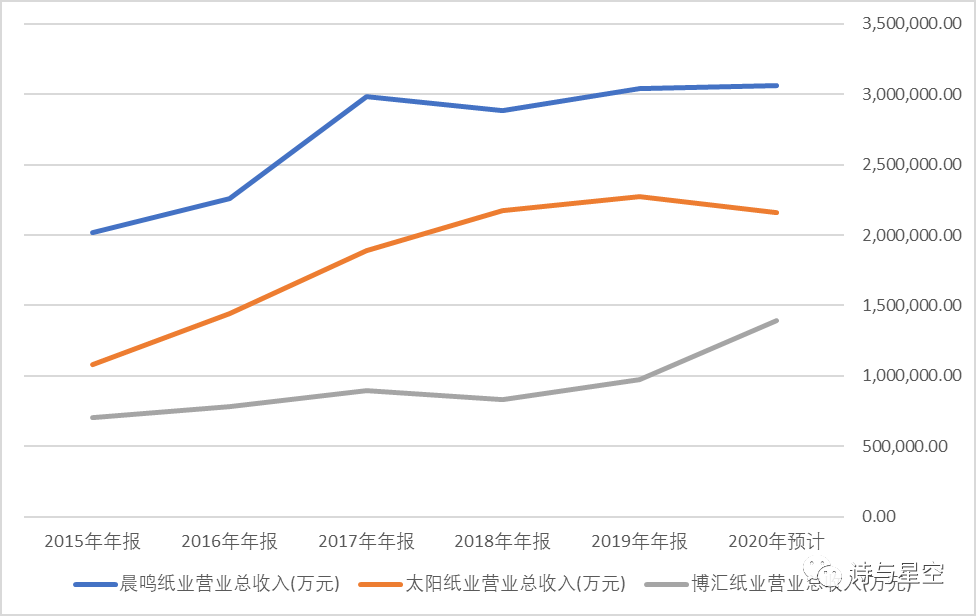

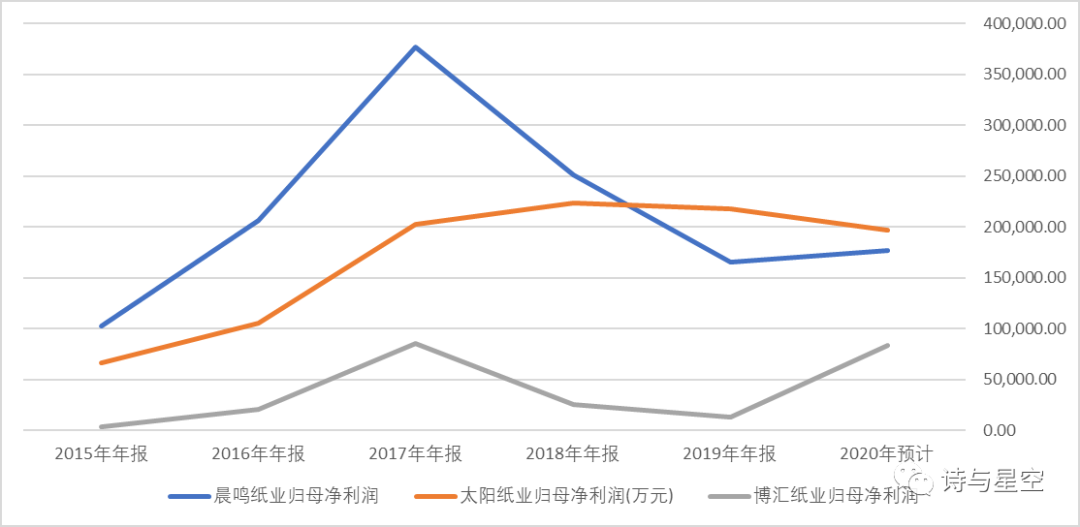

A股晨鸣纸业、太阳纸业、博汇纸业等造纸相关的上市公司,在这一轮纸价暴涨的过程中,收获了巨额营收和利润。

2020年的业绩情况

预计晨鸣纸业2020年全年营业收入306.13亿元,同比增长0.72%;归属于上市公司股东的净利润17.64亿元,同比约增长6.5%。

太阳纸业的业绩快报显示,公司实现营业总收入215.68亿元,同比降低5.25%;归属于上市公司股东的净利润为19.70亿元,同比降低9.55%。

博汇纸业的业绩快报,称2020年预计实现营业收入139.46亿元,同比增长43.18%;归属于上市公司股东的净利润8.35亿元,同比增长524.13%。

数据来源:同花顺iFind,制图:诗与星空

那么问题来了,为什么博汇纸业的营收增速和净利润增速明显高于两家同行呢(其中太阳纸业甚至有所下滑)?

其实这和两家公司2020年上半年受到疫情影响比较严重有关,受到白卡纸涨价影响,三季度开始,两家公司都开始恢复,预计2021年开启暴涨模式。而博汇纸业营收规模相对比较小,转型较快,业绩回升相对容易。

数据来源:同花顺iFind,制图:诗与星空

2021年一季报,纸业公司必将开启业绩飞涨模式。

2供给侧改革的受益者们

纸业并不是一个一帆风顺的行业,在供给侧改革时期,这个行业低端产品产能过剩,高端产品产能不足,整体来说,属于去产能的重点关照对象。

2014年我国规模以上中小型造纸企业数量占行业总企业数的82.01%。

相关资料表明,2013年我国造纸行业的产能利用率只有80%左右,而2015年又进一步下降为70%左右,可见去产能任务之艰巨。

中国轻工业联合会副会长钱桂敬在2016年中国纸业高层峰会上表示,中国的造纸工业正在深度调整中,结构调整和转型升级已初见成效。但需求不足、结构不合理和行业效益整体下降仍是困扰造纸工业发展的三大难题。

经历了几年的煎熬,随着中小纸业企业被清退出局,大浪淘沙剩下的,都是行业里的强者。

3融资租赁的奥秘

除了正常的造纸业务,从三家公司近年来的公告发现,都涉足“融资租赁”业务。

以晨鸣纸业为例,按照行业分类,营收构成均以机制纸为主。2019年机制纸营收259亿元,占全部营收的85%以上。而融资租赁的营收仅有18.15亿元,占全部营收的6%左右。

但是,如果从营业利润构成来看,融资租赁的营业利润达到了20%,在公司的利润中非常重要。

晨鸣纸业的融资租赁业务,格外的不一样。

通常而言,融资租赁业务本质上是一种类似抵押贷款的业务,公司将自己的设备抵押给融资租赁公司,拿到周转资金,再将设备租回来使用。

公司多次发布公告,内容大同小异:开展融资租赁业务,利用现有生产设备进行融资,有利于进一步拓宽融资渠道,优化公司债务结构,同时盘活固定资产,提高现有固定资产的利用率。有助于公司获得日常经营需要的长期资金支持,并进一步增强盈利能力及市场竞争力。

如果不仔细阅读年报,恐怕会以为公司的融资租赁业务就是这种了,但细心的投资者分析的时候会发现,这种业务本身不会带来收入。

为公司带来收入的融资租赁业务和公告里的融资租赁业务,完全不是一回事。

近年来,随着环保要求的提高,行业门槛也不断抬高,造纸设备的价值也越来越高,一些设备生产和造纸公司以融资租赁的形式将设备出租给中小造纸企业,按照一定标准收取租金。大型纸业公司的融资租赁收入,正是源于此。

晨鸣纸业、太阳纸业和博汇纸业旗下均有专职从事此类业务的融资租赁子公司。

这种模式的优点是业务扩展比较迅速,但缺点更为明显:融资租赁业务的承租人因各种原因未能及时足额支付租金,可能会出现掠夺式使用设备或其他短期行为,可能给公司造成损失。

作为行业里的佼佼者,能够通过融资租赁方式使用它们的造纸设备进行生产的企业,大多规模比较小,抗风险能力相对较差。简单讲,就是坏账风险比较大。

晨鸣纸业在2015年全面转型从事融资租赁业务,到了2019年开始出现坏账,2020年起就开始减少融资租赁业务。

所以说,融资租赁业务是一把双刃剑,虽然增加了租金收益,但资金风险比较大。

4经营性现金流不断改善

随着融资租赁业务的减少,三家公司的经营性现金流也都在不断改善。在2020年三季报中,晨鸣纸业的经营性现金流中,和融资租赁相关的减少了一半,在纸价上涨的带动下,整体经营性现金流量净额表现优异。

在下半年纸价上涨的推动下,纸业公司的经营性现金流量净额均创历史新高。与之对应的,资产负债表端的“合同负债(原预收款)”居历史高位。

在价格飞涨过程中,经销商为了锁定价格,尽可能的提前打款给纸业公司,这就形成了纸业公司的预收款。

已发布的2020年三季报显示,晨鸣纸业合同负债12.24亿,太阳纸业合同负债9.9亿,博汇纸业合同负债7.27亿。

这些预收款项未来都将转化为纸业公司的营业收入,可以预计的是,三家公司的一季报都不会差。

5目不暇接的资本运作

在赚钱的同时,2020年以来,三家纸业巨头利用资本市场的特殊优势,不断的通过进行资本运作来加强企业的经营实力。

2021年2月17日,同时在A、B、H股上市的晨鸣纸业(A 股为 17.5 亿股, H 股为 5.28 亿股, B 股为 7.06 亿股)发布公告,拟将B股股份转化为H股,在香港上市。公司B股的换手率低,而港股市值规模小,流动性亦相对较差。完成 B股转H股后,港股市值将大幅增加,有助于增强H股的吸引力。

2020年10月29日,太阳纸业发布公告,称对广西太阳增资10亿。广西太阳主要从事林木种植;木浆、木片及纸、纸板的研究、生产、销售,增资后,公司的原材料可以得到更加可靠的保证。

2020年9月29日,博汇纸业宣布,APP(中国)要约收购博汇纸业股份交割完成,APP(中国)合计持有博汇纸业48.84%股权,成为博汇纸业的实际控制人;10月14日,博汇纸业公告了董事会和监事会换届事项,APP(中国)派管理层入驻博汇纸业。此次并购后,APP(中国)成为国内白卡纸的龙头,产能占比达到48.26%。

6纸业未来可期

作为曾经的去产能行业,2020年以来纸业行业的异军突起,和限塑令的升级有很大关系。

据统计,我国塑料袋年使用量超过400万吨,“限塑令”的颁布和落实,将会极大地减少塑料袋的使用,因此在未来的3~5年内,白卡纸的生产企业们,会持续在这个行业坐拥相对较高的利润。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

评论