实习记者丨梁怡

新冠疫情检测概念公司北京百普赛斯生物科技股份有限公司(以下简称“百普赛斯”)将于4月16日首发上会,本次IPO拟募资9.37亿元,保荐机构为招商证券。

招股书显示,百普赛斯是一家专业提供重组蛋白等关键生物试剂产品及技术服务的高新技术企业,主要产品为重组蛋白和检测服务,同时提供试剂盒、抗体、填料、培养基等相关产品。

界面新闻记者注意到,受惠于新冠病毒重组蛋白、抗体及试剂盒系列产品,进入2020年,百普赛斯业绩迎来迅猛发展,然而其背后,暴涨带来的持续性,研发投入的转化能力,以及大比例境外收入的风险也值得关注。

业绩高增长难持续

2018年至2020年,百普赛斯实现营业收入6984.16万元、1.03亿元及2.46亿元,近两年营收增长率分别为47.90%、138.47%。

同期,公司净利润则有所反复,分别为1134.15万元、1104.88万元、1.16亿元。扣非净利润来看,分别为1259.93万元、2383.80万元、1.174亿元。

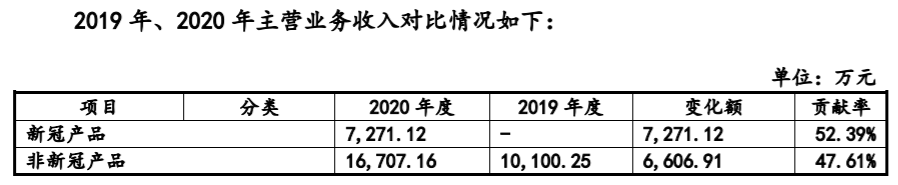

界面新闻记者注意到,百普赛斯2020年相比2019年主营业务收入增长1.40亿元,增长比率为137.40%,新冠检测相关收入增长额为7271.12万元,对主营业务收入增长贡献率为52.39%,占当年营收29.52%;非新冠产品增长额为6606.91万元,对主营业务收入增长率为47.61%。

也就是说,新冠疫情为百普赛斯2020年的业绩增色不少,与此同时,相比于同行业北京义翘神州科技股份有限公司(简称“义翘科技”),百普赛斯2020年收入规模与义翘科技差距进一步加大,主要系新冠产品收入显著低于义翘科技,义翘科技2020年1-9月新冠产品收入8.78亿元,占当期营业收入为82.20%。

义翘科技是一家从事生物试剂研发、生产、销售并提供技术服务的生物科技公司,主要业务包括重组蛋白、抗体、基因和培养基等产品,以及重组蛋白、抗体的开发和生物分析检测等服务,于2020年8月申请创业板发行上市并受理。

招股书显示,义翘科技新冠产品集中在抗体和重组蛋白,2020年1-9月销售金额分别为5.83亿元、2.93亿元,占比分别为66.36%、33.32%。而百普赛斯2020年新冠重组蛋白和抗体收入金额分别为0.61亿元、0.09亿元,占比分别为83.59%、12.13%,金额显著低于义翘科技。

因此,百普赛斯针对新冠疫情作出相应的风险提示,一方面如果新冠疫情得到控制且新冠病毒疫苗成功研发,生物医药行业对于抗击新冠病毒药物、疫苗研发用蛋白及诊断试剂原材料需求将会逐步下降,公司因为新冠病毒疫情带来的业绩 增长可能无法持续。另一方面,若新冠病毒疫情持续严重,可能导致下游生物医药公司、生物科技公司和科研机构客户的研发、生产活动减少乃至停滞,从而导致对公司非新冠病毒相关蛋白产品需求降低。

研发转化率低下

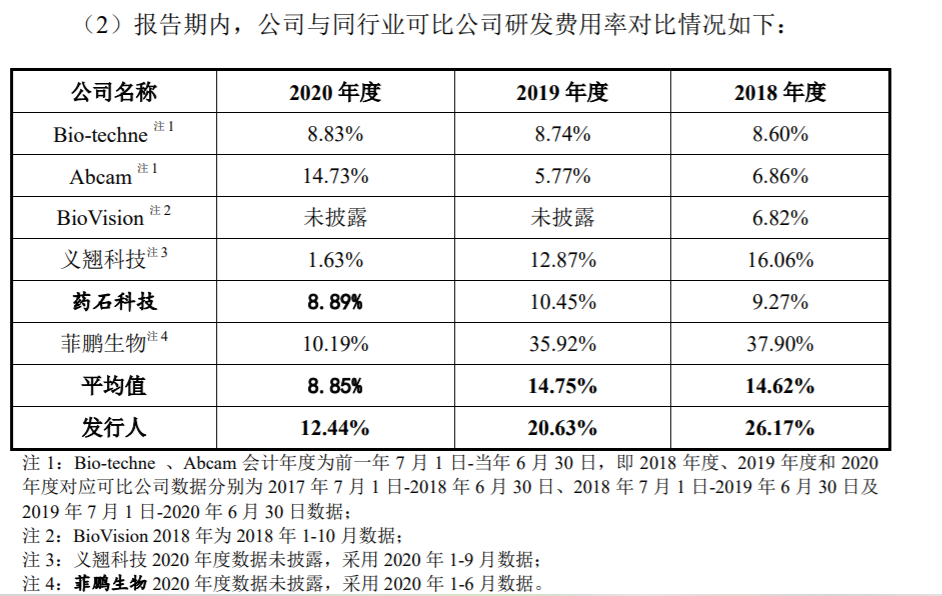

招股书显示,报告期内,百普赛斯的研发费用率分别为26.17%、20.63%和12.44%,远高于同行业可比公司平均值。

值得注意的是,如此高昂的研发费用下,目前百普赛斯仅拥有9项专利,其中发明类型为7项,而义翘科技发明类型为5项。此外,截止招股书签署日,公司产品数量超过1800种,而义翘科技超过5000多种。

百普赛斯对此解释,报告期内,公司研发费用率高于可比公司平均水平,主要原因系一方面公司处于成长阶段,为保持公司业务规模的高速增长和市场持续的领先地位,需大量投入研发支出从而获得足够的技术储备和产品迭代;另一方面报告期内,公司销售重组蛋白产品种类持续增加,持续的研发投入是持续保持公司核心竞争力的基石。

那么重组蛋白的持续研发投入是否真正拉动核心竞争力的提升呢?

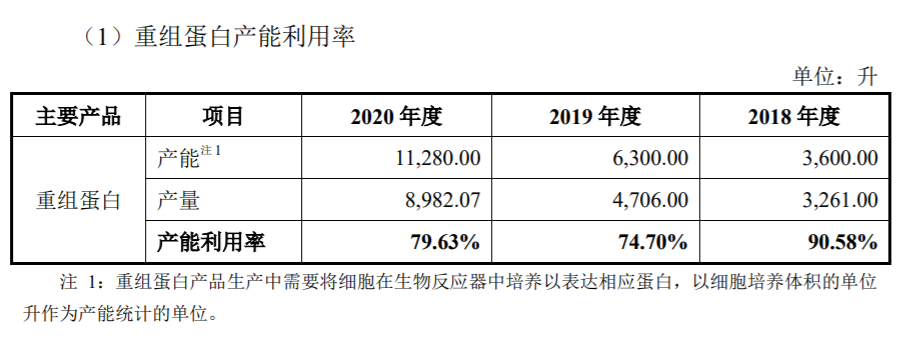

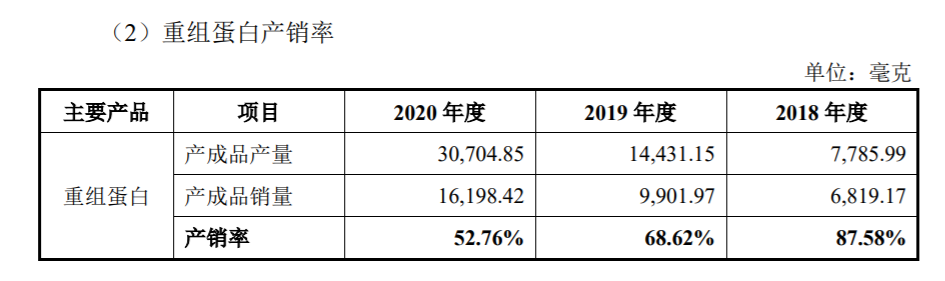

招股书显示,报告期内,百普赛斯重组蛋白的产能利用率、产销率均出现大幅下滑。2018年,重组蛋白产能利用率一度达到90%以上,而在2019年、2020年尚不足80%;产销率方面,由2018年的87.58%一度跌到52.76%。

百普赛斯解释称,2019年、2020年产能利用率相对较低,是因为公司新增多个生物反应器,产能上升幅度大于产量上升幅度。2020年产能由于购买生产设备相应增加,满足了客户对产品的需求,2020年销售收入增长较快与产能相匹配。2018年、2019年,产销率波动较大主要受A/G/L蛋白影响,考虑A/G/L产量大但单价及收入占比极低,剔除 A/G/L 蛋白后,公司2018、2019年产销率相对稳定。2020年产销率下降,主要是由于新冠病毒相关产品备货,产量增速高于销售增速。

此外,界面新闻记者还注意到,关于重组蛋白产品,此次IPO在募投项目中或有扩产,但相关信息披露甚少,暂无法获得未来产能的增长情况。

海外市场依赖存隐患

招股书显示,报告期内,百普赛斯境外销售收入分别为4411.32万元、6347.12万元和1.63亿元,占主营业务收入的比例分别为64.16%、62.84%和67.89%,占比均超6成。与同行业可比公司(菲鹏生物、义翘科技)境外收入占比相对比,公司的境外收入远高于平均值。

美洲区和欧洲区是外销的主要地区,报告期内合计占公司主营业务收入的比例分别为57.82%、55.93%和 56.41%。

其中,美国是百普赛斯境外的重点市场,报告期内,美国地区实现营业收入分别为2907.59万元、4128.57万元和1.06亿元,净利润分别为472.16万元、441.61万元和4959.23万元,2020年营收同比增长155.75%,净利润同比增长1022.98%。

百普赛斯对此表示,2020年,美国市场销售收入和净利润增长幅度较高,主要得益于重组蛋白销售的增长。由于境外美国、欧洲等地区新冠疫情较为严重,对新冠病毒相关产品有持续需求。

界面新闻记者还注意到,报告期内,两家美国公司赛默飞、VWR均稳居百普赛斯前三大客户之中,2020年美国上市公司美国强生的子公司-Janssen Research & Development则位居第三大客户。

百普赛斯为此表示,目前公司产品未被列入美国加征关税清单,未受到贸易摩擦的影响,公司相关产品的贸易政策未发生重大不利变化。但若未来中美贸易摩擦加剧,不排除产品存在被加征关税的可能,产品的竞争力下降,进一步影响百普赛斯美国市场业务。

评论