实习记者 | 杜尚哲

近期,成都宏基建材股份有限公司(下称“宏基股份”或“公司”)在中德证券辅导下拟冲击深交所主板。

宏基股份成立于1993年12月3日,注册资本约1亿元,公司的主要产品为商品混凝土。截至招股书签署日,宏基股份董事长吴逸云合计控制公司73.49%股份,为公司实际控制人。

因陆续向多个市政项目供应混凝土,宏基股份近年来业绩增速可观。2017年、2018年、2019年和2020年前6月(下称“报告期”),宏基股份分别实现营业收入11.26亿元、13.41亿元、17.40亿元和7.43亿元,对应净利润分别为1.10亿元、1.14亿元、1.95亿元和0.98亿元。

市政项目促业绩大增

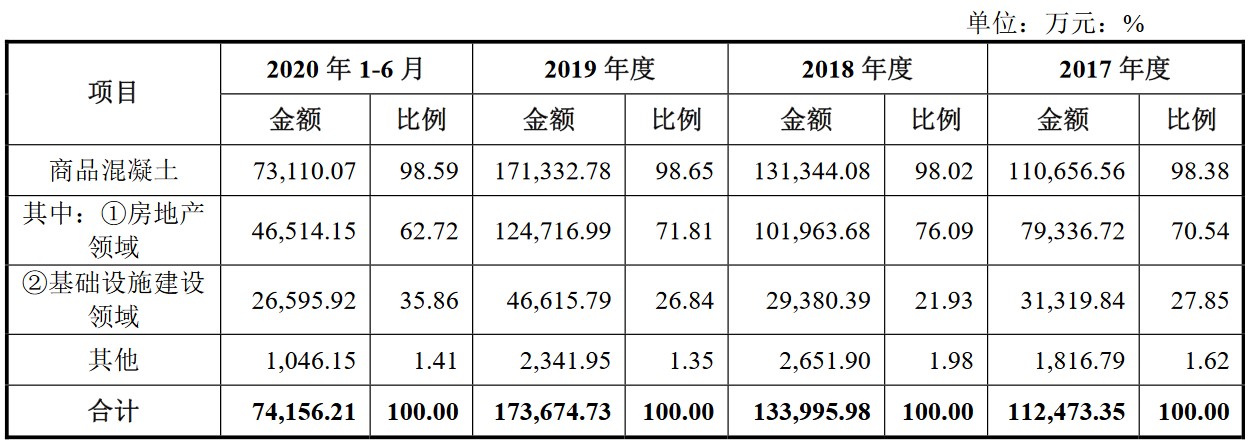

报告期内,商品混凝土收入占宏基股份主营业务收入的比例均超过98%,是公司主营业务收入的主要构成部分。按应用领域不同,宏基股份的商品混凝土可分为房地产用混凝土和技术设施建设用混凝土,2020年1-6月,两类产品占公司营业收入比例分别为62.72%和35.86%。

招股书显示,2018年宏基股份营业收入较上一年增长19.08%,同年净利润增幅为3.78%。而2019年公司营业收入增长29.77%,净利润则由1.14亿大幅增长至1.95亿,增幅高达71.26%。

宏基股份主要客户为行业内知名大型建筑企业。从客户销售情况来看,2019年宏基股份仅对前两大客户中国建筑集团有限公司和中国铁路工程集团有限公司销售金额之和就高达6.67亿元,超过了上一年全年销售额的5.72亿元。特别是首要客户中国建筑集团有限公司,2019年全年宏基股份对其销售金额为4.82亿元,较上一年增长了约72.22%。

这一增长主要得益于宏基股份商品混凝土销售收入的增长。报告期内,因陆续向成都多条地铁项目、凤凰山体育中心项目、东安湖体育中心、成都东西轴线东延线、成都博览城、成彭高速公路改造工程、成都火车北站改造、攀枝花市政务服务中心一期工程、攀枝花火车南站等多个重大市政项目提供商品混凝土,宏基股份基础设施建设领域用混凝土收入不断增长,分别达3.13亿元、2.94亿元、4.66亿元和2.66亿元,对应占主营业务收入比例为27.85%、21.93%、26.84%和35.86%,2019年基础设施建设领域营业收入增长更是高达58.66%。

不过,受混凝土的运输半径限制,宏基股份的业务区域集中度较高,报告期内,公司成都地区的收入占比分别为86.58%、80.03%、82.23%和80.14%,攀枝花地区的收入占比分别为13.00%、19.76%、17.77%和19.86%。

公司也在招股书中指出,商品混凝土行业与宏观经济运行、固定资产投资规模、城市化进程、基础设施建设、房地产市场等因素密切相关。公司业务发展受成都和攀枝花经济发展状况、固定资产投资规模影响较大。

产能利用率不足六成

根据中国建筑业协会混凝土分会《混凝土》期刊数据统计,2019年成都市场主要混凝土企业混凝土总产量7500万m³,宏基股份在成都市场产量为253.13万m³,排名成都市场第5名,市场占有率仅为3.38%。

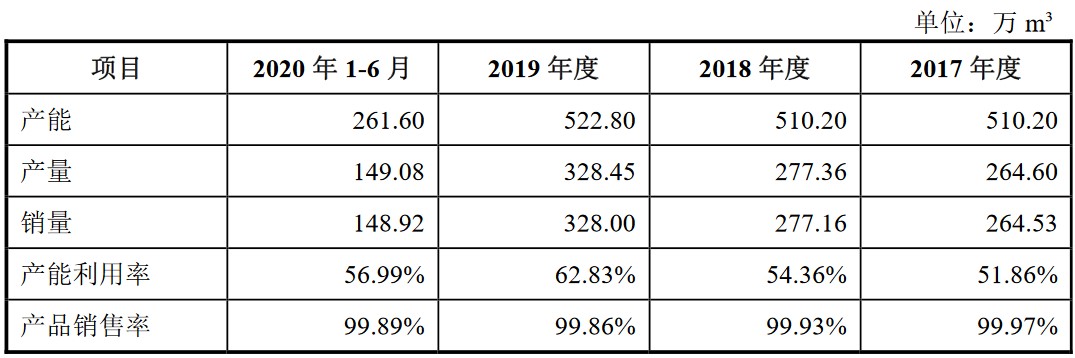

招股书显示,宏基股份本次拟发行不超过约3300万股,不低于发行后总股本的25.00%,募集的约11.28亿元资金中有近4.73亿元将用于“宏基绿色建材智造中心项目”。公司在招股书中披露,这一项目混凝土制造规划建设能力360万m³/年,实际产出能力约270万m³/年,超过了宏基股份近四年来的平均产量。

界面新闻记者发现,2017年-2019年,宏基股份的产能并不低,均达到了500万m³以上,而实际产量却仅为264.60万m³、277.36万m³、328.45万m³,对应产能利用率分别为51.86%、54.36%、62.83%。

在招股书中,宏基股份并未对产能利用率长期不足60%的原因作出解释。那么,宏基股份是否真的有必要扩大产能?

评论