文 | 蓝鲸教育 祁青

昨日晚间,东方时尚发布业绩预告。

东方时尚预计,2021年度Q1将实现归属净利润3000-4000万元,同比预计增加约7500-8500万元。

在预告中,东方时尚欣然宣布其已经走出了疫情的影响,业绩将迎来大幅增长。

然而,真的如此吗?

疫情“遮羞布”,经营触及天花板

从大多数数据指标上看,被疫情影响的2020年,都算得上东方时尚的一次滑铁卢。

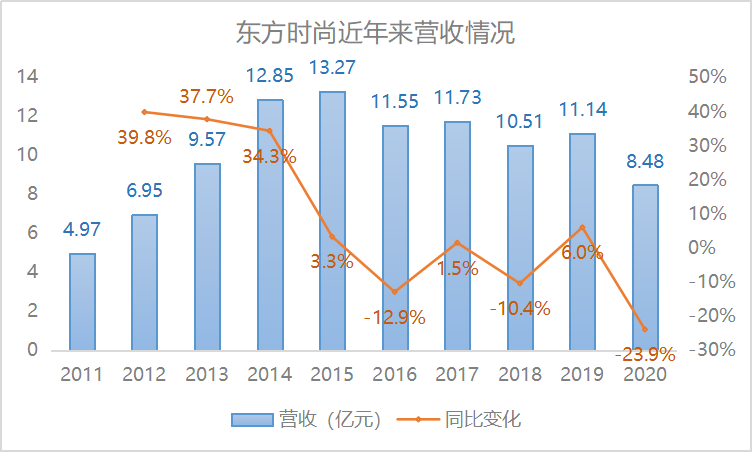

营收上,东方时尚全年录得8.48亿元,同比下降23.9%。回顾近十年的数据,其2020年度的营收,创造了2013年以来的新低,可谓“一朝回到解放前”。

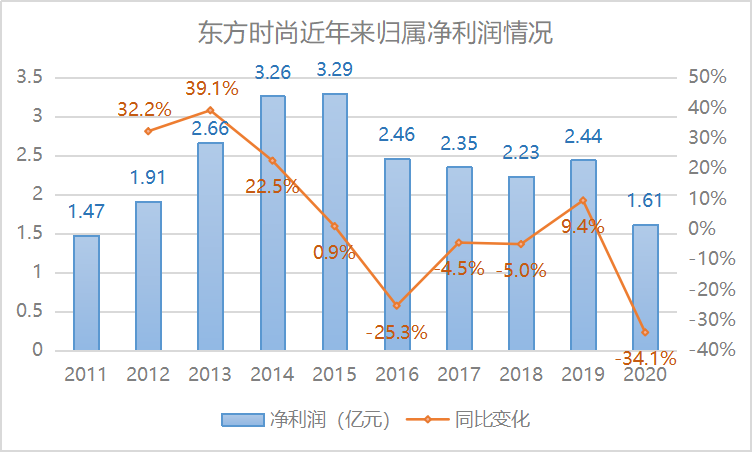

营收明显减少的同时,净利润也在大幅下降。2020年度,东方时尚归属净利润为1.61亿元,同比减少34.1%,创下近十年来最大降幅,数值更是回归2011年的水平。扣非后净利润为0.95亿元,同比大幅下降93.05%。

另外,2020年,东方时尚毛利率为44.5%,同比降低7.0个百分点,净利率为16.3%,同比降低6.6个百分点。

对于突如其来的业绩大降,年报中,东方时尚将主要原因归结到了疫情上。其表示,新冠疫情对行业及公司是一次前所未有的危机,2020年全国新领证驾驶人(驾龄不满1年)数量达2231万人,比2019年减少712万人,下降24.19%。

与此同时,在新冠疫情重点地区的湖北武汉、湖北荆州和北京区域,公司日常经营受到严重的影响,特别是公司总部所在地北京出现了疫情反复情况,导致北京对外来人口及高校学生进京及活动严格控制,北京整体学车人数相对2019年大幅减少。

然而实际上,从上面两张图表我们可以直观地发现,疫情只不过是“遮羞布”。在2016年,东方时尚便已开始出现增长停滞,此后四年间,营收均没能回到2014-2015年的峰值。甚至直至2019年都没有出现较大的增幅,似乎东方时尚的发展已经出现了明显的天花板。

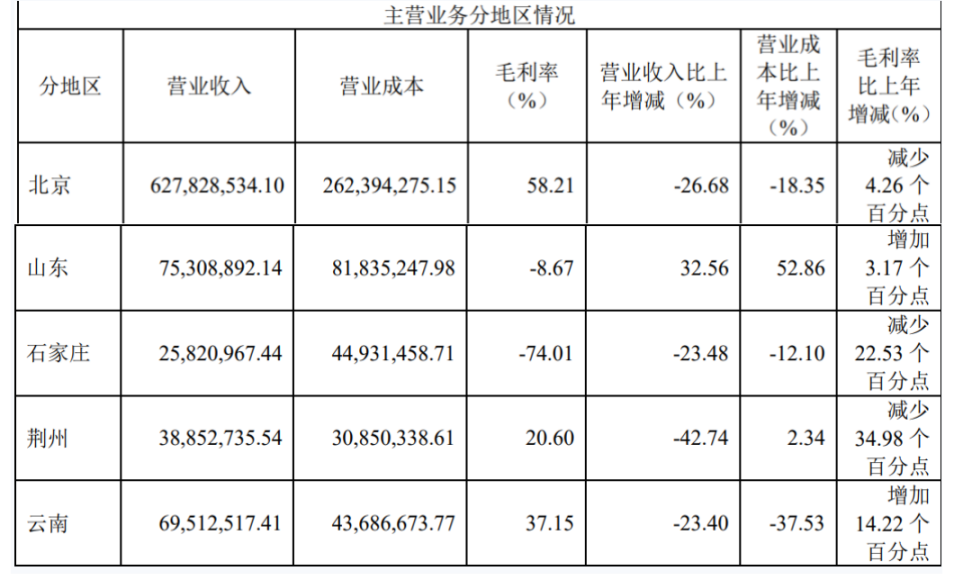

与此同时,东方时尚对于业绩大降的解释也透露出限制其发展的一大痛点——业务过于集中。2020年,东方时尚北京地区营收6.28亿元,占总营收的74.06%,其他地区的营收之和也不过2.1亿元,只有北京地区的三分之一。

东方时尚的市场较为固定,当北京地区经营十几年后,业绩发展空间也很难打开新局面。

从开汽车到开飞机,新业务≠新发展

或许也是发现了自身面临的增长困境,或许是为了打出差异化提振市场。在地区拓展还收效甚微的情况下,东方时尚把目标瞄准了通航飞行培训。

在2021年度Q1业绩预告中,东方时尚明确表示,一季度,公司通航飞行员培训业务在手订单充裕,业务稳步推进;同时,通过智能驾培体系降低了运营成本,提升了经营效率。

提到东方时尚要发展飞机培训业务,早在2016年的财报中便初见端倪,2019年,东方时尚宣布拟以0元购买中化岩土持有的东方时尚国际航空发展有限公司40%股权。正式切入航空培训领域。

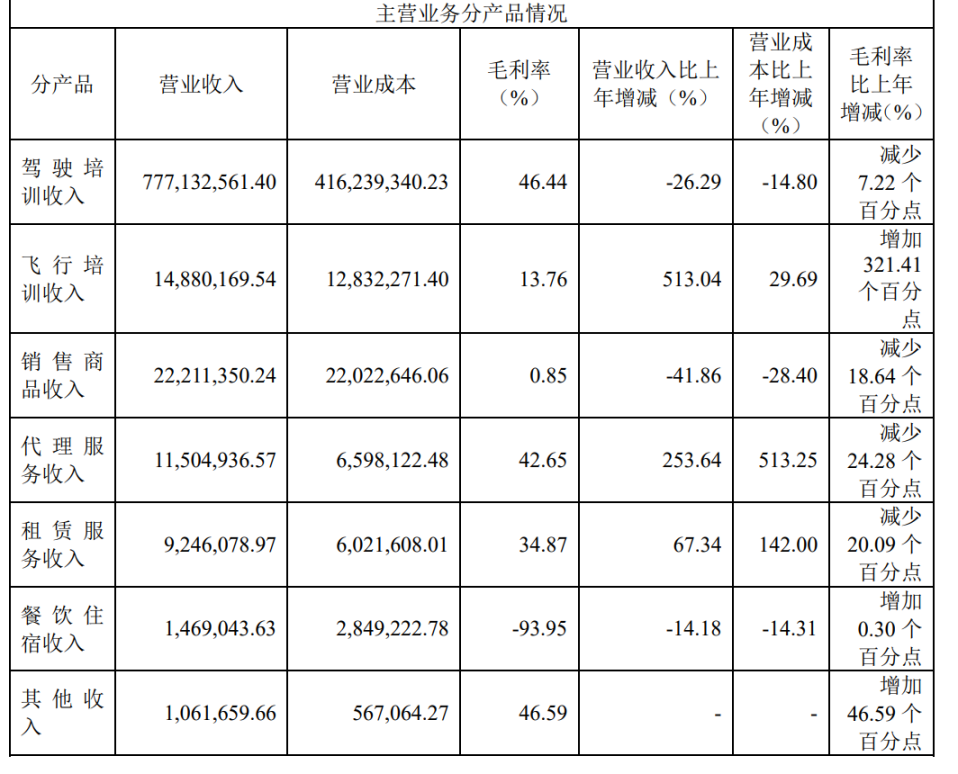

然而2020年度,东方时尚的飞行培训业务收入仅为1488万元,仅占总营收的1.75%。与之相比,作为主业的驾驶培训业务2020年度收入达7.77亿元,占总营收比重高达91.63%。

的确,目前来看,飞行培训业务在我国还算小众赛道,相较于国外起步较晚,竞争对手较少,也没有出现行业巨头,看似一片广袤蓝海。但是学习成本较高,门槛也较高,市场规模相对较小,如何能打出差异化、得到市场的认可,还是一个难题。

除了飞行培训业务,近期东方时尚表示,已在北京总部启动新能源智慧驾培基地,布设近千台VR智能驾驶培训模拟器和千余辆新能源定制的智能教练车。对于此次新的业务转型,东方时尚方面寄予厚望——“预计我们将车辆更换为智能化驾培之后,成本将降低30%-40%,这还是保守的估计。”

东方时尚总经理闫文辉表示,驾培企业本身是重资产投入行业,此举可有效降低驾驶培训对生态环境产生的影响与依赖,可打破固有区位、场地及时间对驾培行业的限制,减少天气状况等因素的干扰,节约人力资源,降低驾培机构的安全风险等管理成本。

然而,学员们是否适应这一全新的教学模式,也或将成为一道难题。

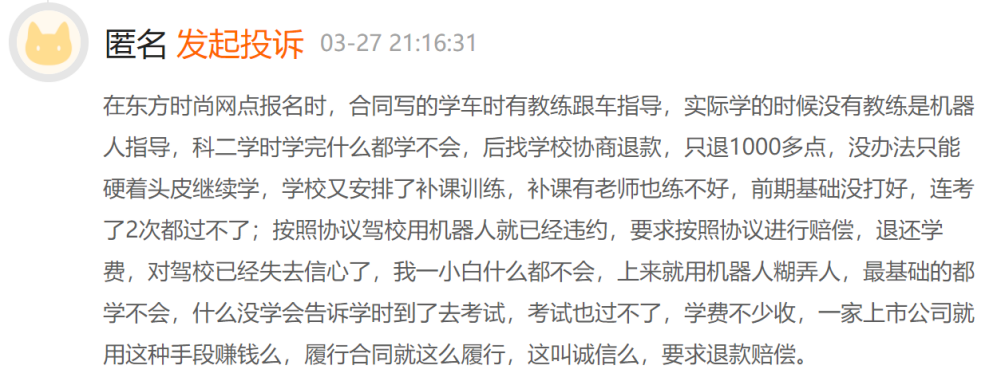

今年3月27日,有消费者在黑猫投诉平台发起投诉,表示东方时尚未按照此前合同约定提供教练跟车指导,而是靠机器人教学,教学效果很差,“科目二学时学完什么都没学会”,称其对驾校已经失去信心,要求按照协议进行退款赔偿,涉诉金额5400元,目前这项投诉还没有解决完成。

囊中羞涩:短期偿债压力大,实控人股权大量质押

新业务的不断试水,看起来高大上,可收到的效果还需长期观察。只是,这些长线布局已经在考验东方时尚的经营。短期债务较大,存量资金存缺口,资金承压,是东方时尚面前的另一道难题。

财报数据显示,截至2020年12月31日,东方时尚总资产为46.66亿元,总负债为21.13亿元,资产负债率45.28%。对于这一数值,东方时尚方面认为较为合理。

然而拆解来看,截至报告期末,流动负债共计18.42亿元,流动资产为7.53亿元,流动比率为40.88%。仅短期借款一项就达4.86亿元,短期偿债压力较大。

对于偿债能力,东方时尚表示,未来年度公司还债的现金来源主要包括公司的经营性现金流等。但从财报数据上看,2020年东方时尚经营活动产生的现金流净额为6.51亿元;截至报告期末的现金及现金等价物余额为5.87亿元。

也就是说,如果要完全覆盖掉上述短期借款,可能需消耗超80%手中的现金。这对于新业务处于前期发展阶段的东方时尚来说,压力颇大。

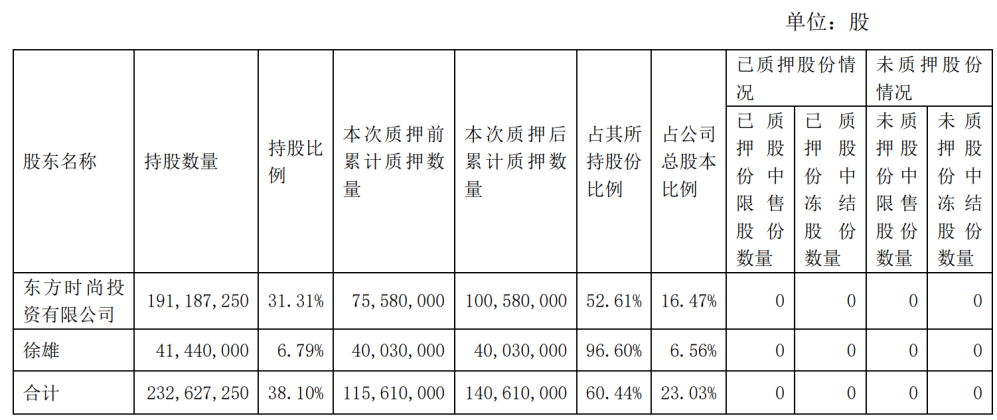

截至2021年1月26日,东方时尚实控人徐雄直接持有公司的股票数量为4144万股,其中累计质押4003万股,占其所持股份的96.60%。

业内分析指出,实控人股权质押比重如此巨大,或代表其手头流动资金不足,更有可能降低投资者及市场对公司的信心,也可能会间接增大后续融资的难度。另外,如果股价持续下跌,或将引发资金方强制平仓,实控人也有可能会丧失控制权。

或许是为了缓解偿债压力,在财报中,东方时尚透露,报告期内公司发行可转债4.28亿元,期限为自发行之日起6年,采用每年付息一次的付息方式,到期归还本金和最后一年利息。

但从股价走势上看,东方时尚可转债的价值可能需要打个问号。近三年以来,东方时尚股价变动较大,区间降幅已达37.79%。

疫情重创,确实让东方时尚业绩大幅下滑。但是掀开疫情的“遮羞布”,东方时尚的业绩已经多年原地踏步。飞行培训、新能源智慧驾培等新业务的发酵和市场前景需要持续验证,在持续的布局中,东方时尚的短期资金承受着压力。2021年度同比大幅增长或许并不难,真正困难的是迅速打开局面,回到甚至突破5年前的水平。

评论